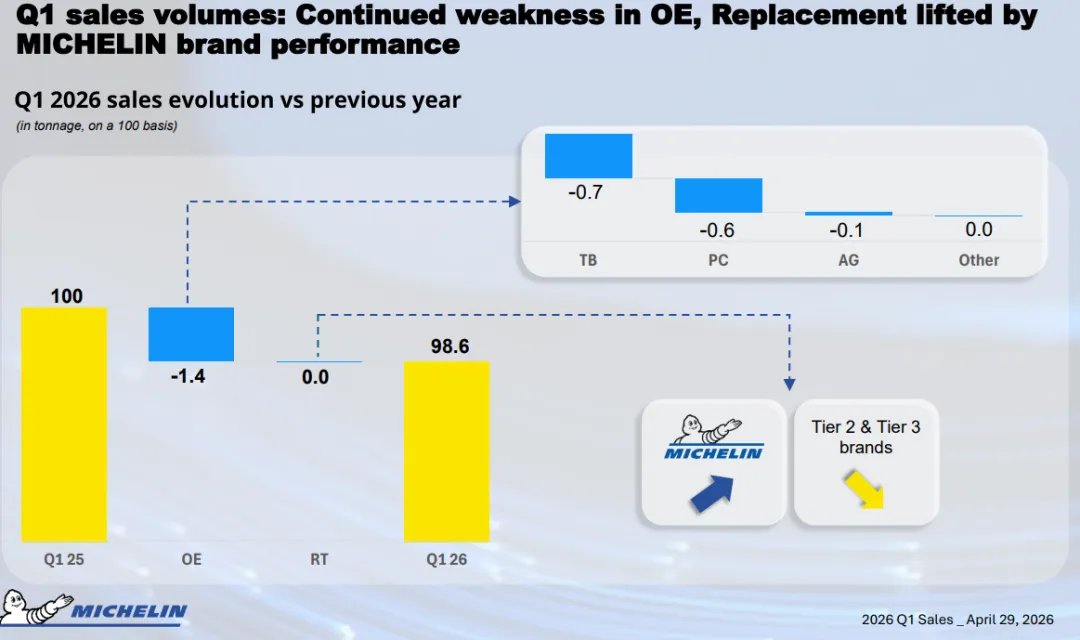

下滑主因:原配市场(OE)全面走弱,北美、南美、中国重卡与乘用车配套需求低迷 支撑力量:替换市场(Replacement)量增 + 3%,米其林品牌强势拉动,抵消二三线品牌下滑

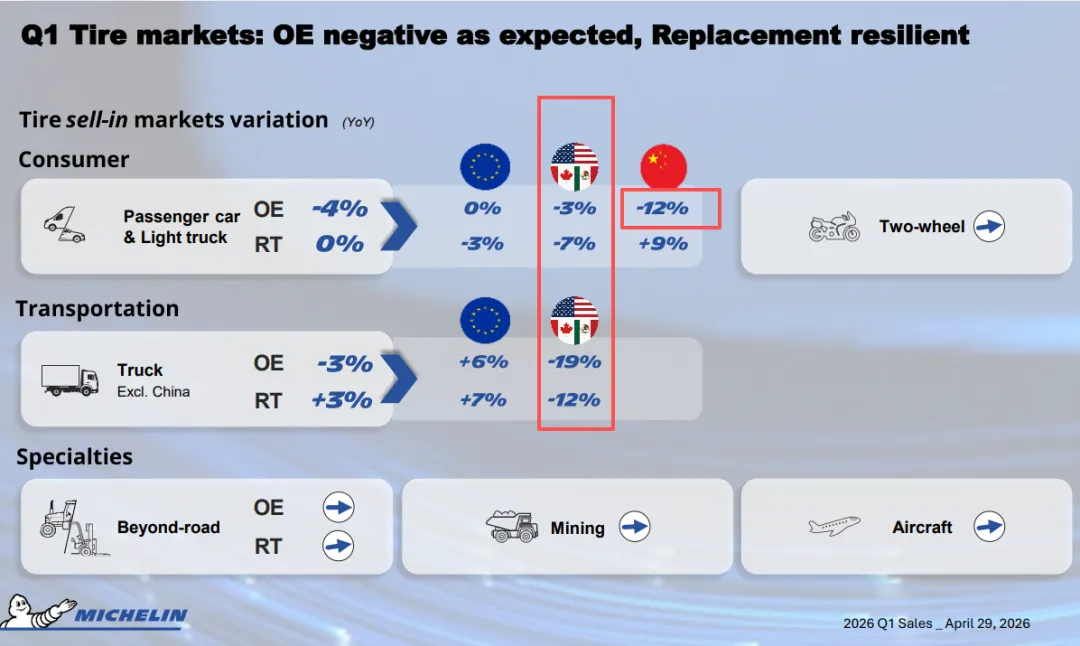

卡客车轮胎:欧洲修复、北美探底、南美爆发

全球(不含中国)原配 - 3%,替换 + 3% 欧洲:原配 + 6%(低基数反弹),替换 + 7%(货运高周转) 北美:原配 - 19%,替换 - 12%(库存高企、需求观望) 南美:原配 - 16%,替换 + 30%(低价进口胎爆发)

特种胎:矿用 & 航空高景气,非公路稳步修复

非公路胎:农业原配弱复苏,工程胎稳健,基础设施替换向好 矿用胎:需求持续增长,全球矿山资本开支上行 航空胎:亚太、南美驱动高增,中东冲突影响有限