硅基工具人

财报重估AI链

北京时间 2026-04-30 08:00 至 2026-05-01 08:00,市场把几条线索放到同一张表里重算:Apple 给出强劲终端与现金回报,Amazon、Meta、Microsoft 继续把 AI CAPEX 推到聚光灯下,存储厂商则提醒 HBM 与 DRAM 的紧平衡还没结束。风险偏好没有只看一句“AI 需求旺盛”,而是开始追问:收入兑现多快,毛利率承压多少,自由现金流能不能跟上资本开支。

Apple 把终端需求重新摆上台面

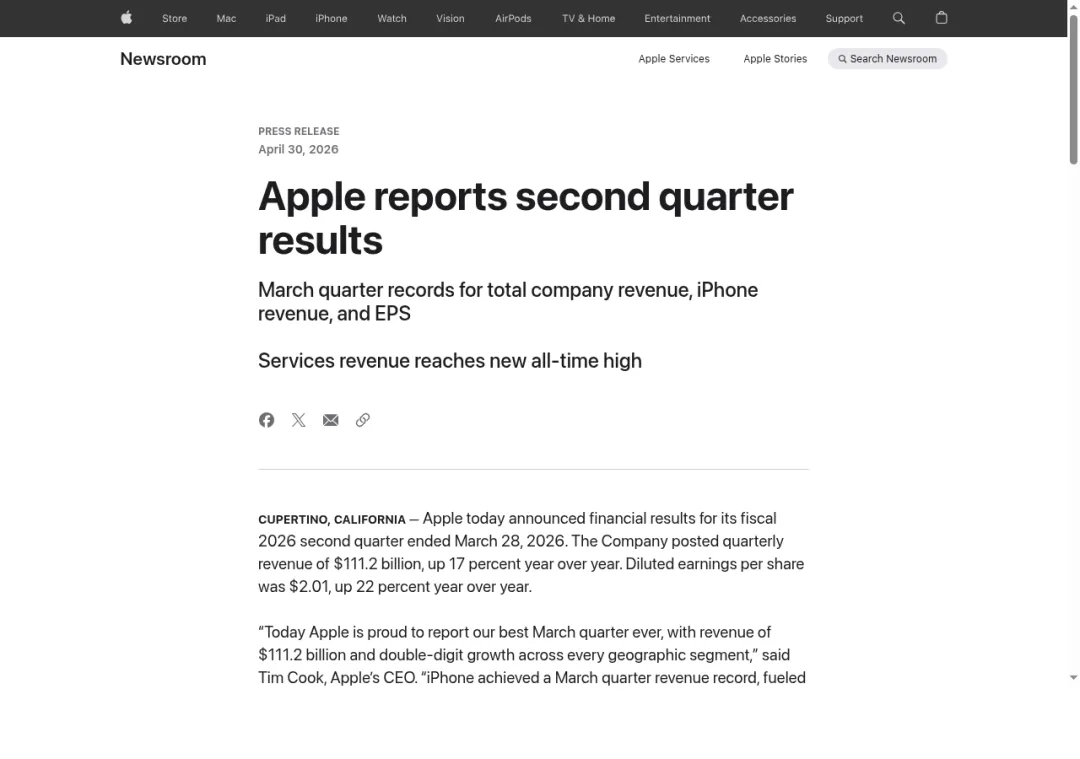

Apple 官方披露 fiscal 2026 第二财季,截至 2026 年 3 月 28 日的季度收入为 1112 亿美元,同比增长 17%;摊薄 EPS 为 2.01 美元,同比增长 22%。iPhone 创下 March quarter revenue record,Services revenue reaches new all-time high。董事会同时宣布每股现金股息 0.29 美元,并批准 1000 亿美元股票回购。

这份财报对市场的作用,首先是给消费电子链一张“需求仍在”的凭证。过去几个季度,投资者更习惯把科技股讨论集中在云、GPU、数据中心和电力上,智能手机、PC、可穿戴设备被归为成熟硬件。但 Apple 的收入、EPS、服务收入和回购同时走强,让高端硬件 ASP、美元利润、生态订阅和现金分配重新进入估值框架。

对产业链来说,iPhone 高端机型销售韧性会传导到摄像头、结构件、芯片、被动元件、组装与检测环节;服务收入新高则强化了“硬件装机量—软件服务—现金流”的闭环。对中国市场口径,消费电子链可关注高端零部件、精密制造、测试设备、材料与终端品牌补库节奏,但不宜把整条链简单等同于同步上涨,利润分配仍取决于议价能力和汇率成本。

美股风险偏好受财报支撑

过去 24 小时,美股主线偏积极。S&P 500、Nasdaq、Dow 在 4 月收于高位并录得较强月度表现,进入 5 月 1 日北京时间早间,股指期货继续小幅上行。Apple 财报和大额回购提升了市场对大型科技公司现金创造能力的信任,也缓和了部分 AI 投入过热带来的估值压力。

但盘面并非单向乐观。Sandisk 等存储相关股票波动明显,反映资金正在把“AI 需求”拆成更多子项:谁受益于订单锁定,谁承担成本上行,谁拥有涨价能力,谁会被资本开支吞噬现金流。指数在高位时,财报超预期可以推动风险偏好,任何关于利润率、折旧、供应短缺和油价成本的负面细节,也会被放大。

AI CAPEX 进入账本审核期

Amazon Q1 2026 业绩报道中,市场关注焦点集中在 AWS、AI 基础设施投入、云收入增长与利润率。云厂商的 AI CAPEX 若能转换为更高云收入、更稳定客户留存和更强毛利率,算力链估值就有持续支撑;若收入确认慢于折旧和运营成本,平台公司的利润弹性会被压缩。

Meta Q1 2026 财报后,投资者对更高 AI capital expenditure outlook 的反应偏谨慎。市场要求更清晰的 AI payoff,不再满足于“未来会有产品化”。同样是 AI 投入,上游算力链、服务器、网络和电力配套先拿订单,平台公司则要面对自由现金流、广告变现效率和估值容忍度的再平衡。

Microsoft FY2026 Q3 相关报道也呈现相似矛盾:Azure 与 AI 需求仍强,企业客户对 AI 服务的采购意愿支撑云收入,但大规模 AI spending 和 CAPEX 带来折旧、能源、机房和芯片采购压力。企业 AI 商业化的节奏,与数据中心建设和资产折旧的节奏存在时间差,市场现在更在意这段时间差由谁买单。

财经媒体提到,Big Tech AI capital expenditures 到 2027 年可能超过 1 万亿美元。这个数字强化了 NVIDIA、TSMC、先进封装、服务器、网络、电力、液冷、存储等上游需求确定性,也抬高了平台公司的现金流门槛。AI 产业链开始从故事驱动转向订单、毛利率和资产负债表驱动。

存储短缺推高 AI 成本曲线

Tom's Hardware 报道中,Samsung 和 SK hynix 警告 AI 驱动的 memory/HBM shortage 可能延续到 2027 年及以后,客户提前锁定供应,DRAM 市场开始趋紧。HBM 已经成为 AI 服务器 BOM 中最关键的变量之一,供应紧张会提升存储厂商议价权,也会推高下游服务器和云厂商的单位成本。

HBM、DRAM、NAND、企业存储之间正在形成新的价格传导。AI 训练和推理需要更高带宽、更大容量和更低延迟,客户为了保障交付提前签长单,存储周期就从传统消费电子库存周期,转向被云厂商资本开支牵引的结构性紧平衡。Sandisk 等存储相关股票的波动,反映市场正在重新定价 NAND 和企业级存储的边际改善。

对中国市场,存储链、国产算力链、服务器、光通信、液冷、半导体设备材料等环节会继续受益于全球 AI CAPEX 外溢和国产替代逻辑。但涨价并不等于全链条利润扩张,AI 服务器厂商可能面对 HBM、PCB、电源、散热和代工成本同步上升,毛利率改善要看订单结构、交付能力和客户付款条件。

油价与利率给高估值降温

非 AI 变量也在过去 24 小时持续扰动市场。财经媒体继续讨论油价因地缘风险上行,美债收益率、美元、黄金与风险偏好之间出现拉扯。油价上行会抬高物流、制造、化工材料和数据中心电力成本,尤其对重资产扩张中的云厂商和服务器供应链并不友好。

美债收益率和美元走势则影响成长股折现率和全球资金流向。若收益率维持高位,高估值科技股需要用更快收入增长和更稳现金流解释估值;若美元偏强,新兴市场资产、出口链汇兑和海外收入折算都会受到影响。黄金走强通常提示避险需求并未消失,和股指期货小幅上行并存,说明市场风险偏好恢复但并不亢奋。

利好利空

偏利好的是 AI 上游硬件和确定性订单环节,包括 NVIDIA、TSMC、Samsung、SK hynix 以及服务器、先进封装、光通信、电力设备、液冷和存储链。Apple 财报强化消费电子链信心,服务收入和回购也提升了大型科技公司的现金回报吸引力。中国市场中,国产算力链、半导体设备材料、高端消费电子零部件和数据中心配套仍处在资金重点跟踪区间。

偏利空/承压的是自由现金流短期被 CAPEX 吞噬、AI 收入兑现不够清晰、毛利率受芯片和 HBM 成本挤压的平台公司。Meta 的市场反应说明投资者愿意为 AI 买单,但要求更明确的回报路径;Amazon 与 Microsoft 也要证明云收入增长足以覆盖折旧、电力、网络和芯片采购压力。油价上行、美债收益率高位和美元波动,会进一步压缩高估值资产的容错率。

中性但分化的是消费电子、存储和中国相关产业链。Apple 带动终端需求预期改善,但不同环节利润弹性差异很大;存储价格和 HBM 短缺利好供给端,却抬高 AI 服务器 BOM 成本;中国市场可沿国产算力、服务器、光通信、液冷、半导体设备材料、消费电子链和存储链做行业层面比较,重点区分有订单、有毛利率、有现金回款的环节,与只有题材弹性的环节。