DSV vs Kuehne+Nagel

2026年第一季度财报对比分析

财务表现 · 业务板块 · 盈利能力 · 未来展望

战略分析部 | 2026年4月

目录

右键目录,选择"更新域"刷新页码

一、执行摘要3

二、整体财务表现对比4

2.1 营收与利润增长4

2.2 盈利能力指标5

三、分业务板块深度分析6

3.1 海运与空运物流6

3.2 公路与合同物流7

四、单位经济效益对比8

五、现金流与财务健康度9

六、2026年展望与战略指引10

七、结论与关键要点11

一、执行摘要

2026年第一季度,全球两大物流巨头DSV与Kuehne+Nagel呈现出截然不同的发展态势。DSV凭借对Schenker的历史性收购,实现了规模跃升与业务版图的全面扩张;而Kuehne+Nagel则在有机增长承压的市场环境中,通过严格的成本管控维持盈利能力。

本报告基于两家公司2026年4月发布的Q1财报及投资者演示材料,从财务表现、业务板块、盈利能力、现金流及未来展望五个维度进行系统对比分析。核心发现如下:

▪ 规模效应:DSV营收同比激增74.7%(按不变货币),主要受Schenker全年并表驱动;Kuehne+Nagel净营业额下降11.5%,反映全球贸易量萎缩与汇率压力

▪ 盈利韧性:Kuehne+Nagel毛利率(37.7%)显著高于DSV(26.8%),体现其轻资产代理模式的盈利质量优势;但DSV的EBIT转化率(25.7%)高于Kuehne+Nagel(16.3%),显示更强的成本杠杆

▪ 战略分歧:DSV处于"整合扩张期",2026年底完成Schenker整合后将释放90亿DKK年化协同效应;Kuehne+Nagel处于"守成优化期",通过AI驱动的生产力提升和成本削减计划(至少节省1亿CHF)应对市场逆风

▪ 现金与债务:Kuehne+Nagel保持净债务仅5.55亿CHF的稳健资本结构;DSV因收购背负859.71亿DKK净债务,但去杠杆计划进展顺利,自交易完成后已缩减约80亿DKK

二、整体财务表现对比

2.1 营收与利润增长

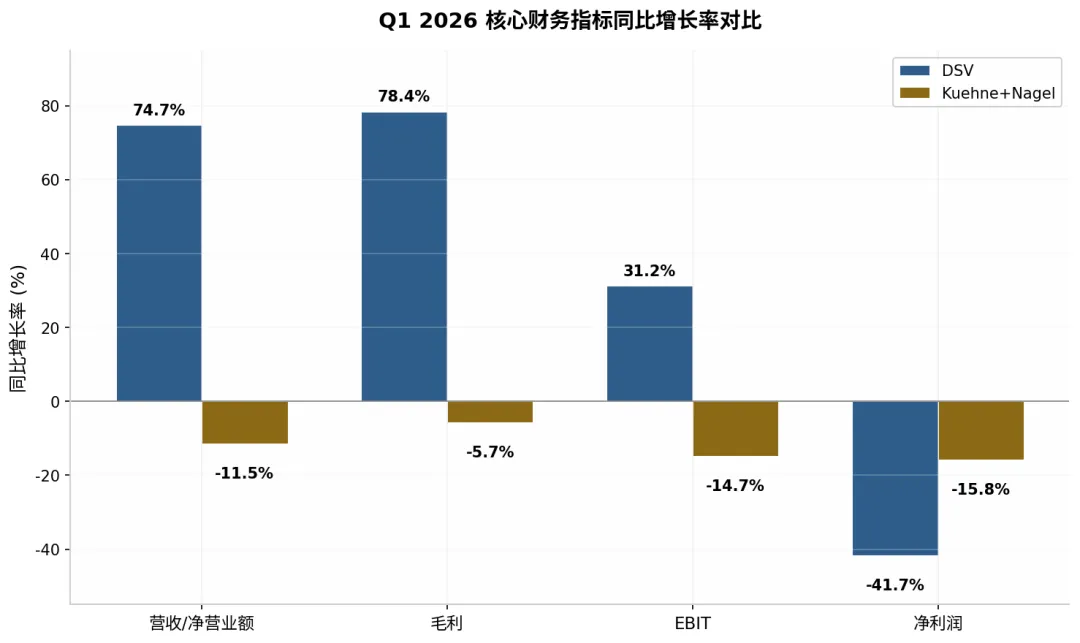

下图清晰展示了两家公司在Q1 2026的核心财务指标同比增长率对比。DSV的巨幅增长几乎完全归因于Schenker收购的并表效应;剔除并购后,DSV的有机增长同样面临与Kuehne+Nagel类似的市场压力。

图1:Q1 2026 核心财务指标同比增长率对比

从绝对数值看,DSV Q1营收达到704.16亿DKK(约94.7亿欧元),已跃居全球第三方物流供应商首位;Kuehne+Nagel净营业额为56.03亿CHF(约58.5亿欧元),规模约为DSV的60%。然而,盈利质量呈现反向格局:

指标 | DSV Q1 2026 | Kuehne+Nagel Q1 2026 | 备注 |

营收/净营业额 | 704.16亿DKK (+74.7%) | 56.03亿CHF (-11.5%) | DSV含Schenker |

毛利 | 189.03亿DKK (+78.4%) | 21.10亿CHF (-5.7%) | DSV含Schenker |

EBIT | 48.55亿DKK (+31.2%) | 3.43亿CHF (-14.7%) | DSV扣除特殊项目 |

经常性EBIT | — | 3.08亿CHF (-23%) | KN不含售后回租收益 |

净利润 | 16.38亿DKK (-41.7%) | 2.45亿CHF (-15.8%) | DSV受整合成本拖累 |

毛利率 | 26.8% | 37.7% | KN轻资产模式优势 |

EBIT利润率 | 6.9% | 6.1% | DSV成本转化更强 |

员工数 | 148,830人 | — | DSV同比+102.8% |

表1:Q1 2026 核心财务指标对比

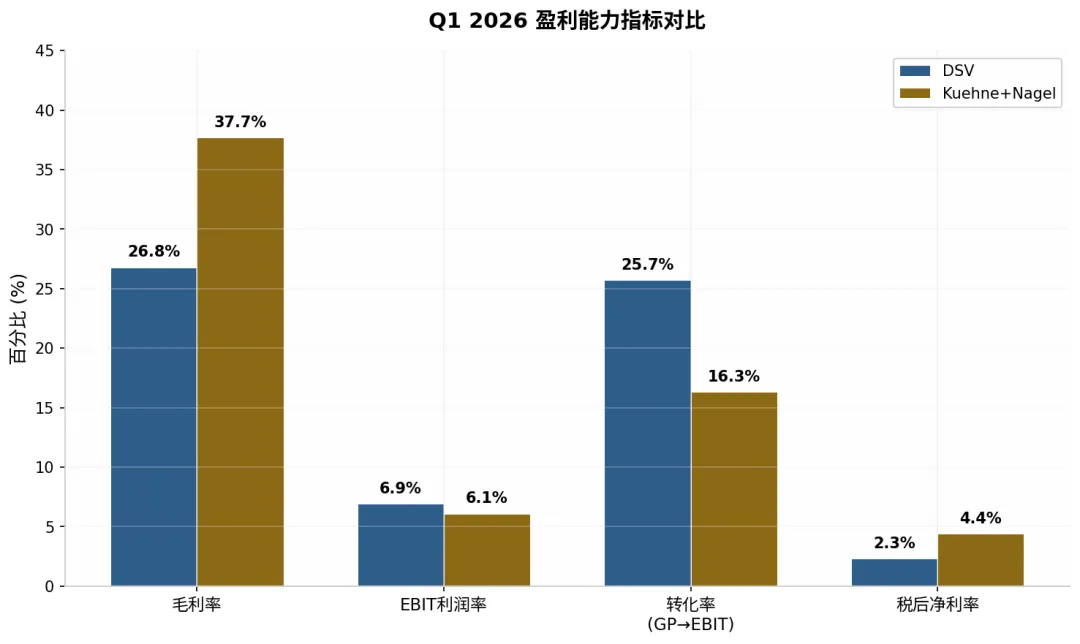

2.2 盈利能力指标

盈利能力对比揭示了两种商业模式的本质差异。Kuehne+Nagel作为轻资产货运代理,毛利率高达37.7%,但运营费用率也高,最终EBIT利润率(6.1%)略低于DSV(6.9%)。DSV通过极强的成本转化能力(25.7%的GP→EBIT转化率),在低毛利环境下实现了更高的经营杠杆。

图2:Q1 2026 盈利能力指标对比

值得注意的是,DSV的税后净利率(2.3%)明显低于Kuehne+Nagel(4.4%),主要因为:① 特殊项目成本(14.53亿DKK,包括Schenker整合费用);② 净利息成本从1.85亿DKK飙升至9.68亿DKK(含租赁成本5.15亿DKK)。随着协同效应释放和债务偿还推进,DSV的净利率有望在2027年显著回升。

三、分业务板块深度分析

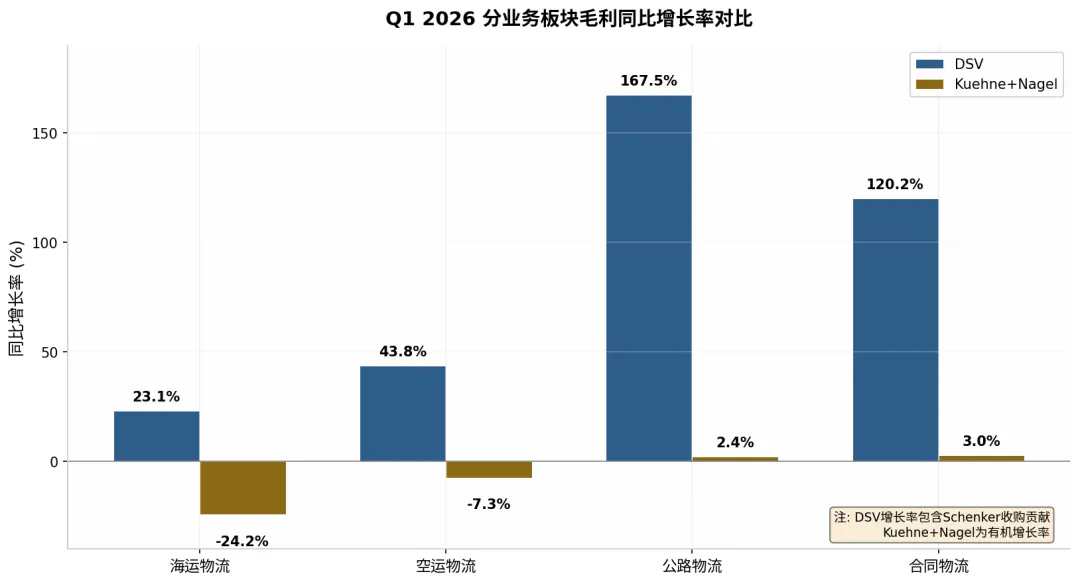

3.1 海运与空运物流

海运与空运是两家公司的核心战场,但Q1表现分化明显。DSV的海运与空运毛利合计增长33.2%(按不变货币),其中空运贡献43.8%的毛利增长,海运贡献23.1%。Kuehne+Nagel则面临双重压力:海运毛利下滑24.2%,空运毛利下降7.3%。

图3:Q1 2026 分业务板块毛利同比增长率对比

差异的核心原因有三:

0.规模效应——DSV通过Schenker获得了大量增量货量(海运TEU增长50%,空运吨数增长55%),摊薄了固定成本;Kuehne+Nagel的海运量下降2.4%(受中东局势及2025年"解放日"前抢运的高基数影响),空运量仅持平

1.运价环境——两家公司的海运单位毛利走势相反:DSV海运GP/TEU上升45.5%(含Schenker高价值货载),而Kuehne+Nagel下降20.3%。空运单位毛利两家均下降约7%,显示航空货运市场运价普遍承压

2.客户结构——Kuehne+Nagel的半导体与云计算基础设施客户需求强劲,但主动淘汰了低收益货载;DSV则在技术与航空航天领域获得强劲增长动能,同时因Schenker互补扩大了中小企业客户基础

3.2 公路与合同物流

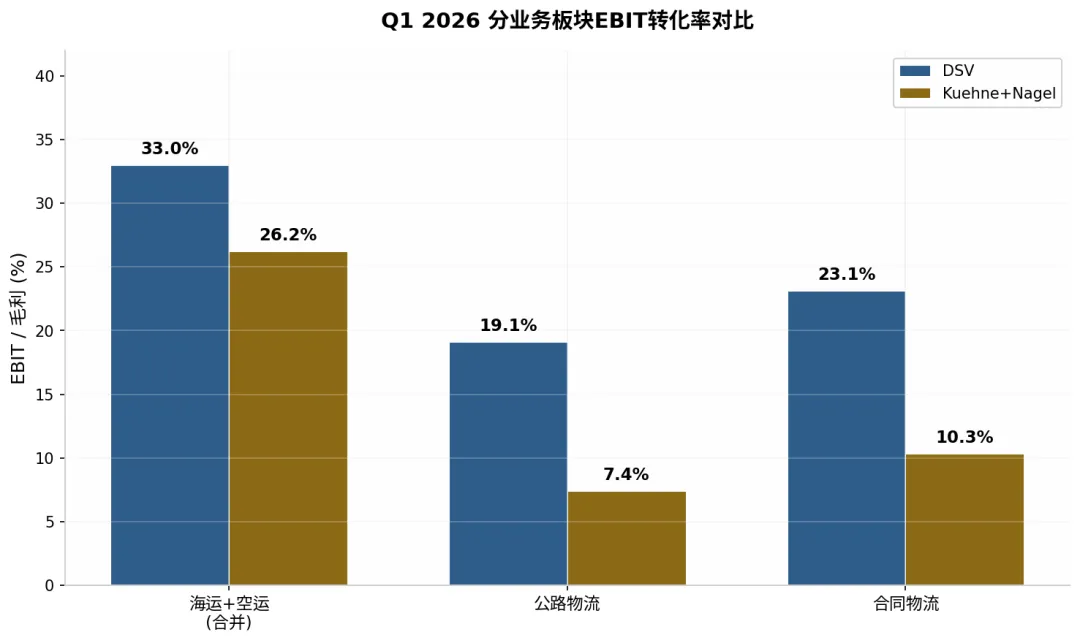

公路与合同物流板块是Schenker整合效应最显著的领域。DSV公路物流毛利激增167.5%,合同物流毛利增长120.2%,均远超行业平均水平。Kuehne+Nagel的对应板块则呈现温和增长:公路毛利+2.4%,合同物流毛利+3.0%(经常性EBIT增长11%,不含汇率影响)。

从EBIT转化率看,DSV在公路物流(19.1% vs 7.4%)和合同物流(23.1% vs 10.3%)的优势尤为突出。这反映了DSV在陆运网络整合中的规模效应,以及其在欧洲公路市场通过退出IDS网络获得德国国内货量的完全自主控制权。Kuehne+Nagel的合同物流虽然ROCE保持在约25%的高位,但受外汇逆风影响,报表利润增长受限。

图4:Q1 2026 分业务板块EBIT转化率对比

四、单位经济效益对比

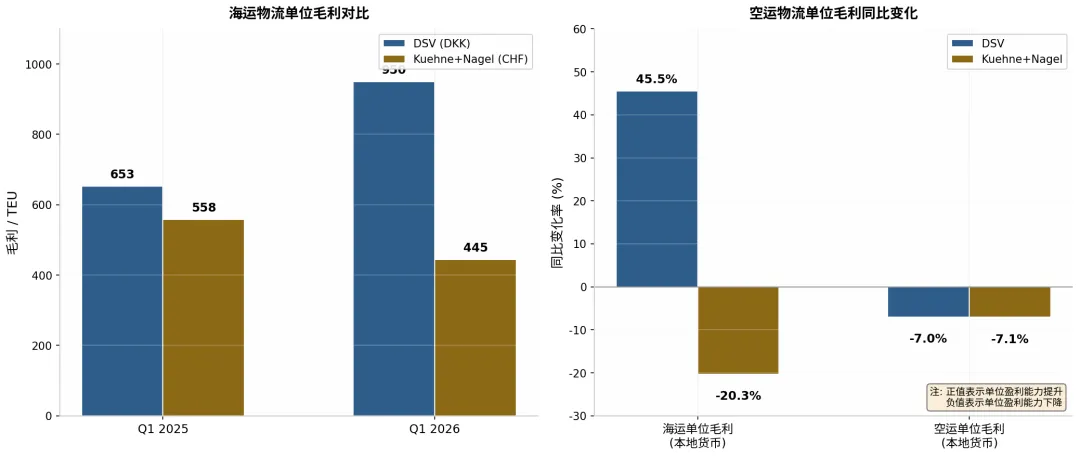

单位经济效益是衡量物流企业定价能力和成本管控的核心指标。Q1 2026的海运与空运单位毛利变化揭示了两家公司在市场周期中的不同定位。

图5:海运与空运物流单位经济效益对比

海运方面,DSV的GP/TEU从653 DKK提升至950 DKK(+45.5%),主要受Schenker高价值货载结构及欧洲内部航线整合推动。Kuehne+Nagel的GP/TEU从558 CHF降至445 CHF(-20.3%),公司在业绩会上明确表示"成本控制推动单位盈利能力恢复",并强调Q1单位EBIT环比已改善13%。

空运方面,两家公司同步面临约7%的单位毛利下降,反映了航空货运市场在经历2025年旺季后的正常化回归。Kuehne+Nagel通过优化货载组合(淘汰低收益货量)部分抵消了运价下滑;DSV则依靠Technology和Aerospace垂直领域的强劲需求维持增长。

五、现金流与财务健康度

现金流是评估物流企业财务稳健性的关键维度,尤其在DSV大规模收购后的去杠杆阶段。

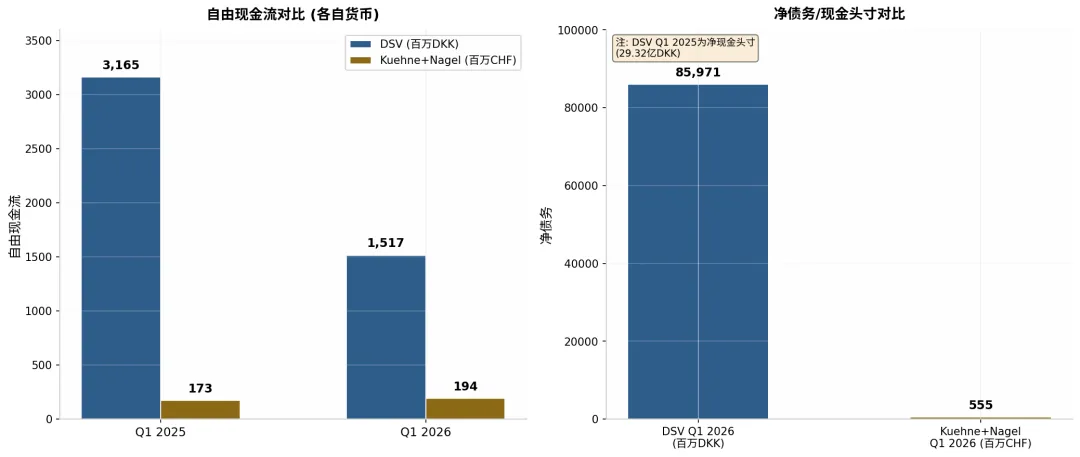

图6:自由现金流与净债务对比

Kuehne+Nagel的自由现金流从1.73亿CHF增至1.94亿CHF(+12.1%),现金流生成能力稳定。但公司提示,Q1通常是全年现金流最弱的季度(历史平均转化率仅48%),DSO/DPO差值因业务组合临时变化而承压。净营运资本强度指导区间为4.5%-5.5%,Q1实际为6.0%,预计全年将回归正常区间。

DSV的自由现金流同比下降52.1%至15.17亿DKK,主要因为:① Q1季节性因素(历来为最弱季度);② 营运资本增加42.25亿DKK(部分因整合国家启动时的临时影响)。但调整后的现金流转化率达68.5%,仍处于健康水平。净债务方面,DSV自Schenker交易完成后已将净有息负债减少约80亿DKK,去杠杆计划按部就班推进。杠杆比率(净债务/EBITDA)为2.8倍,目标通过盈利增长和债务偿还持续下降。

六、2026年展望与战略指引

两家公司对2026年全年的指引反映了截然不同的战略优先级和市场判断。

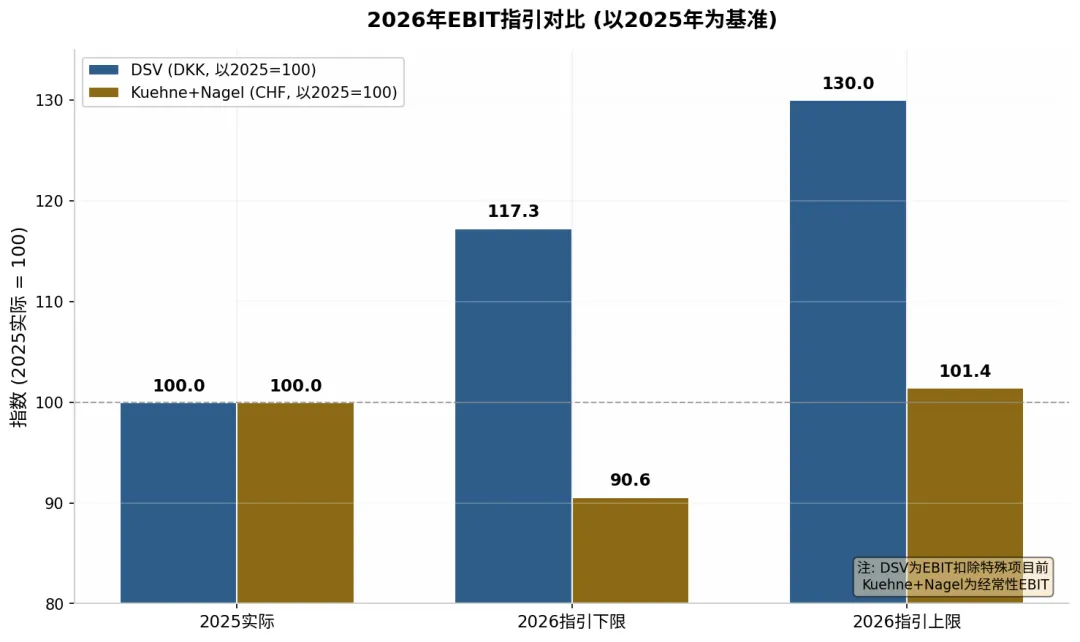

图7:2026年EBIT指引对比(以2025年为基准)

DSV维持2026全年EBIT(扣除特殊项目前)指引在230.0-255.0亿DKK区间,同比增长17%-30%。核心假设包括:全球海空运市场增长2%-3%;海运费率均值稳定,空运费率略高于Q4 2025平均水平;公路市场持平至低个位数增长;合同物流市场低至中个位数增长。全年协同效应至少40亿DKK(较2025年增量),2027年实现全部90亿DKK年化协同。

Kuehne+Nagel将2026全年经常性EBIT指引下限从12.0亿上调至12.5亿CHF(上限维持14.0亿),指引中枢较2025年实际(13.8亿)略有下降。核心假设包括:全球GDP增长受地缘政治和贸易不确定性抑制;海空运市场需求最多与GDP同步;成本削减计划贡献至少1亿CHF毛节省;预计5%的汇率换算逆风。公司将战略重心放在市场份额长期增长与服务强度短期提升的平衡上。

维度 | DSV | Kuehne+Nagel |

战略阶段 | 整合扩张期 | 守成优化期 |

增长驱动 | Schenker协同效应 + 市场份额扩张 | 有机增长 + 成本削减 |

成本重点 | 整合效率提升(裁员7,000+白领) | AI生产力 + 成本削减计划 |

2026 EBIT指引 | 230-255亿DKK(+17%~30%) | 12.5-14.0亿CHF(-9%~+1%) |

资本优先级 | 去杠杆(目标降2.8x杠杆) | 维持净债务低位 |

技术投资 | 可扩展数字平台 | AI就绪技术栈 + 工作流自动化 |

表2:2026年战略重点对比

七、结论与关键要点

综合以上分析,DSV与Kuehne+Nagel在Q1 2026呈现出"扩张者"与"精耕者"的鲜明对比。

DSV:整合扩张期

DSV正处于收购Schenker后的关键整合阶段,约45%的整合工作已在Q1完成,德国等核心市场已全面纳入。短期财务表现受整合成本和高债务利息拖累,净利润同比下降,但EBIT保持31.2%的强劲增长。随着2026年底完成整合、2027年释放全部协同效应,DSV有望在全球物流行业确立不可动摇的领先地位。核心风险在于:欧洲公路市场整合复杂度、高杠杆下的利率敏感性、以及大规模并购后的客户留存率。

Kuehne+Nagel:守成优化期

Kuehne+Nagel在有机增长承压的环境中展现了卓越的成本纪律和盈利韧性。虽然营收和EBIT同比下降,但公司通过主动优化货载组合、强化高价值垂直领域(半导体、云计算)、推进AI驱动的生产力提升,为长期竞争力奠定基础。2026年指引的上调(下限提升)显示管理层对下半年复苏的谨慎信心。核心风险在于:持续的地缘政治冲突(中东局势对航运线路的扰动)、贸易关税与保护主义升温、以及汇率持续逆风。

投资者视角

从投资角度,两家公司提供了不同的风险收益特征:DSV适合看好全球物流行业整合、愿意承担短期整合风险的成长型投资者;Kuehne+Nagel适合偏好稳定现金流、低杠杆和高质量盈利的价值型投资者。2026年下半年将是观察DSV整合成效和Kuehne+Nagel复苏动能的关键窗口。

感谢阅读

本报告仅供研究参考,不构成投资建议

数据来源:DSV A/S Q1 2026 Investor Presentation | Kuehne+Nagel International AG Q1 2026 Analyst Conference