报告由清华大学团队发布,核心指出 AI 康养正从辅助诊疗工具升级为生命全周期照护操作系统,2026 年成为产业爆发拐点,银发经济与 AI 技术、政策支付、劳动力缺口共同驱动行业高速发展。

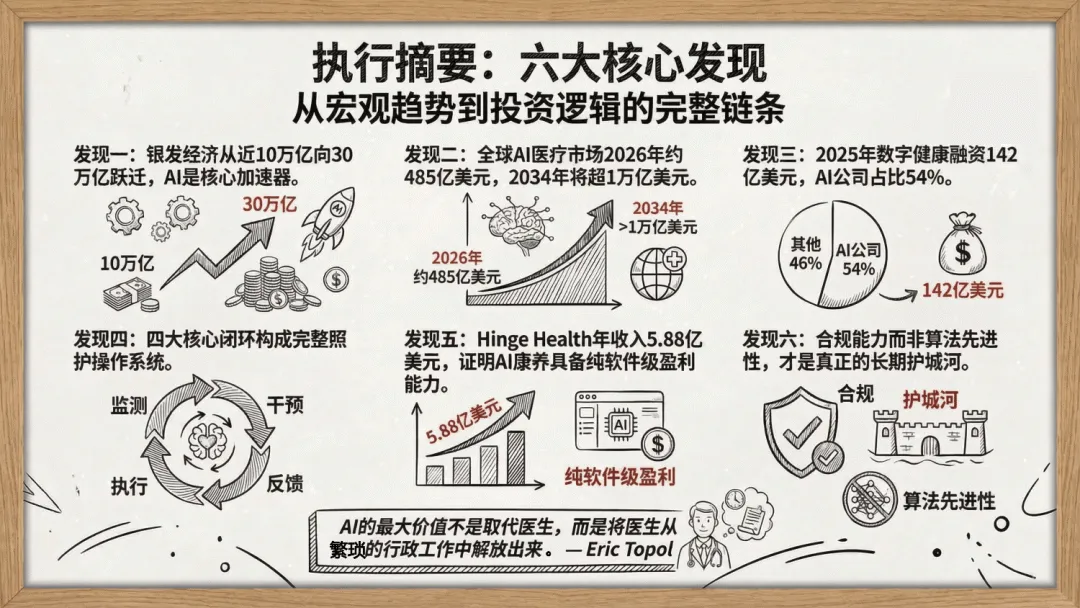

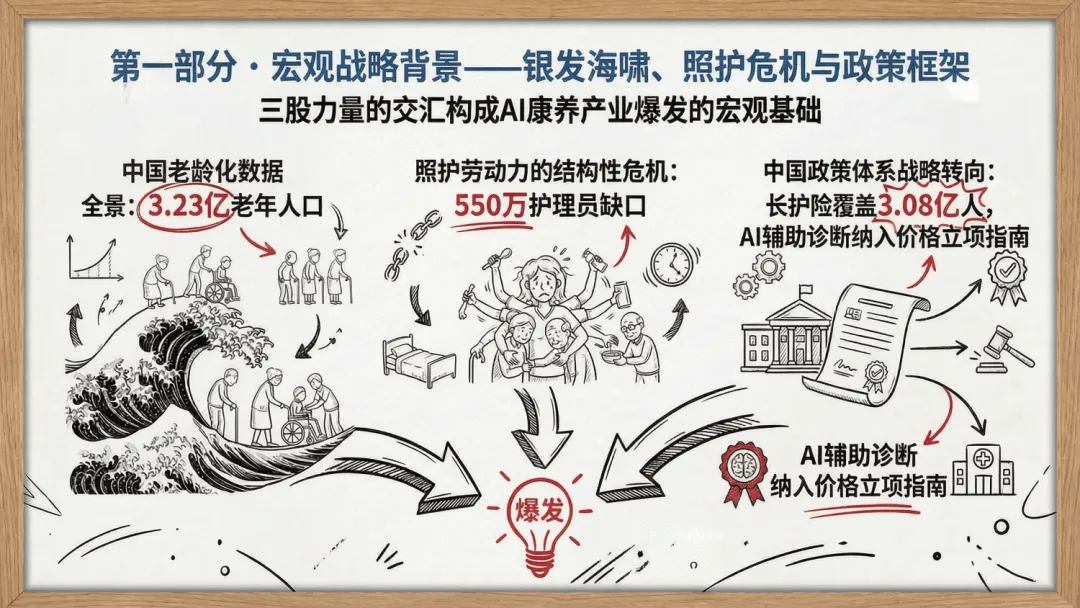

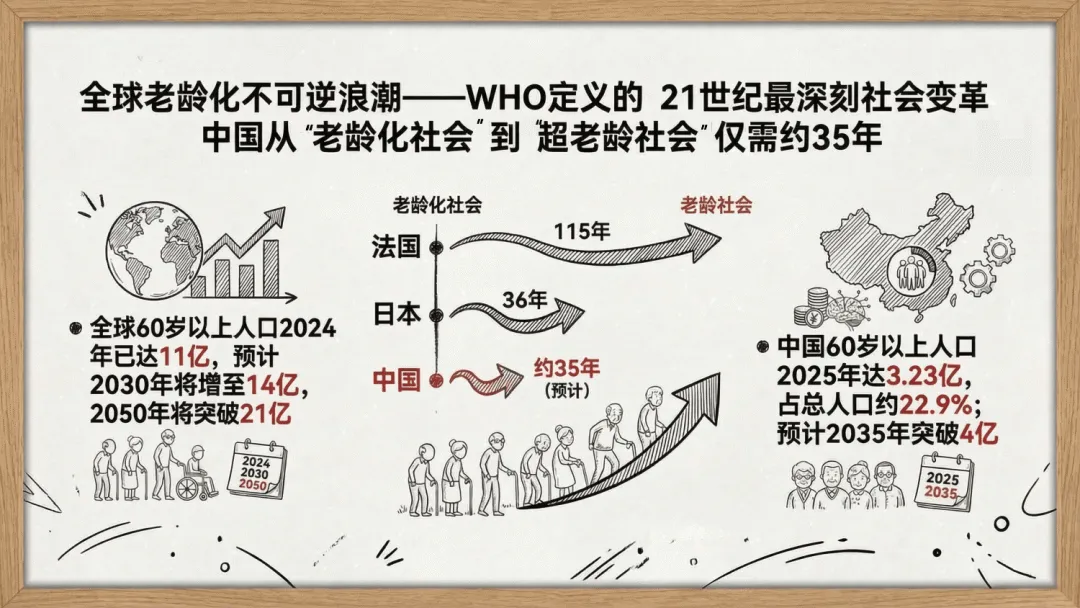

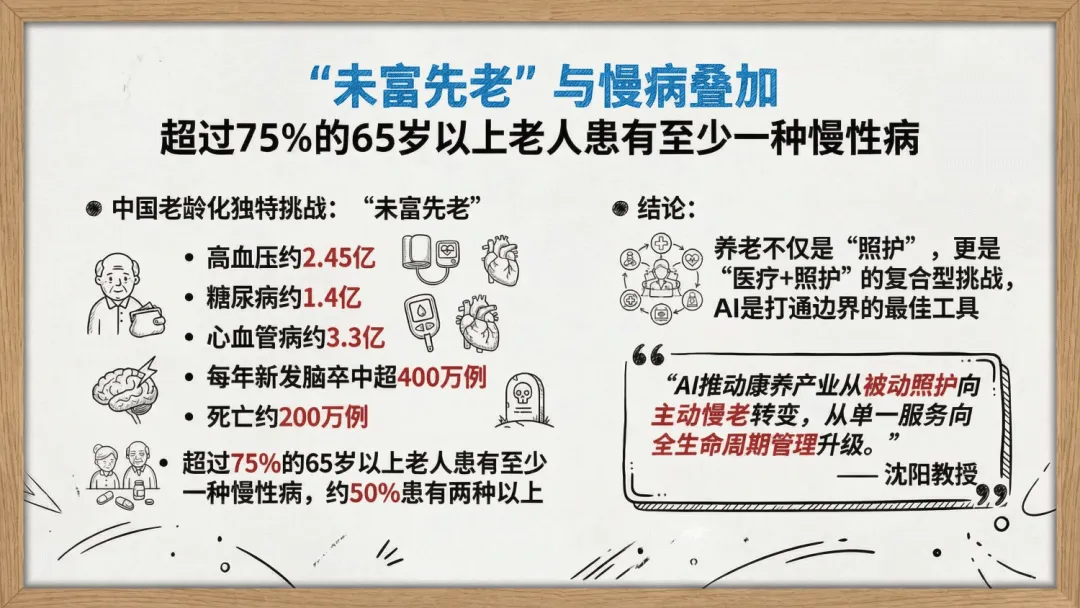

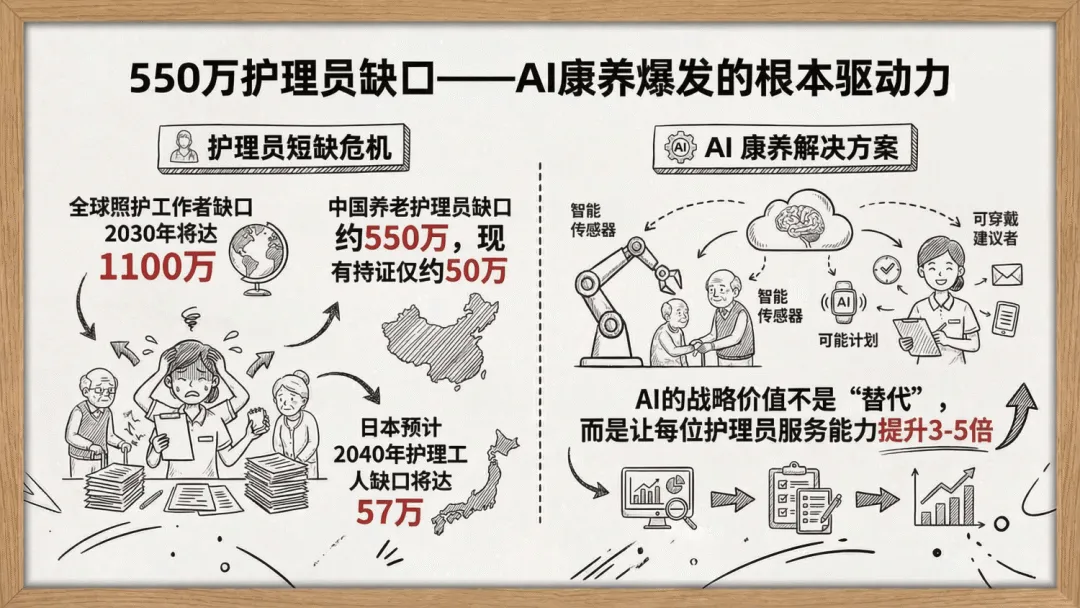

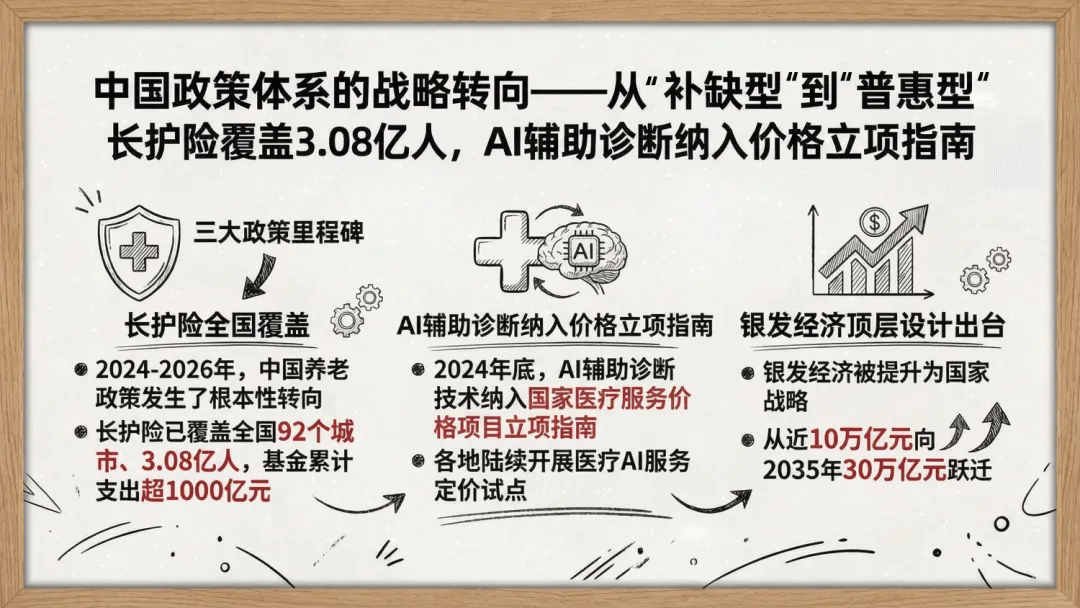

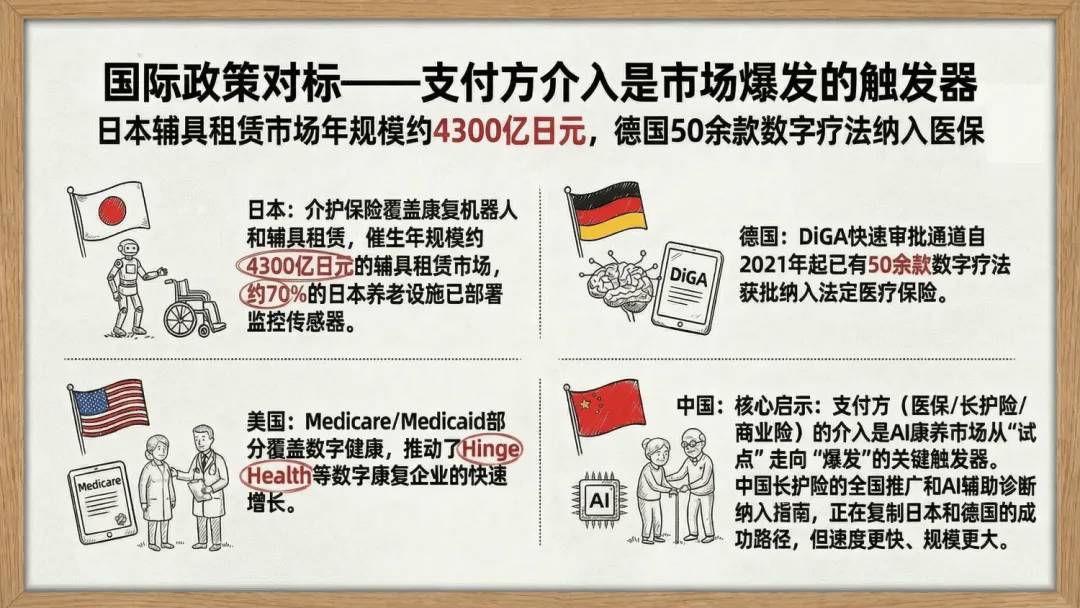

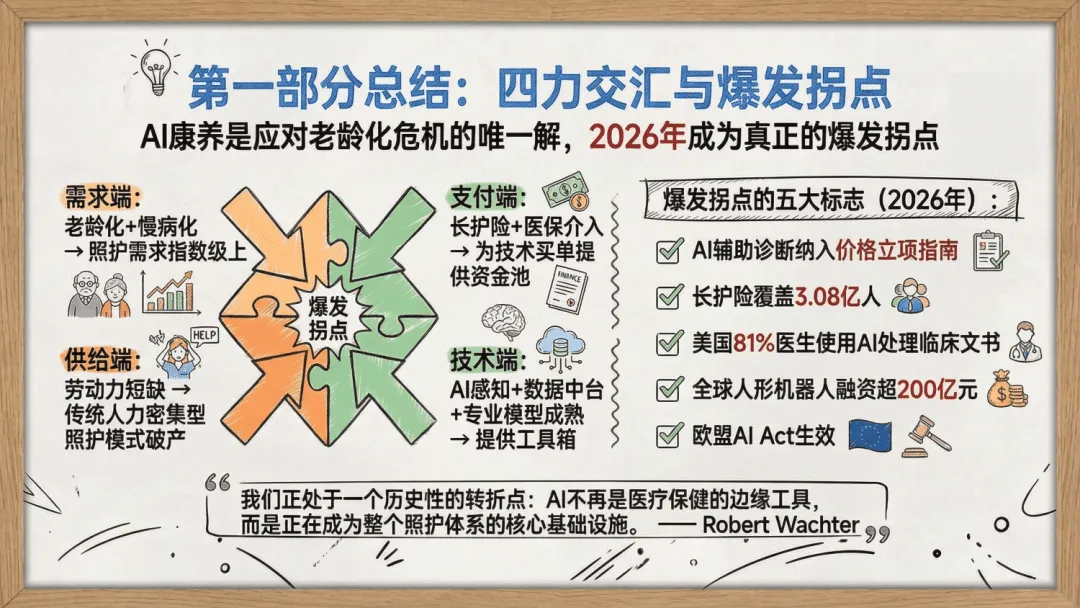

中国老龄化形势严峻,2025 年 60 岁以上人口达 3.23 亿,超 75% 老人患慢性病,护理员缺口约 550 万,传统照护模式难以为继。政策层面,长护险覆盖 3.08 亿人,AI 辅助诊断纳入医疗价格立项指南,银发经济规模从近 10 万亿向 2035 年 30 万亿跃迁,成为国家战略。全球 AI 医疗市场 2026 年约 485 亿美元,2034 年将突破万亿美元,2025 年数字健康融资中 AI 公司占比达 54%,行业资本热度高涨。

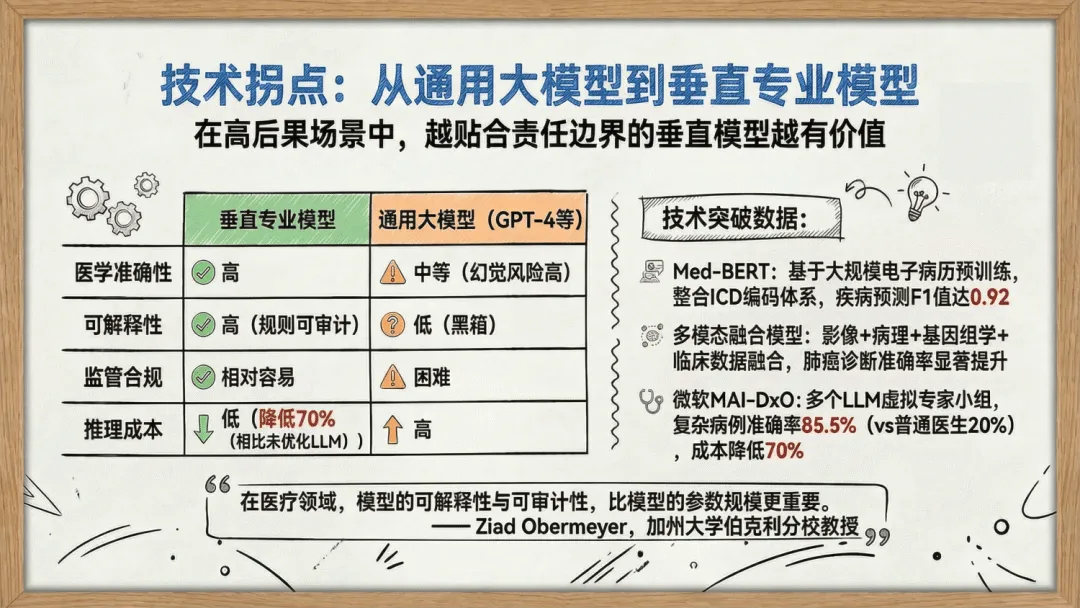

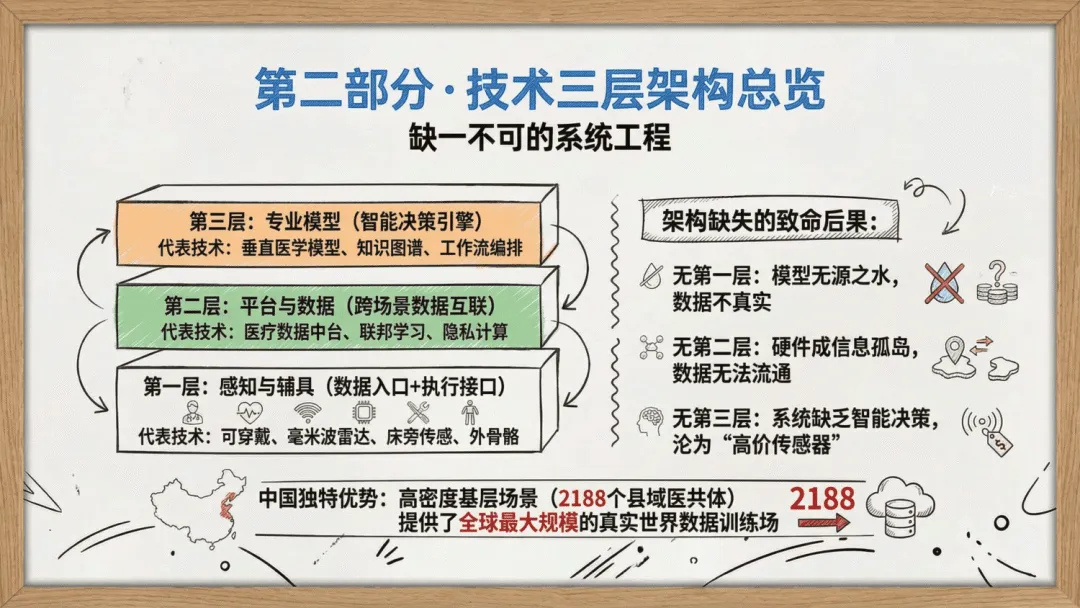

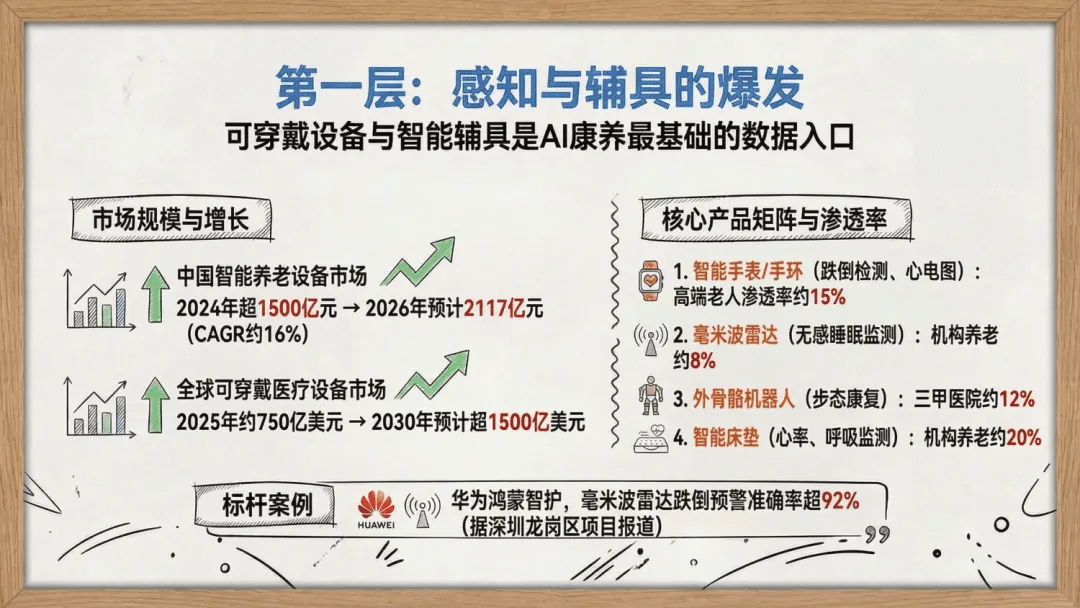

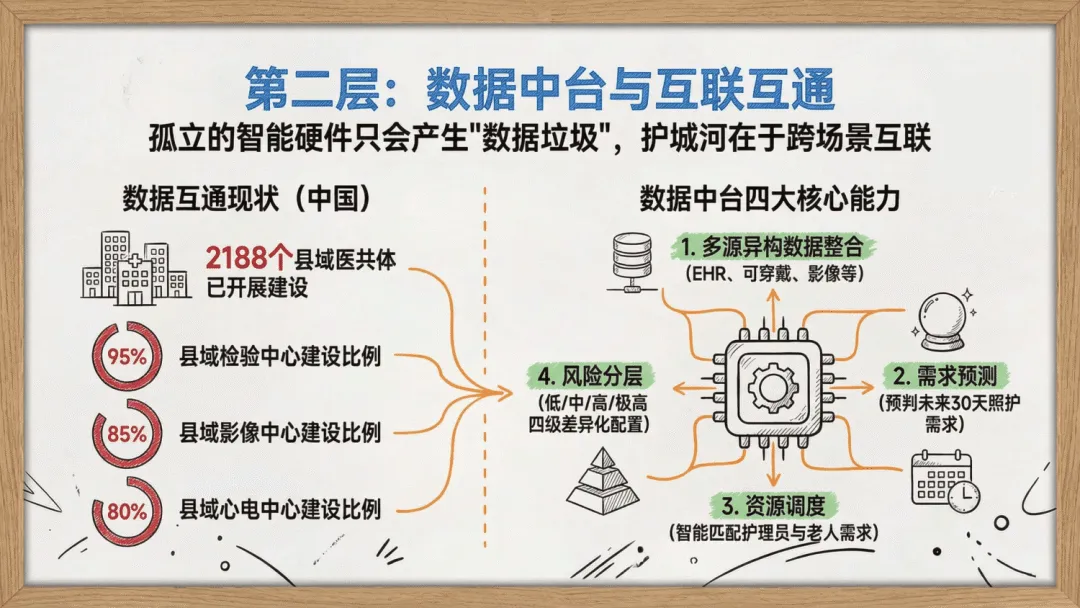

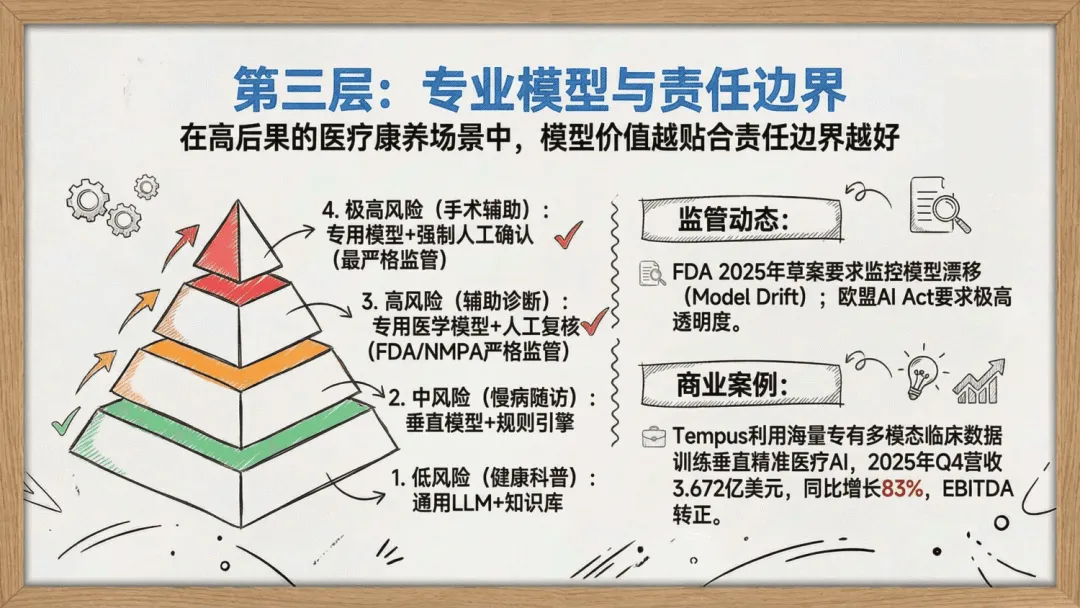

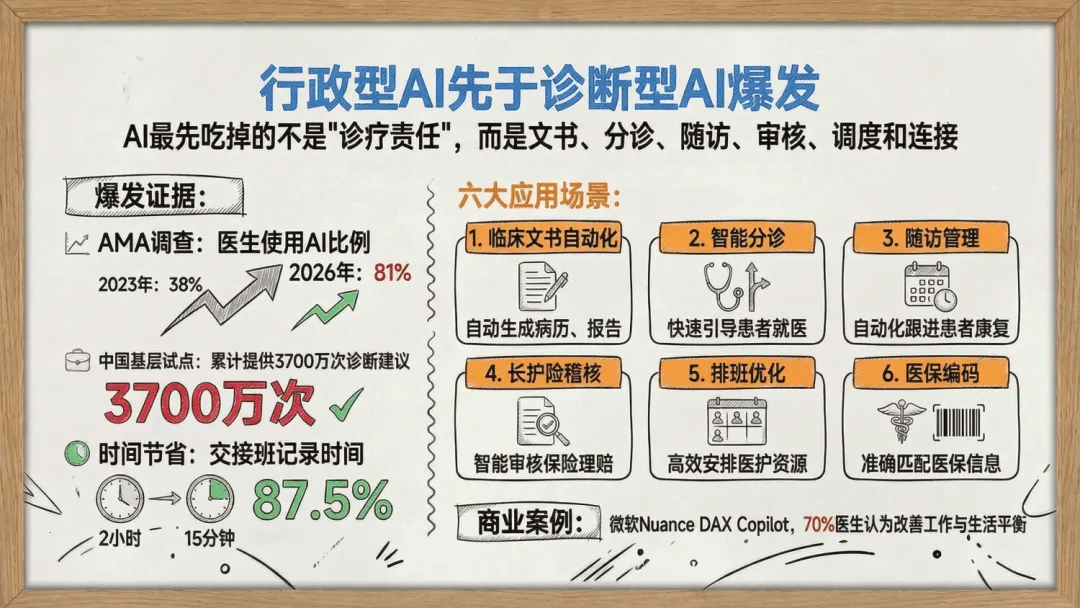

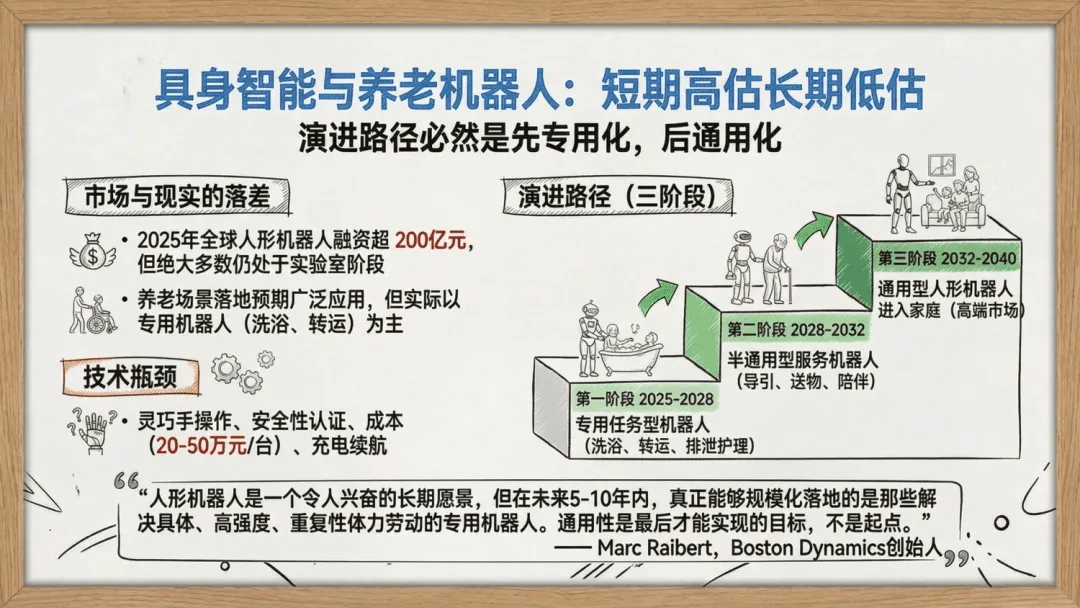

技术架构上,AI 康养形成三层体系:感知辅具层以可穿戴、毫米波雷达为数据入口,2024 年中国智能养老设备市场超 1500 亿元;数据中台层实现多源数据整合与跨场景互联,2188 个县域医共体提供海量真实数据;专业模型层聚焦垂直医学模型,相比通用大模型,准确性、合规性更优,推理成本降低 70%。技术落地遵循 “场景为王、合规先行、以人为本”,行政型 AI(文书、排班)先爆发,诊断型 AI 逐步渗透,养老机器人将走专用到通用的演进路径。

产业核心为四大闭环协同:医疗风险闭环实现居家预警与主动干预,可降低急性心脑血管事件发生率;功能维持闭环依托数字疗法与康复机器人,延缓老人失能;照护协同闭环提升护理效率,缓解人力缺口;情绪社交闭环关注老年孤独,AI 作为人际连接桥梁。四大闭环打通的平台型企业,更易成长为百亿独角兽。

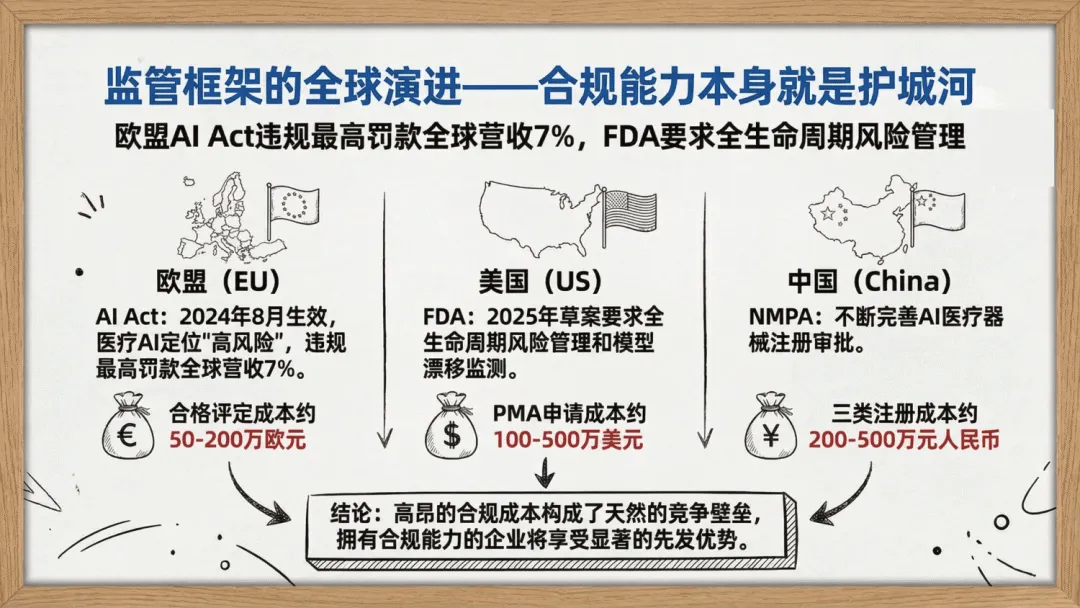

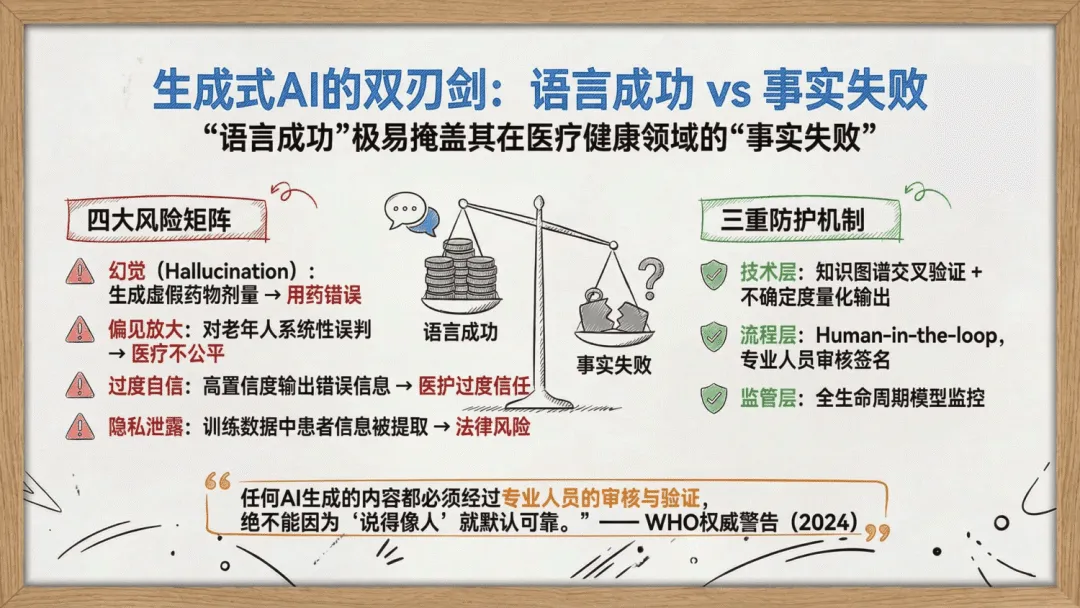

合规是行业长期护城河,欧盟 AI Act、美国 FDA、中国 NMPA 均设置严格监管,三类医疗器械注册成本约 200-500 万元,高昂合规成本构筑竞争壁垒。同时,适老化 UX 设计、边缘计算、联邦学习保障用户体验与数据安全,“人在回路” 兜底机制成为产品信任基础。

商业模式向 SaaS 订阅、按效果付费转型,Hinge Health 等企业实现纯软件级盈利,B2B2G 是主流路径,长护险成为关键支付方。投资层面,优先布局中游数据平台与垂直模型,关注有支付方、数据壁垒、全链条闭环能力的企业,避开无场景、无合规、无适老化设计的标的。

报告认为,中国凭借庞大老年人口、高密度基层场景与工程师红利,将在 AI 辅助诊断、康复机器人、居家监护领域建立全球优势。AI 康养的核心价值并非替代人力,而是放大照护能力,最终实现老年人有尊严、有温度的养老。

以下是报告部分内容

来源:清华大学,互联互通社区推荐阅读,版权归作者所有。文章内容仅代表作者独立观点,不代表互联互通社区立场,转载目的在于传递更多信息。如涉及作品版权问题,请联系我们删除或做相关处理!