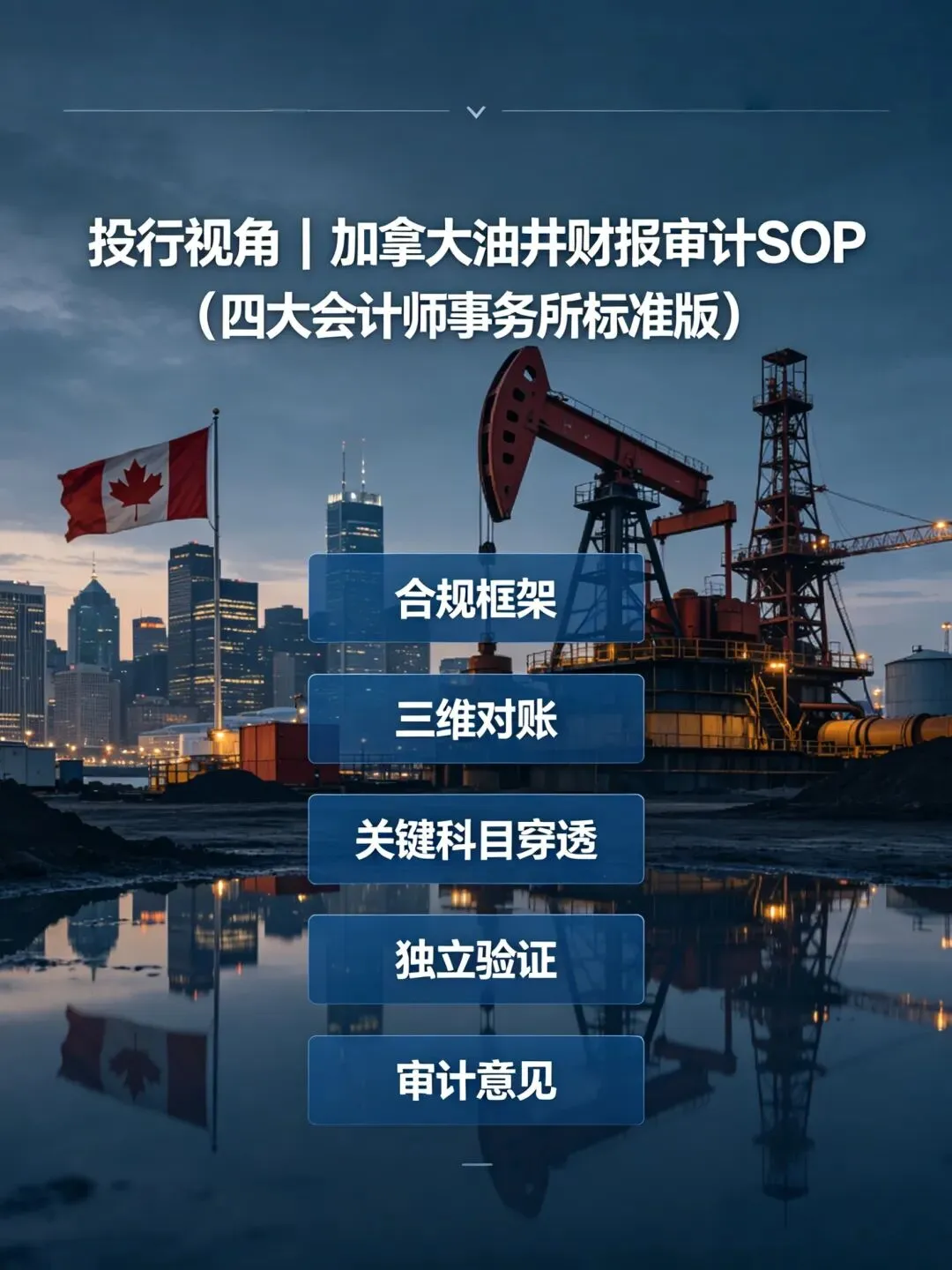

“合规框架 → 三维对账 → 关键科目穿透 → 独立验证 → 审计意见”

“合规框架 → 三维对账 → 关键科目穿透 → 独立验证 → 审计意见”目录

一、审计总体逻辑(Audit Architecture)四大审计所(Big4)油气项目执行口径,可以直接用于团队执行或对外尽调。

一、审计总体逻辑(Audit Architecture)

加拿大油井审计,不是单一财务审计,而是:

Reservoir Engineering(储量工程) + Production Accounting(产量会计) + Financial Reporting(财务报告)三位一体审计体系

核心方法论:

合规框架 → 三维对账 → 关键科目穿透 → 独立验证 → 审计意见

二、审计前阶段(Planning & Scoping)

1. 合规框架锁定(Mandatory Framework Alignment)

必须同时锁定三套体系:

(1)财务报告准则

* 上市公司:IFRS(International Financial Reporting Standards)

* 非上市:ASPE(Accounting Standards for Private Enterprises)

* 油气专项:CPA Canada Oil & Gas Guidelines

(2)储量披露体系

* NI 51-101(National Instrument 51-101)

* COGE Handbook(Canadian Oil and Gas Evaluation Handbook)

(3)监管数据源

* Petrinex(强制产量申报系统)

? 结论:

三个体系必须完全对齐,否则审计结论无效

2. 审计范围界定(Scope Definition)

四大模块必须覆盖:

模块 | 审计核心 |

产量与收入 | 是否真实发生 |

成本与费用 | 是否正确归类 |

储量与估值 | 是否合理可实现 |

资产与负债 | 是否完整计提 |

3. 风险评估(Risk Assessment)

优先级排序(按行业经验):

1. 储量(最大操控空间)

2. 收入(最直接影响利润)

3. 成本资本化(利润调节工具)

4. DRO(最容易低估)

三、审计执行(Fieldwork Execution)

模块一:产量审计(Production Audit)

核心原则:

Petrinex三方一致性原则

审计路径:

1. 提取 Petrinex月报

2. 对比:

* 运营商申报

* 管道接收

* 买家确认

3. 公式验证:

Production (Petrinex) = Sales Volume ≈ Revenue / Price

审计重点:

* 日产波动 > ±15% → 必查

* 长期零产井 → 是否停产或隐瞒

* 计量设备:

* 校准周期

* 第三方认证

模块二:收入审计(Revenue Audit)

核心风险:

* 定价错误

* 分成错误

* 收入提前确认

审计程序:

1. 合同穿透

* 定价机制(WTI / AECO / Differential)

* 结算周期

* Working Interest(WI)

* Royalty比例

2. 价格验证

对比三层价格:

* 市场价格(Platts / Argus)

* 合同价格

* 实际入账价格

? 偏差 >5% 必须解释

3. 收入重算

Revenue = Volume × Price × WI – Royalty

模块三:成本与折耗(Cost & DD&A Audit)

核心判断:

资本化 vs 费用化

1. 勘探开发(E&D)

类型 | 会计处理 |

干井 | 费用化 |

成功井 | 资本化 |

2. DD&A(折旧折耗摊销)

采用:

Unit of Production Method(产量法)

重算公式:

DD&A = (Capitalized Cost – Residual Value) × (Current Production / Proven Reserves)

3. OPEX审计

检查:

* lifting cost(举升成本)

* water handling(水处理)

* maintenance(维护)

? 对比:

* 预算 vs 实际

* 同区块benchmark

模块四:储量审计(Reserves Audit)【核心模块】

核心标准:

* NI 51-101(法律强制)

* COGE(技术标准)

1. 储量分类

分类 | 概率 |

P1(Proved) | ≥90% |

P2(Probable) | 50–90% |

P3(Possible) | 10–50% |

2. 审计重点

(1)QRE独立性

* 是否第三方

* 是否COGE认证

* 是否有行业经验

(2)关键参数验证

* 油价假设

* 递减曲线(Decline Curve)

* 开采成本

* 资本开支

3. 估值核心指标

* FNR(Future Net Revenue)

* 折现率:10%(强制)

模块五:废弃义务审计(DRO Audit)

准则:

* IFRS:IAS 37 / IFRIC 1

审计三步法:

1. 识别义务

* 每口井必须计提

2. 成本估算

* Plug & Abandonment

* 土地恢复

3. 现值计算

DRO = Future Cost / (1 + Discount Rate)^n

高风险点:

* 低估成本

* 延迟确认

* 使用过高贴现率

四、三维数据交叉验证(核心审计方法)

维度 | 数据源 | 验证逻辑 |

产量 | Petrinex | 三方一致 |

储量 | NI 51-101 + QRE | 工程合理 |

财务 | GL / FS | 会计合规 |

? 三者必须闭环:

储量 → 产量 → 收入 → 现金流

五、舞弊识别模型(Fraud Detection)

高危信号:

收入端

* 收入增长 ≠ 产量增长

* 大额关联交易

储量端

* P1异常上升

* QRE频繁更换

成本端

* OPEX异常低

* DD&A明显偏低

现金流

* 利润高但现金流弱

六、审计输出(Audit Deliverables)

审计意见:

类型 | 含义 |

Unqualified | 无保留 |

Qualified | 保留 |

Adverse | 否定 |

Disclaimer | 无法表示 |

强制披露(关键)

* P1 / P2储量

* FNR(10%折现)

* QRE信息

* DRO负债

* 敏感性分析

七、结论(投行级总结)

加拿大油井审计的本质不是财务核算,而是:

用监管数据锁死产量,用工程模型约束储量,用会计准则验证现金流

最终实现:

✔ 利润真实性可验证

✔ 现金流可穿透

✔ 资产价值可量化

一句话核心结论

油井审计,本质是把“地下资源的不确定性”,转化为“财务报表的确定性”。

往期阅读:

加拿大环链集团(ECOCHAIN):扎根北美,链接全球的生态型投资集团

加拿大环链集团(ECOCHAIN)董事长-袁鸿(Christian Yuan)

加拿大环链集团(ECOCHAIN)CEO - 江泰(Jiang Tai)

电力即算力:加拿大天然气发电,正在成为BTC挖矿 被低估的“印钞机”

能源与BTC的完美融合:加拿大环链集团“气电币”项目,赋能天然气与沼气发电市场!

加拿大算电协同产业深度:从“天然气发电”到“算力资产”,一个万亿美元级新基础设施的诞生

加拿大清洁电力产业投资分析报告(2026):天然气发电+农业分布式发电+沼气发电

加拿大环链集团:能源产业—油气井开发、天然气发电、废弃资源再造与数据中心建设运营

“石油开采成本30美元/桶、天然气发电0.015美元成本、40倍PE:加拿大‘能源算力股’IPO估值操盘炼金术(一)

全球15%比特币矿机开始亏钱:低成本加拿大能源正在重构比特币算力格局!

油价暴涨下的大赢家!加拿大石油开采2026年爆发式增长,产量指引全面上调,TMX红利+亚洲出口狂飙

中东产能“不可逆损毁”:低成本能源的确定性现金流,只属于加拿大!

加拿大:低成本安全稳定能源→电力→算力→AI输出Token=新时代“印钞机”

加拿大能源→电力→算力:三层价值重构,一支3-6倍估值跃迁的基金模型(一)

当“1亿加元国债上链”落地:加拿大正在打开一条能源RWA的万亿级现金流通道(IRR模型+基金结构+退出路径)

上市公司投资并购推介|加拿大油气井+电力+算力:三重高利润 现金流模型!

上市公司投资并购推介|加拿大油气井+电力+算力:三重高利润 现金流模型!

滞胀时代来了:全球资产在震荡,只有能源在“悄悄变贵”(最大赢家浮出水面)

投行视角:从资产到资本“加拿大能源×AI算力×美股SPAC×股票RWA”全流程方案

如何尽调 RWA咨询服务商?快速排除 无实操落地闭环交付的务虚型团队!

投行视角|加拿大能源金融新范式:美股SPAC+美股RWA+能源公链+能源资产RWA交易所

加拿大能源资产数字投行联盟|SPAC/IPO/RWA全周期资本运作模型!

投行视角|加拿大阿尔伯塔省成熟油气井(老井)尽职调查操作手册(专业版)

中东运费飙升→全球油流重构:中国开始溢价抢购加拿大原油!老油井资产涨价!

库存归零倒计时:全球石油冲击全面爆发,加拿大进入“安全现金流定价时代”

投行视角|加拿大油气行业融资全景与决策矩阵(2023–2025)

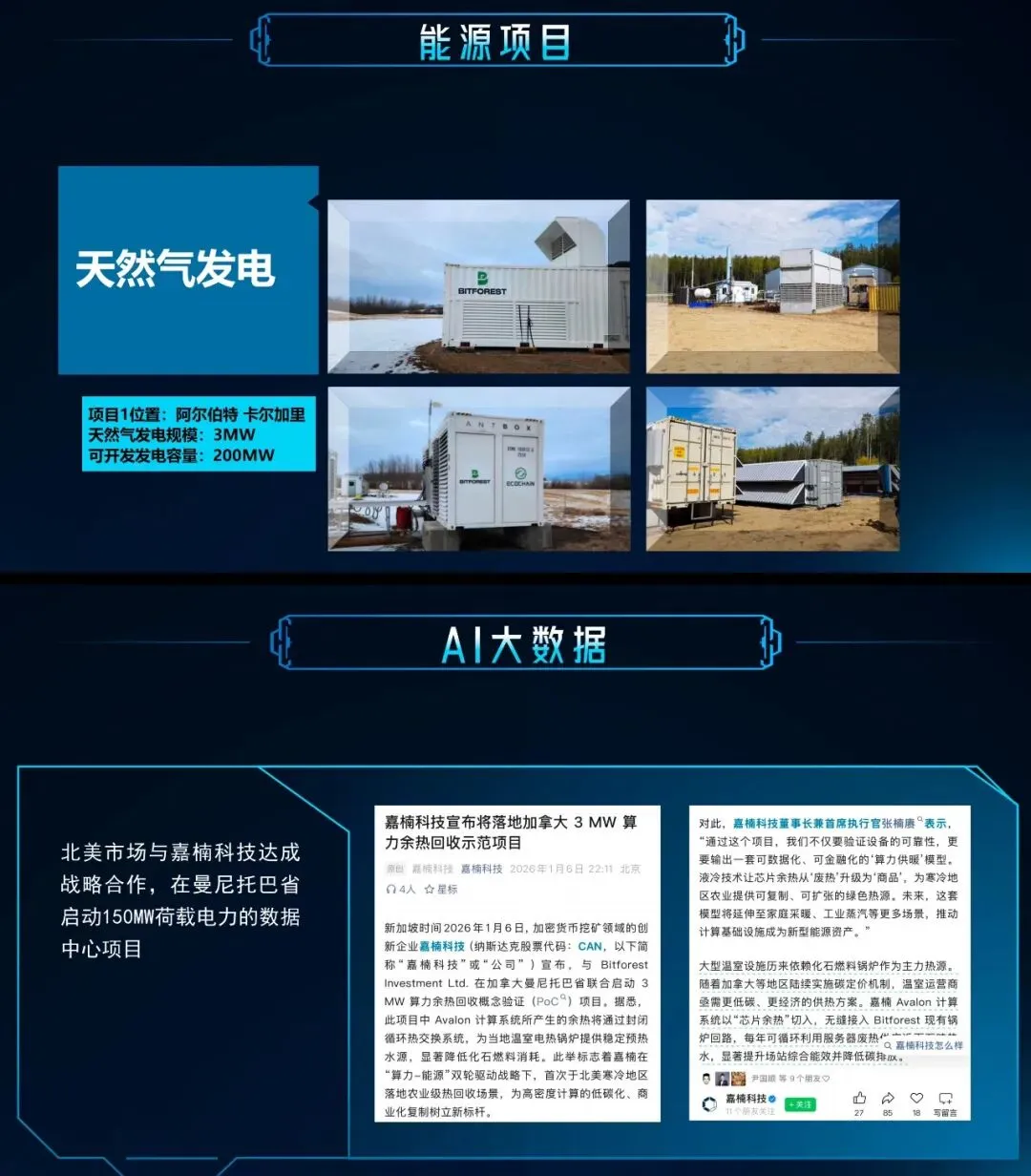

美股嘉楠(CAN)联手Bitforest:北美首个农业低碳“算力供暖”项目,能源基础设施进入重构时代

投行视角|加拿大油气行业融资全景与决策矩阵(2023–2025)

李嘉诚加拿大石油日产百万桶:占加国1/5,重塑能源格局,国内资本该学什么?

投行视角|天然气发电成本0.1元RMB:加拿大能源AI基础设施投资机会

投行视角|加拿大横山管道(TMX)解析:重构出口定价权与资本回报的关键基础设施

全国首家!环链集团获加拿大曼尼托巴省BTC算力项目环评许可!

投行视角|加拿大能源石油开采投资「三位一体」框架(机构可执行版)

原油分类(轻质/中质/重油/稠油) × 加拿大85万口油气井资产池!

投行视角|全球石油储量 × 风险 × 开采成本表(前十完整版)

加拿大环链集团:三大刚需产业“不需要销售端”高利润现金流资产平台

全球能源体系“去霍尔木兹化”:供应链断裂下的结构性机会——从地缘冲突到加拿大油气资产的确定性溢价

投行视角|产业基金投资加拿大油气开采项目SOP:老井+新井组合策略与全生命周期资本运作模型

投行视角|油井财报怎么读?从一口井,看懂加拿大石油开采的高利润与强现金流本质!

投行视角|产业基金投资加拿大油气开采项目SOP:老井+新井组合策略与全生命周期资本运作模型

投行视角|回归第一层:三层现实模型下加拿大能源与基础设施资产的价值重构

投行视角|产业基金法律结构图-加拿大油气资产投资(ODI+SPV+税务优化架构)

投行视角|AI全产业链投资清单(能源→电力→算力→数据→应用)

投行视角|加拿大石油资源全解析:从油砂到轻质原油的多类型供给体系

投行视角|阿联酋退出OPEC:供给秩序瓦解的起点,加拿大油气资产的定价权重估

加拿大石油天然气开采合作业务如下: