企业资产支持证券产品报告

(2026年一季度)

来源:中诚信国际 结构融资部

作者:赵涵婧

整体发行规模同比稳步上升,但主要细分基础资产类型趋于分化;发行成本持续下行,二级市场活跃度有所提升

CCXI · ABS

要 点

● 发行情况:2026年一季度,企业资产支持证券发行344单,合计发行规模2,959.07亿元;与上年同期相比,发行数量增加31单,发行规模上升8.12%。发行产品涉及的基础资产类型主要为企业融资租赁、个人消费金融、应收账款、特定非金债权和小微贷款等。成本方面,1年期左右AAAsf级证券利率中位数为1.83%,同比下降约32BP,环比下降约7BP;

● 备案方面:2026年一季度,共有345单企业资产支持证券在基金业协会完成备案,总规模为3,195.48亿元;与上年同期相比,备案数量增加17单,备案规模增长19.84%;

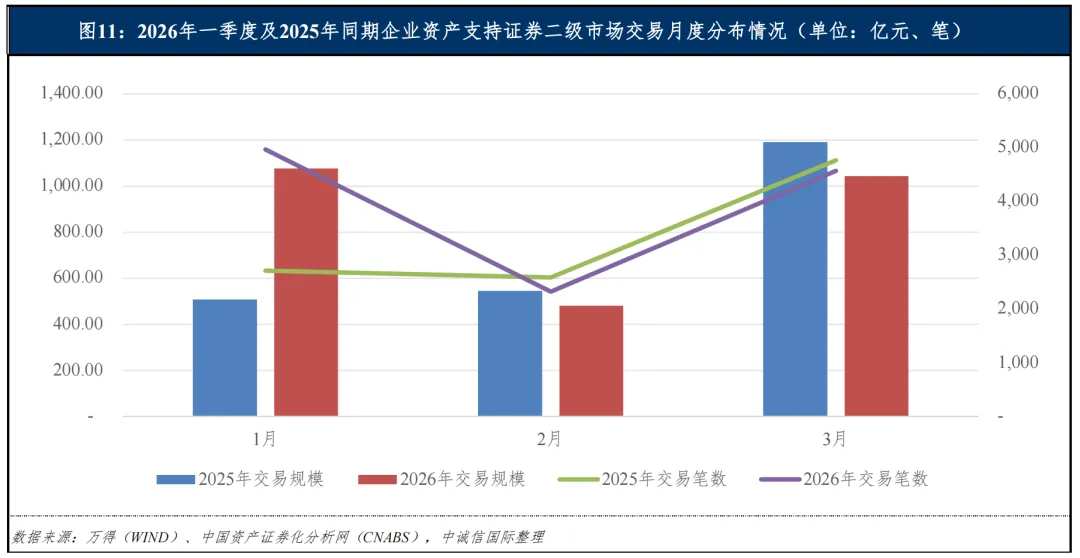

● 二级市场交易:2026年一季度,企业资产支持证券在交易所市场成交11,853笔,金额共计2,600.74亿元;与上年同期相比,交易笔数增加1,795笔,交易规模上升15.91%。其中,上交所共成交8,986笔,成交金额2,046.23亿元,金额占比为78.68%;深交所共成交2,867笔,成交金额554.51亿元,金额占比为21.32%;

● 到期方面:截至2026年3月末,存量企业资产支持证券预计于2026年二季度到期518只,规模1,470.77亿元。

发行情况

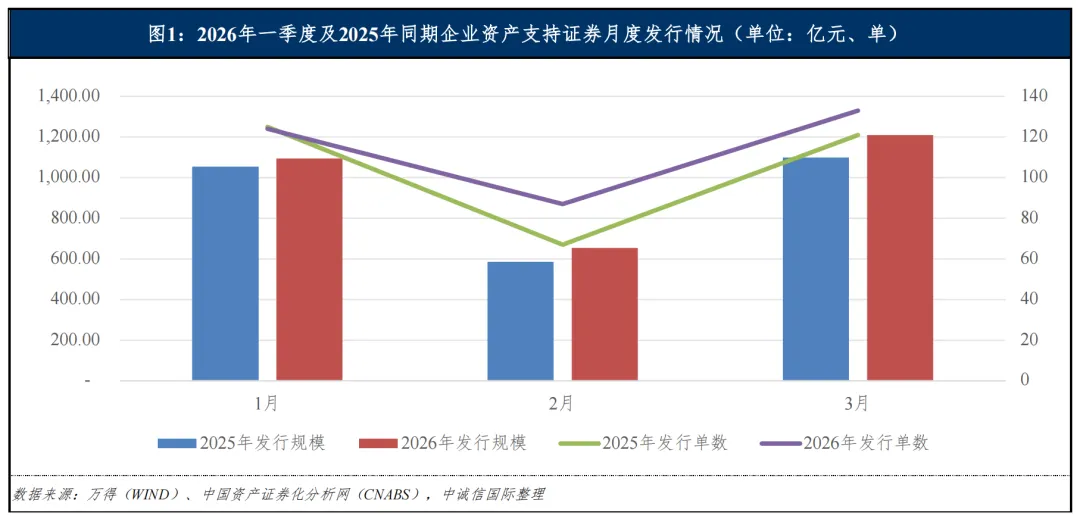

根据中国资产证券化分析网(CNABS)、万得(WIND)及上海证券交易所(简称“上交所”)、深圳证券交易所(简称“深交所”)网站的数据综合来看,2026年一季度共发行企业资产支持证券344单,合计发行规模2,959.07亿元。与上年同期相比,发行数量增加31单,发行规模上升8.12%。

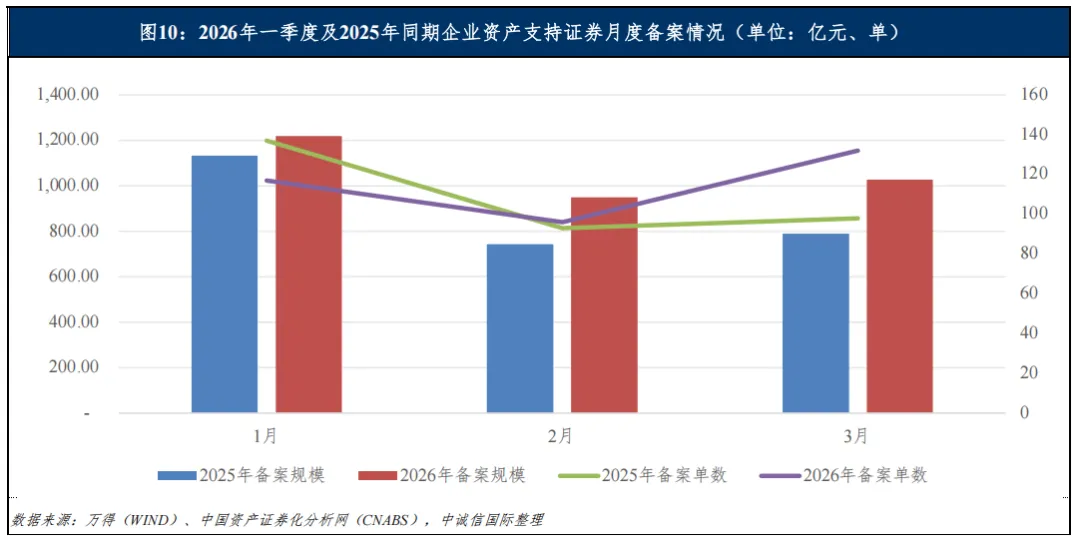

分月份来看,2026年一季度,3月份发行单数和发行规模均最高,当月共发行133单,合计发行规模为1,210.34亿元。具体分布如下图所示:

从发行场所来看,2026年一季度,上交所发行产品231单,总规模为2,181.25亿元,规模占比为73.71%;深交所发行产品113单,总规模为777.83亿元,规模占比为26.29%。

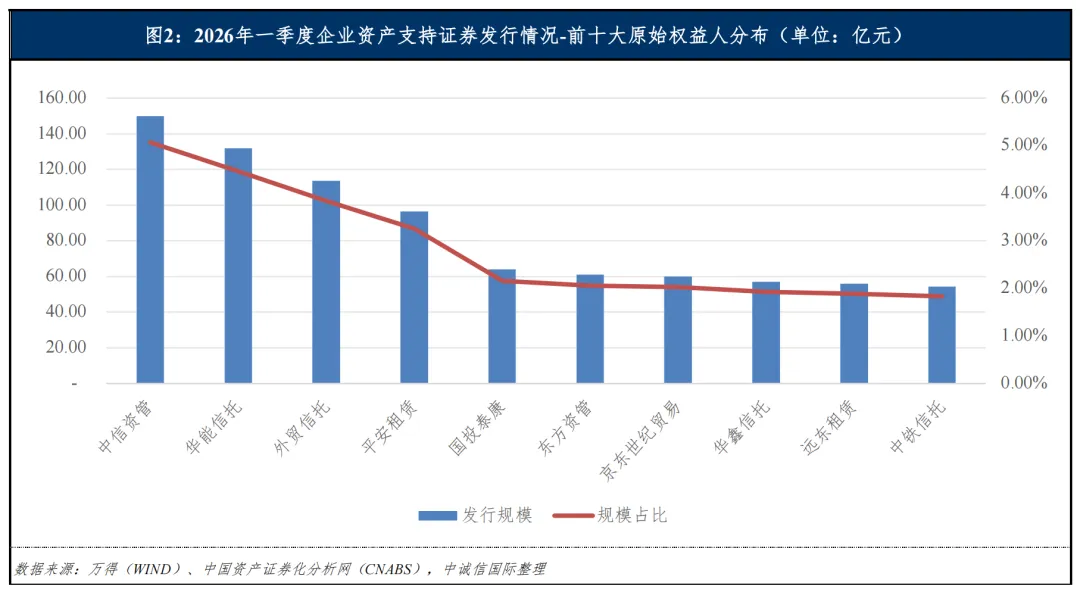

从原始权益人1分布来看,2026年一季度,中国中信金融资产管理股份有限公司的发行规模位居第一,其发行规模为150.00亿元,占比为5.07%;华能贵诚信托有限公司位居第二,其发行规模为131.95亿元,占比为4.46%;中国对外经济贸易信托有限公司位居第三,其发行规模为113.75亿元,占比为3.84%;平安国际融资租赁有限公司位居第四,其发行规模为96.37亿元,占比为3.26%;国投泰康信托有限公司位居第五,其发行规模为64.00亿元,占比为2.16%。前五大原始权益人发行规模合计556.07亿元,占比为18.79%;前十大原始权益人发行规模合计844.28亿元,占比为28.53%。具体情况如下图所示:

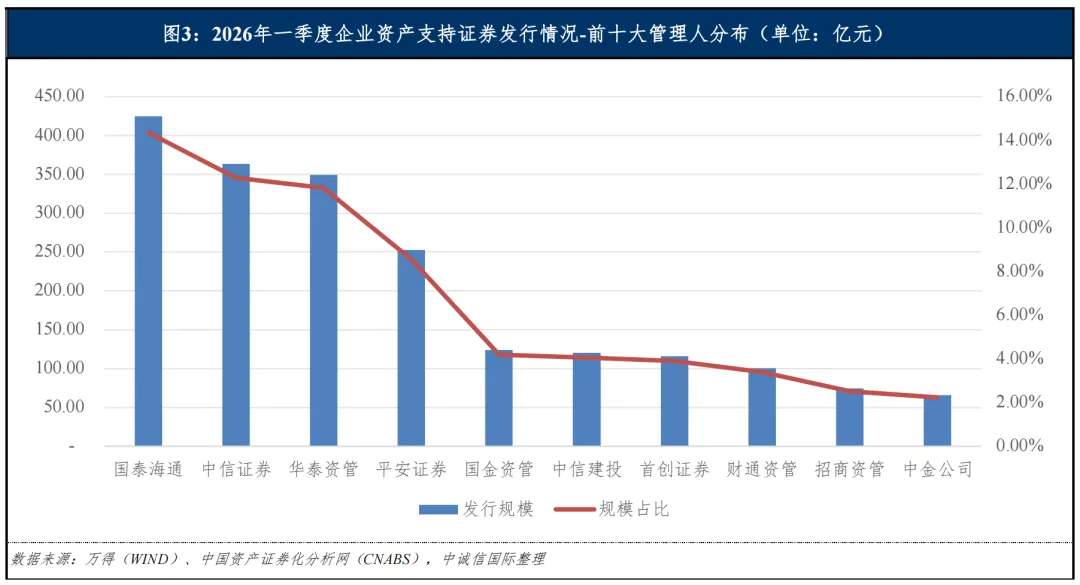

从管理人分布来看,2026年一季度,新增管理规模占比前五大的管理人分别为上海国泰海通证券资产管理有限公司、中信证券股份有限公司、华泰证券(上海)资产管理有限公司、平安证券股份有限公司和国金证券资产管理有限公司,新增管理规模分别为424.53亿元、363.54亿元、349.46亿元、252.48亿元和124.20亿元,占比分别为14.36%、12.29%、11.82%、8.54%和4.20%。前五大管理人新增管理规模合计1,514.21亿元,占比为51.21%;前十大管理人新增管理规模合计1,991.56亿元,占比为67.35%。具体情况如下图所示:

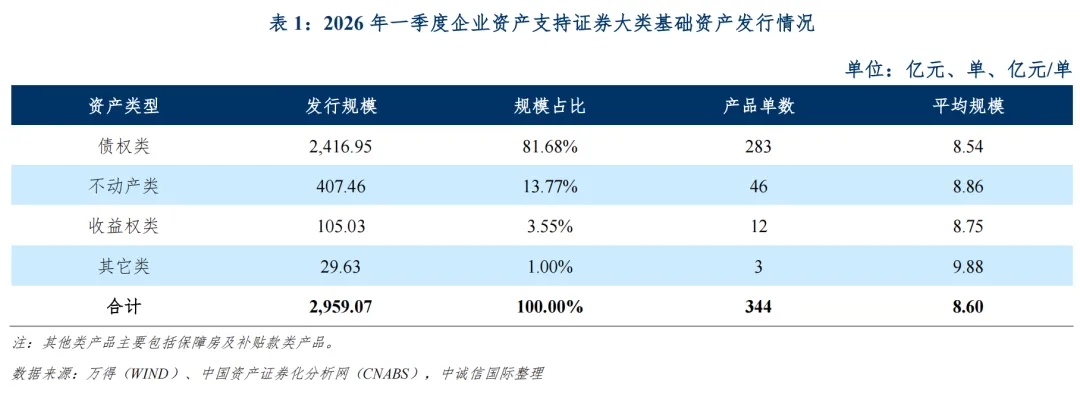

从发行产品的基础资产类别来看,中诚信国际将企业资产支持证券基础资产分为债权类、收益权类、不动产类及其它类共四个一级类别,每个一级类别项下再细分为若干二级类别。2026年一季度,企业资产支持证券一级分类整体分布相对稳定。其中,债权类ABS继续保持绝对优势地位,发行规模为2,416.95亿元,同比上升12.05%,规模占比为81.68%;不动产类ABS产品发行规模为407.46亿元,同比下降11.83%,规模占比为13.77%;收益权类ABS产品发行规模为105.03亿元,同比上升14.54%,规模占比为3.55%。平均发行规模方面,其他类产品平均发行规模最高,为9.88亿元/单;债权类产品平均发行规模最低,为8.54亿元/单。

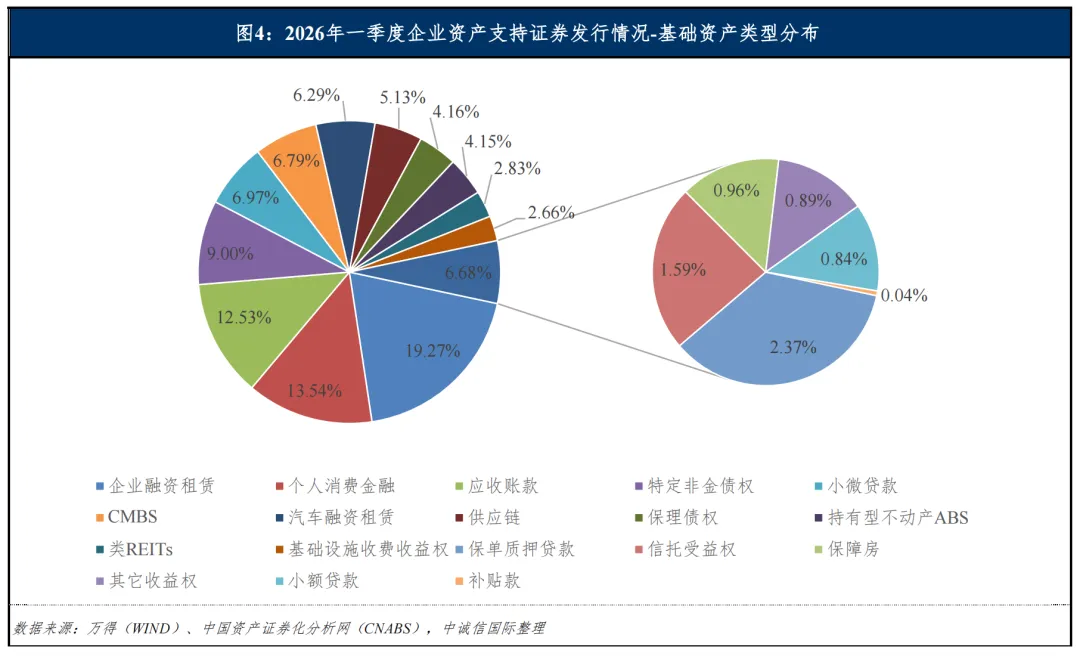

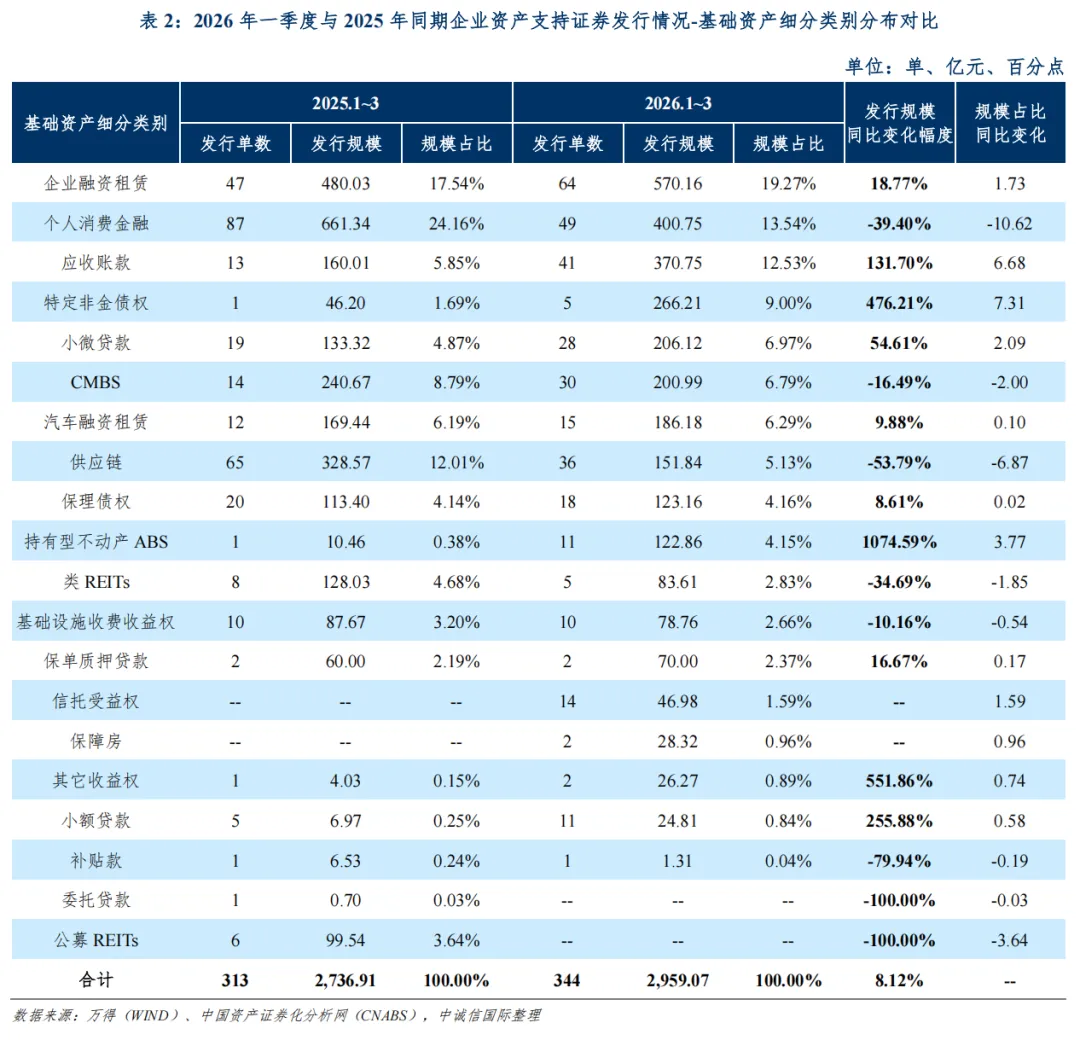

从基础资产二级分类来看,2026年一季度,企业资产支持证券基础资产细分类型主要涉及企业融资租赁、个人消费金融、应收账款、特定非金债权和小微贷款等。企业融资租赁类产品共发行64单,规模占比为19.27%;个人消费金融类产品共发行49单,规模占比为13.54%;应收账款类产品共发行41单,规模占比为12.53%。具体分布如下图所示:

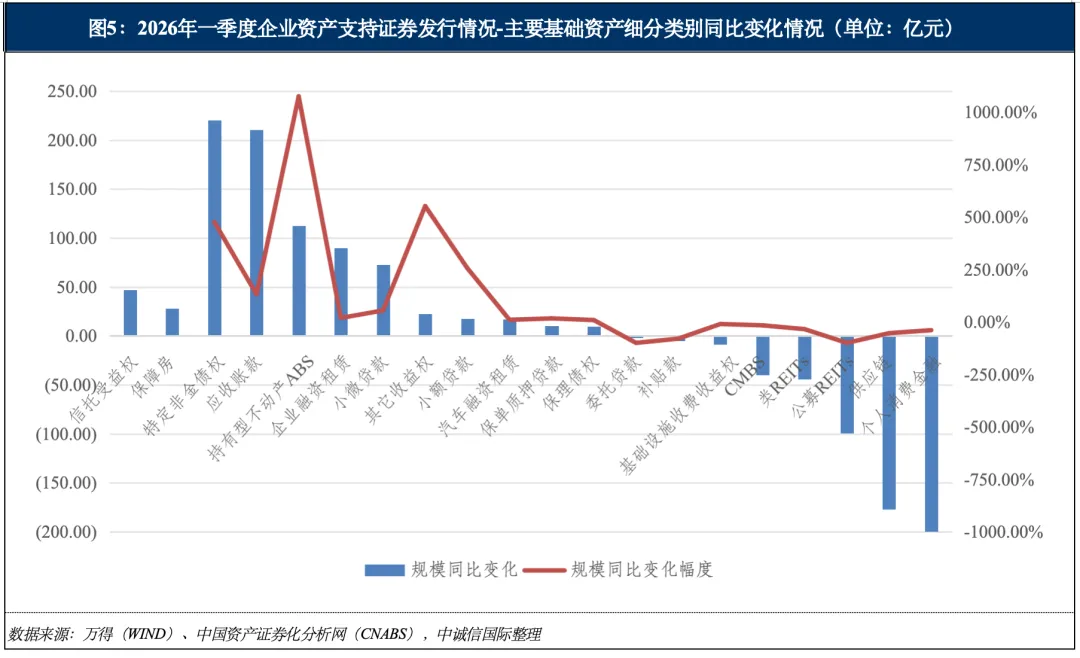

从细分基础资产类型的变化情况来看, 2026年一季度发行规模增加较多的基础资产类型主要包括特定非金债权、应收账款和持有型不动产等,同比分别增加220.01亿元、210.74亿元和112.40亿元;同期个人消费金融、供应链、公募REITs和类REITs等类型产品发行规模出现下降,同比分别减少260.59亿元、176.73亿元、99.54亿元和44.42亿元。从发行规模变化幅度来看,2026年一季度,除信托受益权和保障房类产品去年同期未有发行外,其他收益权、特定非金债权、小额贷款和应收账款类产品发行规模同比增幅较大,分别为551.86%、476.21%、255.88%和131.70%;同期,发行规模同比降幅较大的基础资产类型主要包括委托贷款、公募REITs、供应链、个人消费金融和类REITs,降幅分别为100.00%、100.00%、53.79%、39.40%和34.69%。具体细分类别发行情况对比如下图所示:

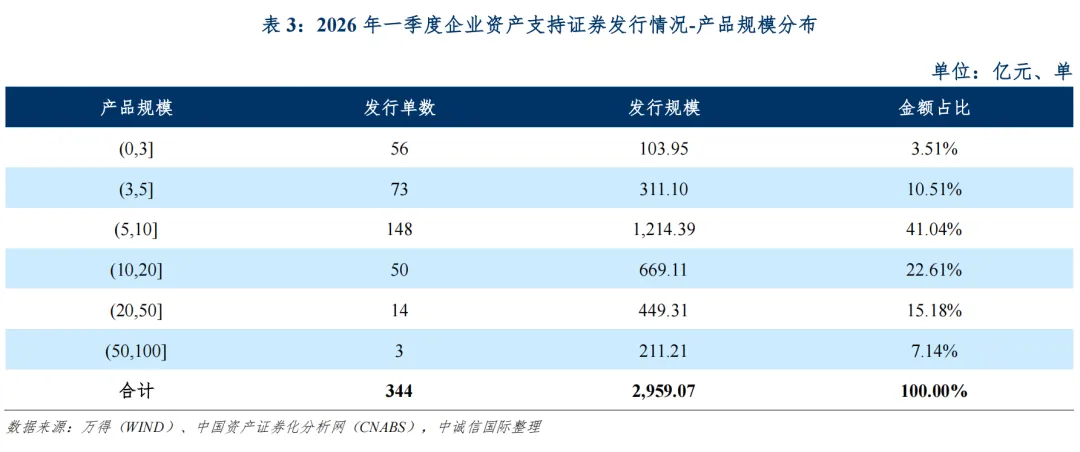

从产品规模分布来看,2026年一季度发行的产品中,“中信金融资产云帆4期实体赋能资产支持专项计划”发行规模最高,为100.00亿元;“中泰历控-齐鲁历城1期知识产权资产支持专项计划”发行规模最低,为0.53亿元。单笔发行规模在(5,10]亿元区间内的产品发行单数和发行规模均最多,共计148单,规模占比为41.04%。具体规模分布如下表所示:

从期限分布情况来看,2026年一季度发行的产品中,期限最短为0.61年,系“财通资管-星朗1期资产支持专项计划(可续发型)(第3期次)”;期限最长为63.76年,系“太保资产-新黄浦筑梦城保租房持有型不动产资产支持专项计划”。发行期限在(1,3]年的产品发行单数和发行规模均最多,共计186单,规模占比为48.15%。具体期限分布如下表所示:

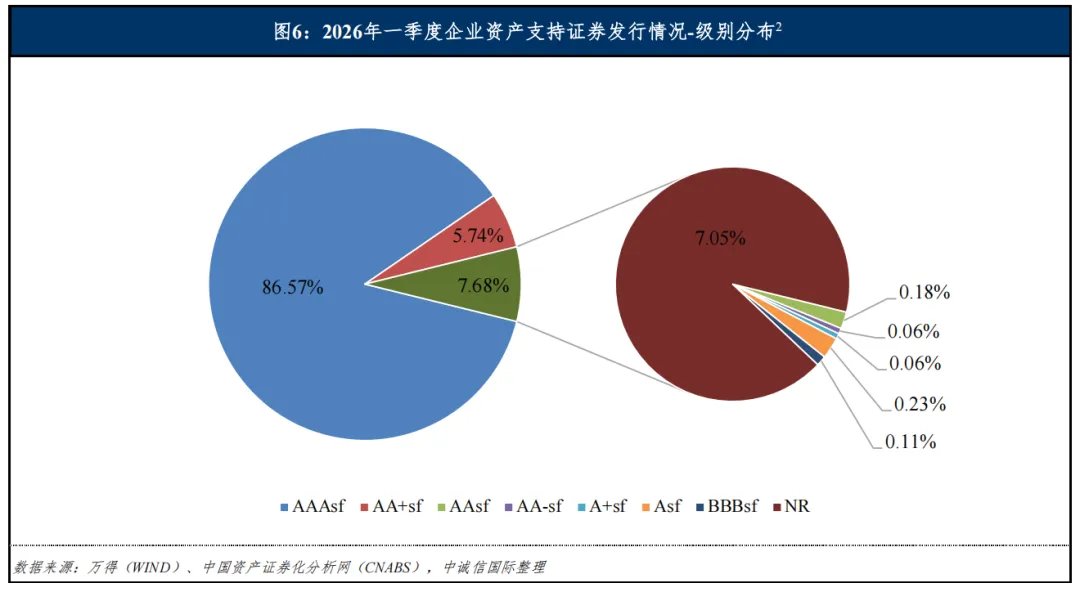

从级别分布情况来看,按照2026年一季度各级别证券的发行规模统计,AAAsf级证券占比为86.57%,AA+sf级证券占比为5.74%,AAsf级证券占比为0.18%,AA-sf级证券占比为0.06%,A+sf级证券占比为0.06%,Asf级证券占比为0.23%,BBBsf级证券占比为0.11%。具体级别分布如下图所示:

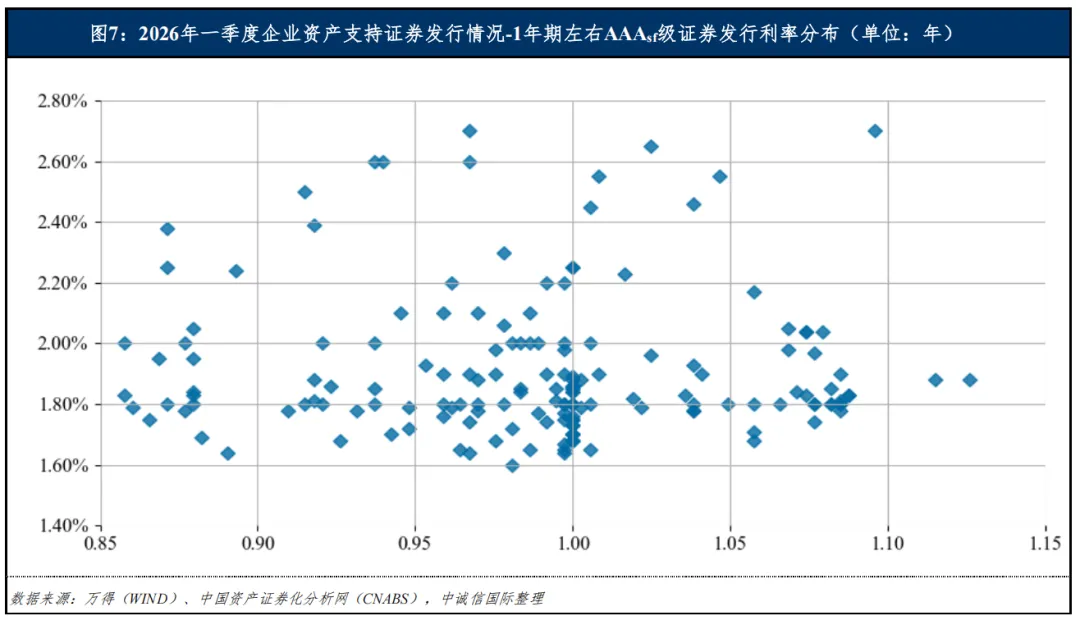

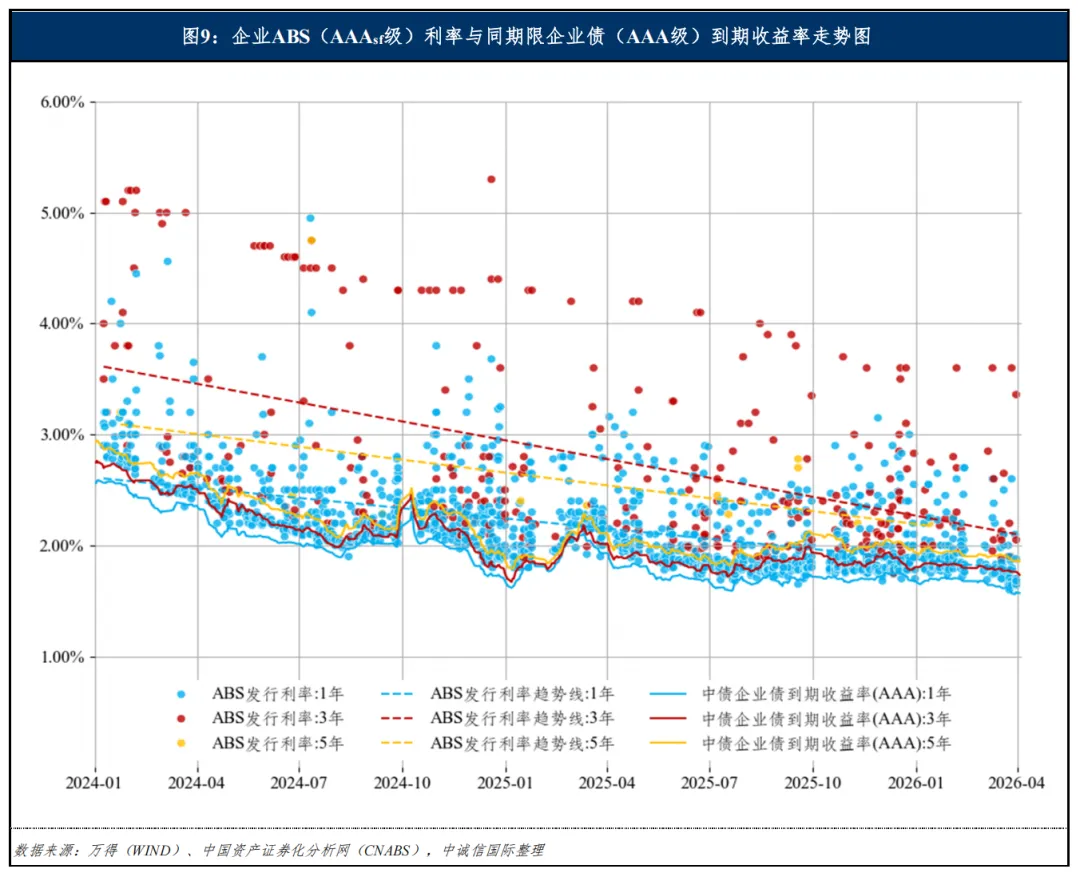

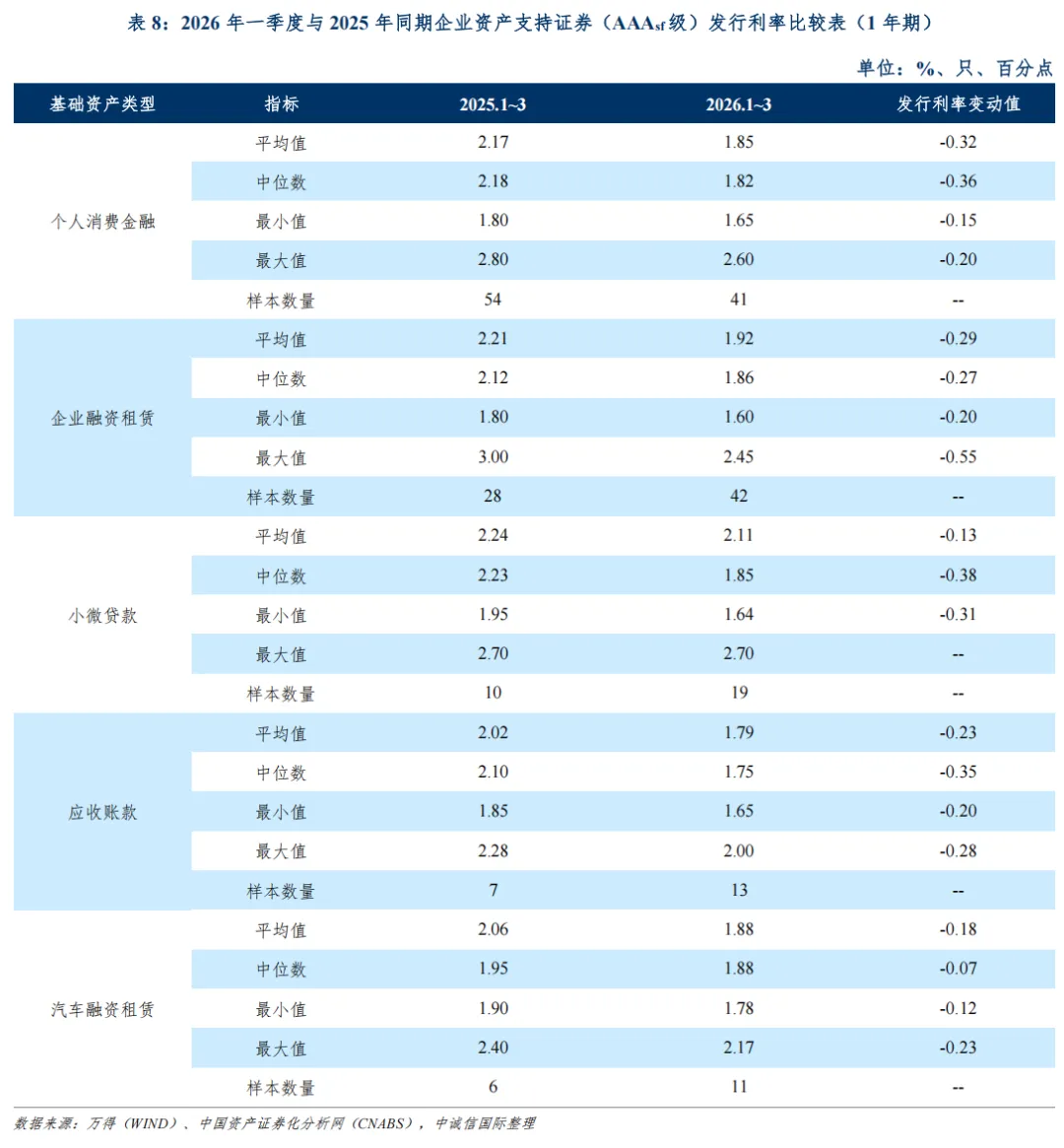

从发行利率来看,我们选取1年期左右3AAAsf级证券的发行利率为样本进行观察,2026年一季度最低发行利率为1.60%,最高发行利率为2.70%,中位数为1.83%,同比下降约32BP,环比下降约7BP。

综上,2026年一季度共发行企业资产支持证券344单,合计发行规模2,959.07亿元;与上年同期相比,发行数量增加31单,发行规模上升8.12%。发行产品涉及的基础资产类型主要为企业融资租赁、个人消费金融、应收账款、特定非金债权和小微贷款等。融资成本方面,1年期左右AAAsf级证券利率中位数为1.83%,同比下降约32BP,环比下降约7BP。

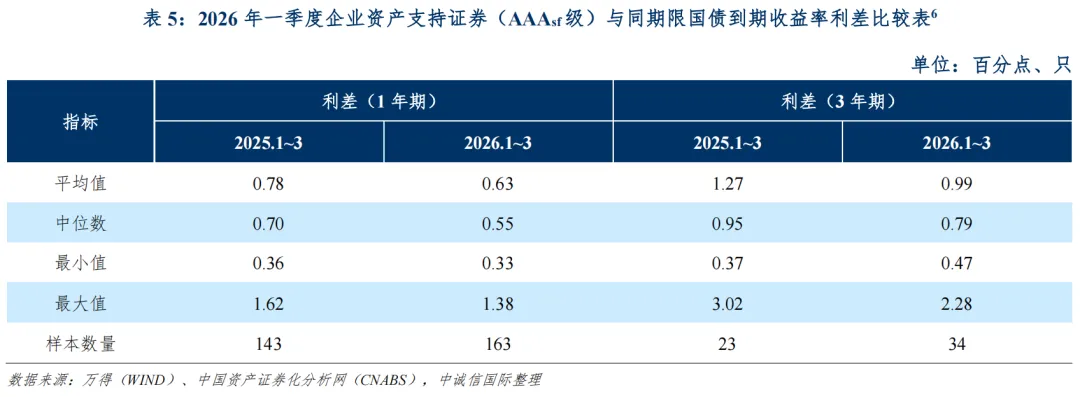

发行利差统计分析4

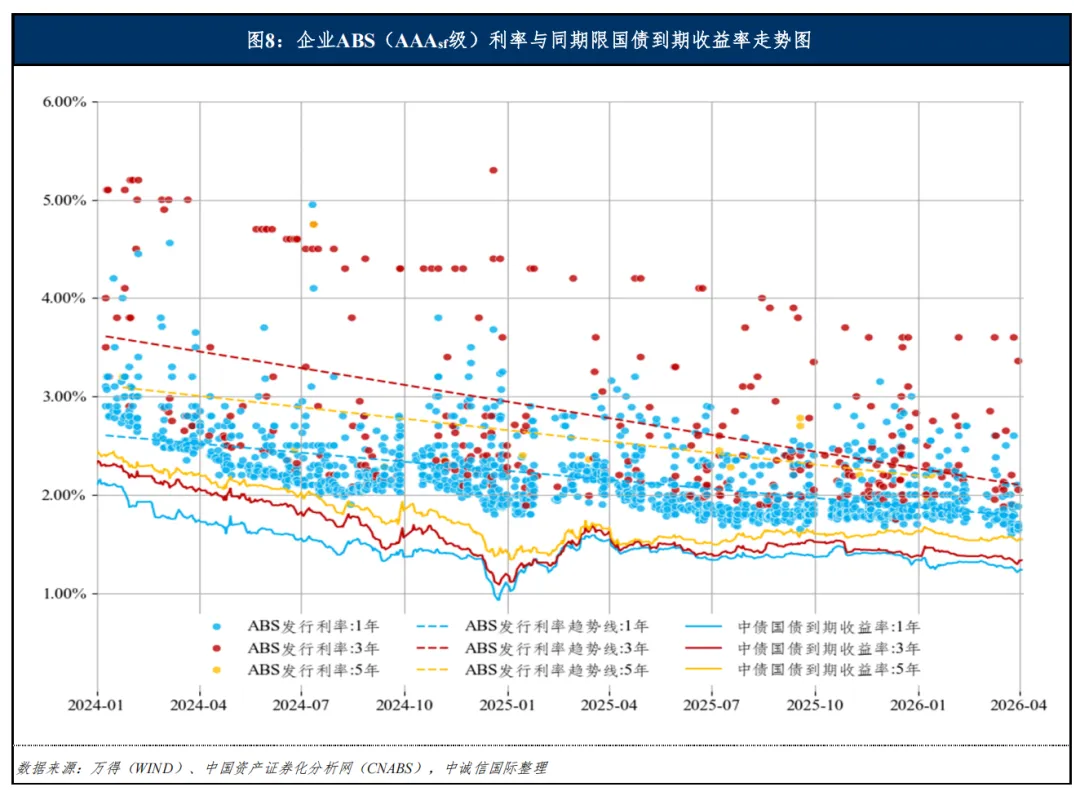

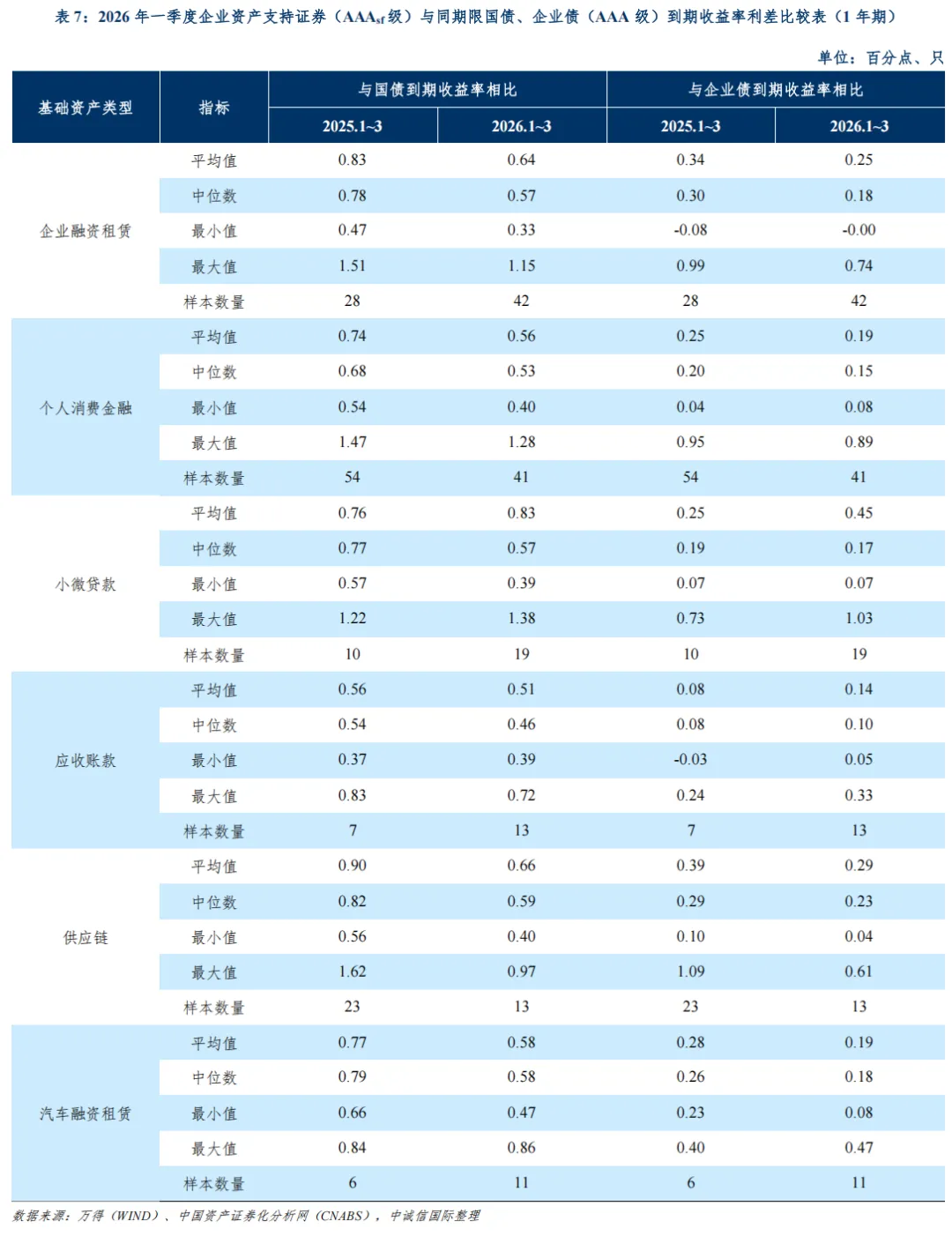

考虑到企业资产支持证券信用评级分布的特点,我们将选取AAAsf级证券5作为样本进行观察。

首先,我们以不同期限国债到期收益率为标准进行观察。与同期限国债相比,2026年一季度1年期和3年期AAAsf级企业资产支持证券的发行利差平均值均较上年同期有所收窄,其中3年期发行利差平均值降幅更大。

我们再选择以不同期限AAA级企业债到期收益率为标准进行观察,与同期限AAA级企业债相比,2026年一季度1年期和3年期AAAsf级企业资产支持证券的发行利差平均值均较上年同期有所收窄,其中3年期发行利差平均值降幅亦更大。

发行利差的结构化分析方面,就基础资产类型来看,中诚信国际选取了2026年一季度发行量靠前的基础资产类型的产品发行利率进行观察。信用利差方面,与1年期国债到期收益率和1年期AAA级企业债到期收益率相比,企业融资租赁、个人消费金融、供应链和汽车融资租赁类产品整体风险溢价同比均呈现下降趋势,其中企业融资租赁类产品利差平均值分别下降0.19个百分点和0.09个百分点;个人消费金融类产品利差平均值分别下降0.18个百分点和0.06个百分点;供应链类产品利差平均值分别下降0.24个百分点和0.10个百分点;汽车融资租赁类产品利差平均值分别下降0.19个百分点和0.09个百分点。此外,小微贷款类产品利差平均值分别上升0.07个百分点和0.20个百分点;应收账款类产品利差平均值分别下降0.05个百分点和上升0.06个百分点。

发行成本方面,2026年一季度发行的1年期个人消费金融、企业融资租赁、小微贷款、应收账款和汽车融资租赁类资产支持证券的平均发行利率同比分别下降32BP、29BP、13BP、23BP和18BP。

备案情况

2026年一季度,共有345单产品在基金业协会完成备案,总规模为3,195.48亿元。与上年同期相比,备案数量增加17单,备案规模增长19.84%。

二级市场交易及持仓情况

根据上交所及深交所公布的数据,2026年一季度企业资产支持证券在交易所市场成交11,853笔,金额共计2,600.74亿元;与上年同期相比,交易笔数同比增加1,795笔,交易规模同比上升15.91%。其中,上交所共成交8,986笔,成交金额2,046.23亿元,金额占比为78.68%;深交所共成交2,867笔,成交金额554.51亿元,金额占比为21.32%。

分月份来看,2026年一季度中,1月份企业资产支持证券在交易所市场的交易笔数和交易规模均最高,当月交易笔数合计4,966笔,交易规模合计1,076.86亿元。

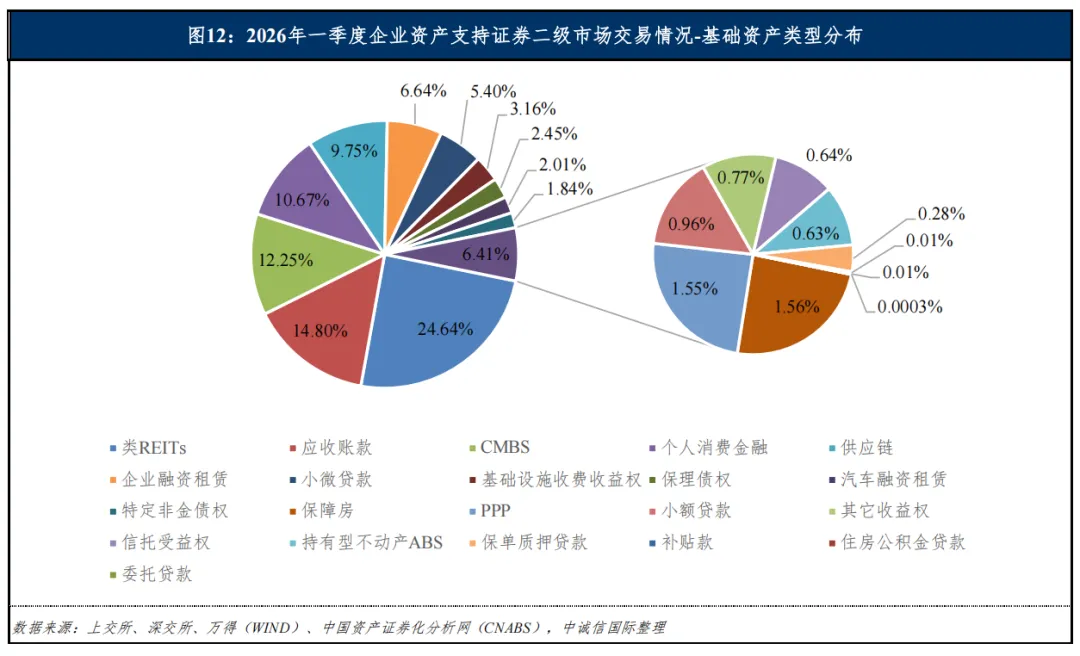

从交易标的基础资产类型分布来看,2026年一季度,二级市场交易主要涉及的基础资产类型包括类REITs、应收账款、CMBS、个人消费金融和供应链等。其中,类REITs类产品成交1,082笔,成交规模共计631.35亿元,规模占比约为24.64%;应收账款类产品成交1,881笔,成交规模共计379.09亿元,规模占比为14.80%;CMBS类产品成交992笔,成交规模共计313.75亿元,规模占比为12.25%。

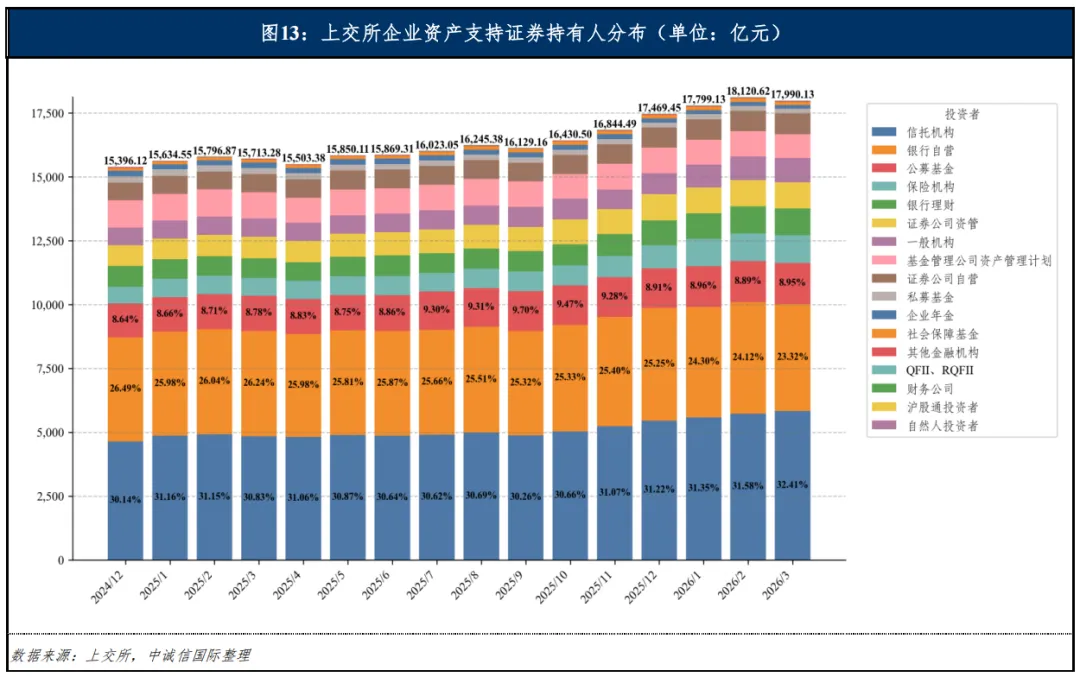

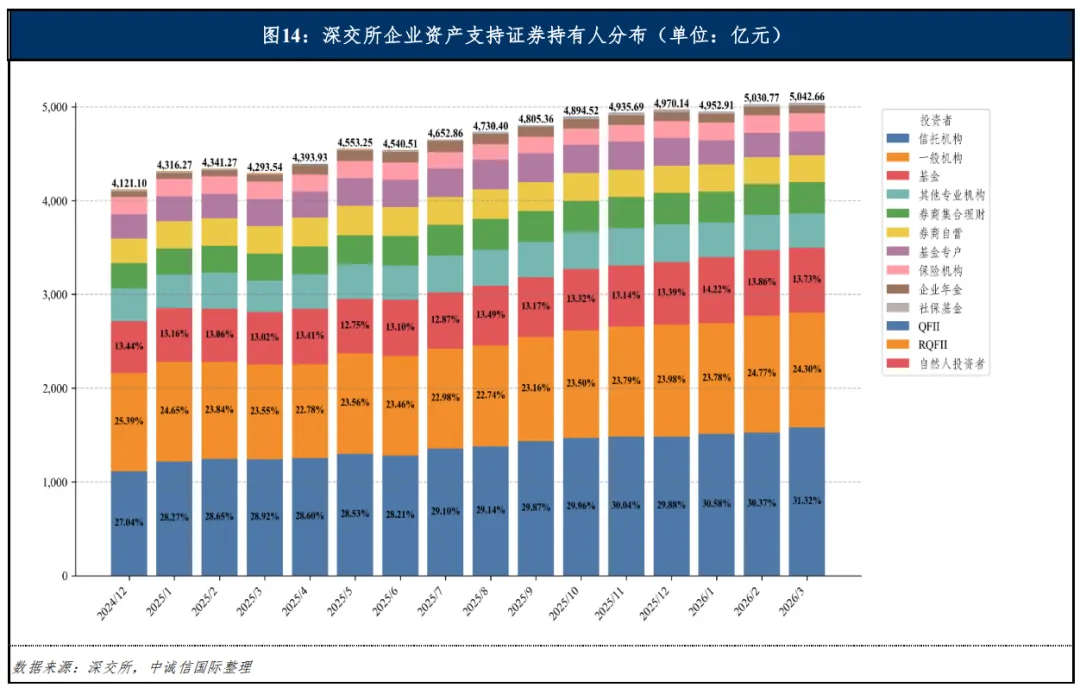

证券持仓方面,根据沪深交易所数据,2026年一季度末沪深两所投资者持有资产支持证券规模整体较上年末略有上升;截至2026年3月末,资产支持证券持仓规模合计23,032.79亿元,较2025年末上升2.64%。其中,上交所资产支持证券持仓规模为17,990.13亿元,主要投资机构包括信托机构、银行自营和公募基金等,持有比例分别为32.41%、23.32%和8.95%;深交所资产支持证券持仓规模为5,042.66亿元,主要投资机构包括信托机构、一般机构和基金等,持有比例分别为31.32%、24.30%和13.73%。沪深交易所企业资产支持证券持有人分布情况如下图所示:

2026年二季度到期情况分析

中国资产证券化分析网数据显示,截至2026年3月末,存量企业资产支持证券预计在2026年二季度到期518只,规模1,470.77亿元。从基础资产类型分布来看,2026年二季度到期资产支持证券中应收账款类占比最高,该类产品到期规模为446.32亿元,到期证券数为67只,金额占比为30.35%;个人消费金融类占比次之,该类产品到期规模为319.20亿元,到期证券数为108只,金额占比为21.70%;供应链类产品到期规模为207.62亿元,到期证券数为89只,金额占比为14.12%,位居第三。

从原始权益人来看,中铁资本有限公司7到期证券17只,应偿付规模176.15亿元,占比为11.98%;中铁建商业保理有限公司到期证券14只,应偿付规模118.19亿元,占比为8.04%;中国太平洋人寿保险股份有限公司到期证券9只,应偿付规模103.00亿元,占比为7.00%。

[1] 部分产品同时存在多家原始权益人及原始权益人之代理人的,以代理人作为原始权益人进行统计,下同。

[2] 不含基础设施公募REITs、持有型不动产ABS对应的资产证券化产品。

[3] 系指证券发行期限在0.85~1.15年区间内。

[4] 部分内容数据样本量有限,仅作参照,后同。

[5] AAAsf级证券:根据期限的不同,1年期、3年期和5年期证券分别指证券发行期限在[0.85,1.15]年、[2.85,3.15]年和[4.85,5.15]年区间内,且初始评级结果为AAAsf的证券。

[6] 符合条件的5年期AAAsf级证券样本较少,故未做列示。

[7] 原始权益人为中国中铁股份有限公司子公司、中铁资本有限公司作为原始权益人之代理人的项目,原始权益人统一按照中铁资本有限公司统计。

END

转载请注明来源

联系邮箱:dfshen@ccxi.com.cn

lfzhang@ccxi.com.cn

中诚信投资人服务:010-66428731

点亮“在看”,分享优质内容 ↓↓