瑞立科密(001285.SZ)

投资要点

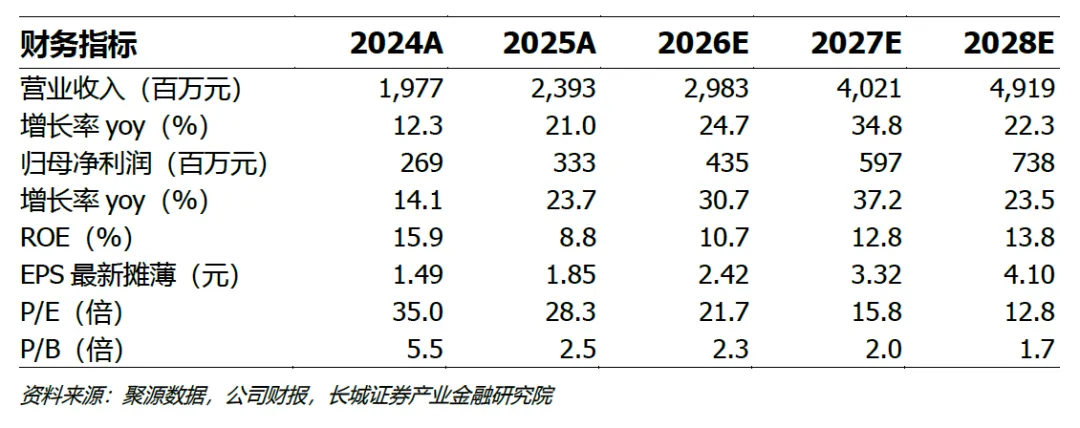

事件:公司发布2025年报及2026年一季报,1Q26公司实现营收/归母净利润/扣非净利润5.33亿/0.83亿/0.67亿元,同比分别+13.58%/+26.28%/+10.84%,其中非经常损益主要为持有金融资产及负债的公允价值变动损益和处置金融资产及负债产生的损益合计1508万;2025年公司实现营收/归母净利润23.93亿/3.33亿元,同比分别+21.01%/+23.75%,4Q25营收/归母净利润7.25亿/0.96亿元,同比分别+17.77%/+1.68%,其中4Q25资产减值损失2699万元。

2025&1Q26主动安全产品结构优化,毛利率表现强势。

1Q26公司实现营收5.3亿元(同比+13.6%),同比增长稳健。1Q26毛利率为30.9%(同比+3.7pct),预计受益于产品结构升级及良好的成本管控能力。1Q26扣非净利率为12.5%(同比-0.3pct),其中研发强度大幅提升及资产减值损失扩大,1Q26研发费用率同比+1.5pct,资产减值损失同比负面影响2.1pct。

2025年公司实现营收23.9亿元(同比+21.0%),其中机动车主动安全系统营收20.2亿元(同比+26.5%),铝合金精密压铸营收3.1亿元(同比-1.9%)。2025年公司毛利率为29.3%(同比+0.6pct),其中4Q25毛利率为32.5%(同/环比分别+0.7pct/+4.5pct),环比大幅提升的主要原因系ESC、EBS等高价值量产品在第三、四季度逐步放量,产品结构有所优化。2025年公司归母净利率为13.9%(同比+0.3pct),其中4Q25归母净利率为13.2%(同/环比分别-2.1pct/-3.1pct),主要系4Q25资产及信用减值损失合计3702万元(同/环比扩大1681万/3471万元)。

商用车主动安全产品市场扩容,两轮车市场打开长期成长空间。

商用车产业加速升级,政策、新能源、智能化三重利好推动主动安全产品市场扩容。新能源中重卡渗透率提升、封闭场景智能驾驶落地拉动线控制动EBS需求。同时,2025年4月交通部新规要求相关车型加装ABS、ESC、EBS及AEBS等核心电控制动与主动安全系统,刚性驱动高价值产品渗透率及单车配套品类提升。

公司积极开拓乘用车、两轮车市场,2025年公司液压制动产品销量已超100万套。乘用车领域,公司已顺利切入奇瑞、零跑、东风柳汽等车企供应链,并积极拓展海外市场。两轮车领域,公司一方面持续深化与春风动力、钱江摩托等知名摩托厂商的配套合作;另一方面,与雅迪、台铃等电动车头部企业的多个定点项目加速落地。

投资建议:中期看,2026-2028年商用车主动安全强装政策有望带动公司EBS等高附加值产品快速放量。长期看,公司作为商用车底盘电控领军企业将充分受益于商用车电动智能化发展,进军乘用车&两轮车市场将打开成长天花板。我们预计公司2026/2027/2028年实现营业收入为29.83/40.21/49.19亿元,归母净利润为4.35/5.97/7.38亿元,对应当前PE为21.7/15.8/12.8倍,维持“买入”评级。

风险提示:产品研发与技术迭代升级风险;核心技术人员流失的风险;关键原材料供应风险;下游汽车行业波动的风险

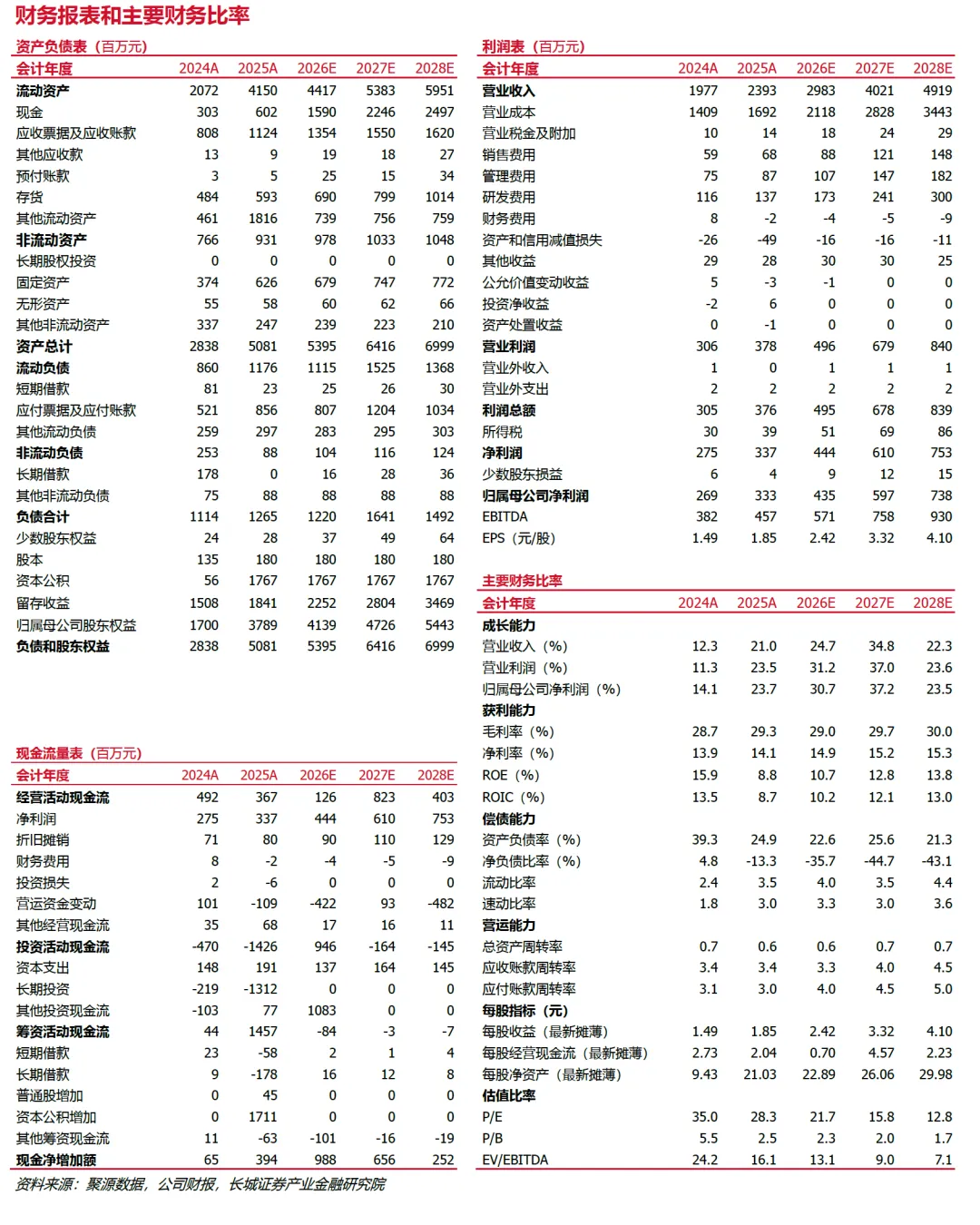

附:盈利预测表

报告信息

证券研究报告:《瑞立科密(001285.SZ)1Q26&2025财报点评:主动安全产品结构优化,毛利率表现强势》

报告发布日期:2026年4月30日

本报告分析师:

陈逸同SAC编号:S1070522110001; 邮箱:chenyitong@cgws.com

金瑞 SAC编号:S1070525070001;邮箱:jinrui@cgws.com

相关报告

【公司相关报告】

重要声明

【免责声明】

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

本报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有本报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究院,且不得对本报告进行有悖原意的引用、删节和修改。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

长城证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

长城证券版权所有并保留一切权利。

【特别声明】

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日 起正式实施。因本研究报告涉及股票相关内容,仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用本研究报告中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

【分析师声明】

本报告署名分析师在此声明:本人具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,在执业过程中恪守独立诚信、勤勉尽职、谨慎客观、公平公正的原则,独立、客观地出具本报告。本报告反映了本人的研究观点,不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

投资评级说明