演讲/展示/参会和企业对接可联系:朱经理15760317980

AI算力大战,散热定输赢!2026年,英伟达GB300单芯片功耗飙至2300W,谷歌TPUv7全员液冷,中国PUE≤1.1政策直接锁死行业格局——液冷早已不是“升级选项”,而是千亿赛道的“生死牌”。更震撼的是,全球大厂最新财报集体暴增,液冷订单排至2027年,中国凭超60%全球占比,直接掌控这场席卷全球的算力散热革命,成为绝对核心玩家。

一、全球巨头集体押注,液冷成算力竞争“必争之地”

2026年Q2,全球科技巨头集体“梭哈”液冷——不是选择题,是生存题!所有高算力布局,都绕不开高效散热,这场抢滩战,早已白热化。

谷歌率先破局:2026年TPU出货量上调50%至600万颗,新一代TPUv7单芯片最高功耗1200W,100%全液冷适配,彻底解决算力散热瓶颈。为跟上产能,谷歌联合鸿海、广达向中国砸下百万级液冷机柜订单,领益智造、申菱环境、飞龙股份成功入局,核心部件订单同比暴涨300%,单家采购规模直逼180亿元,火爆程度超出行业预期。

英伟达直接把液冷做成“标配”,财报数据更具冲击力:其核心伙伴维谛技术(VRT)2026年Q1财报暴雷式增长——营收同比增30%至26.5亿美元,净利润从1.645亿美元翻倍至3.9亿美元,调整后每股收益1.17美元同比劲增83%,远超市场预期!而液冷业务正是业绩暴增的核心引擎,维谛不仅上调全年业绩指引至135亿美元(超预期18亿美元),在手订单更直接排至2027年末,真正的“一单难求”。更关键的是,维谛2025年Q4订单已同比暴涨252%,提前印证液冷市场的爆发态势[superscript:8]。

微软、Meta、亚马逊紧跟步伐,财报+动作双重印证液冷热度:微软2026年第二财季业绩会披露,Fairwater智算中心靠液冷实现高密度GPU部署,本季度新增近1吉瓦容量,同时豪掷70亿美元在美国建全球最强AI数据中心,90%容量采用闭环液冷;其来华采购中,英维克、维谛、工业富联直接包揽80%机柜订单[superscript:6];Meta MTIA V2芯片全员液冷,Trainium3出货100万颗,对应1.6万柜需求;亚马逊AWS Trainium3强制液冷,单机柜功耗破80kW,Q4将上线全液冷智算中心,全面卡位高算力赛道。

没有比财报更硬的证明:全球大厂业绩暴增的背后,是液冷赛道的全面爆发,如今液冷的应用深度,就是企业算力的核心竞争力,高景气度已板上钉钉。

二、中国政策定调,700亿市场+80%渗透率,领跑全球

全球巨头抢滩,中国则直接“定规矩、占市场”——政策定调+数据领跑,中国凭硬实力,成为液冷赛道的全球核心。

2026年3月,工信部、发改委、能源局联合发文,明确新建大型数据中心PUE≤1.1,存量数据中心需在2028年前完成改造,直接为液冷行业划定“生存红线”。在“东数西算”枢纽节点,70%的新建项目已锁定液冷方案;北京、上海更是收紧标准至PUE≤1.2,液冷凭借高效散热、节能降耗的优势,成为数据中心合规的“唯一最优解”,市场需求迎来井喷。

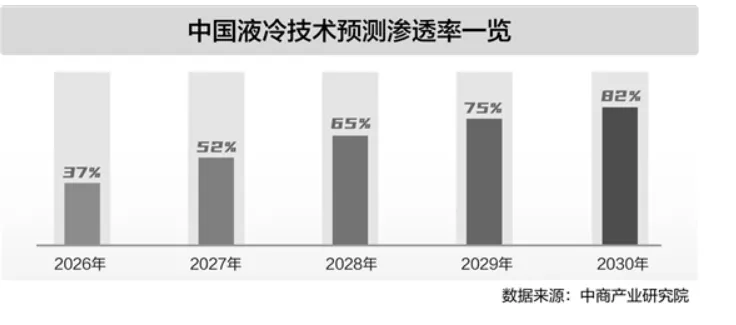

渗透率飙升速度,刷新全球行业纪录:液冷服务器渗透率从2025年12%跃升至2026年Q1的28%,2027年预计突破50%;其中中国AI智算中心液冷渗透率超80%,是全球AI服务器50%渗透率的1.6倍,中国在液冷应用上,已全面拉开与全球的差距。

市场规模更是实现“量级碾压”:2026年全球液冷市场预计150–165亿美元(约1050–1162亿元),年增速30%+;而中国市场预计突破700亿元,年增速超70%,占全球比重超60%,不仅是全球最大液冷市场,更是增速最快的市场,全球产业链资源正加速向中国集聚。

三、订单暴增200%,交付排至2027年,全产业链“抢货”忙

政策+巨头需求双重加持,2026年液冷行业只有一个关键词:缺货!订单排到两年后,全产业链满负荷运转,“抢货”成为常态。

订单爆发式增长已成常态:头部企业订单同比暴涨200%,核心龙头在手订单85亿元,交付周期从6个月拉长至18–24个月,客户预付款排队、加价插队屡见不鲜,市场火爆程度史无前例。

核心零部件成为“紧俏货”,供需矛盾突出:冷却液订单同比暴涨500%,水基、非水基材料全面缺货,多家供应商紧急扩产仍难以填补缺口;快接头、UQD等核心部件受专利授权收紧影响,供应受限,国产替代加速推进,相关企业订单已排至2027年;冷板、CDU、液冷泵等部件同样紧缺,领益智造立敏达规划建设百万套/年冷板产能,对应产值94亿元,仍无法满足当前订单需求。

资本市场也同步沸腾:A股液冷板块2026年4月以来累计涨幅近13%,康盛股份7天4板、英维克盘中涨停创历史新高、圣阳股份拿下8连板,资本用真金白银投票,印证了液冷赛道的长期价值——这不是短期炒作,而是未来算力时代的核心基础设施,增长潜力不可估量。

四、中国技术突破“卡脖子”,凭硬实力掌握行业话语权

抢市场的同时,中国企业更打破技术垄断——凭硬核技术,中国不仅是液冷市场的“玩家”,更是行业规则的“制定者”,实现“市场+技术”双领跑。

冷板技术实现国产自主可控,英维克财报给出佐证:作为行业龙头,英维克冷板市占率42%–50%,2026年Q1营收11.75亿元同比增26.03%,虽受产能扩张影响归母净利润暂时下滑,但液冷业务保持高速增长,公司明确表示,下半年规模交付后业绩将逐季回升,且海外订单有望Q3贡献收入,长期增长逻辑稳固[superscript:9]。与此同时,国产微通道冷板精度达±0.05mm,热阻降至0.03℃·cm²/W,散热效率提升60%+,彻底打破国外技术壁垒。

浸没式液冷技术跻身全球顶尖:中科曙光在国内浸没式液冷市场市占率达60%,是国内唯一获得英伟达GB300全系列认证的整机厂商,2026年Q1液冷服务器出货量达1.2万台,同比暴涨300%。其旗下曙光数创发布全球首个兆瓦级相变浸没液冷整机柜,单机柜最高支持900kW功率,PUE降至1.04以下,散热能力较传统方案提升3–5倍,刷新全球技术纪录。

行业标准制定话语权在手:2026年国内正全力推进冷板式冷却液国标制定,预计2027年正式发布;国家标准GB50174首次将液冷系统纳入规范,标志着中国液冷行业进入标准化、规范化发展阶段,也为中国主导全球液冷标准奠定了坚实基础。

五、千亿赛道已定,2026年成为液冷黄金爆发元年

站在2026年的行业风口,液冷赛道的发展趋势已清晰可见,千亿市场的黄金发展期,已正式来临。

1. 需求不可逆:AI芯片功耗持续攀升,对散热效率的要求不断突破上限,液冷作为高效散热解决方案,已成为高算力发展的“刚需”,需求刚性且持续升级。

2. 普及加速:全球巨头集体布局,推动液冷从AI智算中心,向通用数据中心、工业领域延伸,从“可选方案”变为“必选方案”,行业进入规模化普及阶段。

3. 中国领跑:凭借政策支持、产能优势、技术突破与高渗透率,中国已成为全球液冷产业链核心枢纽,主导行业发展方向,持续分享千亿红利。

4. 业绩兑现:订单高增、产能紧张的局面将持续,行业龙头企业凭借技术与产能优势,业绩将集中释放,行业整体盈利能力稳步提升。

政策定调方向,财报印证热度,技术筑牢壁垒,订单锁定增长——2026年,液冷赛道的爆发已无需争议。中国凭60%全球市场占比、80%AI智算中心渗透率,以及领先的技术实力,从液冷赛道的“参与者”,蜕变为“主导者”。这场千亿级算力散热革命,中国已然掌控全局,黄金爆发期,才刚刚开启。

进群:“液冷群” 请加微信15760317980,备注公司+姓名+职务!