本周持仓公司陆续披露25年年报和26年一季报,找时间一个个来看吧,先从分众开始。

一、核心财务数据概览

2025年主要财务数据(同比2024年)

指标 | 2025年 | 2024年 | 同比变化 |

|---|---|---|---|

营业收入 | 127.59亿元 | 122.62亿元 | +4.05% |

归属于上市公司股东的净利润 | 29.46亿元 | 51.55亿元 | -42.85% |

扣除非经常性损益的净利润 | 27.19亿元 | 46.68亿元 | -41.74% |

经营活动现金流净额 | 72.09亿元 | 66.42亿元 | +8.54% |

基本每股收益 | 0.2040元 | 0.3570元 | -42.86% |

加权平均净资产收益率 | 18.28% | 29.91% | -11.63% |

2025年分季度净利润表现

季度 | 营业收入 | 归属于上市公司股东的净利润 |

|---|---|---|

Q1 | 28.58亿元 | 11.35亿元 |

Q2 | 32.55亿元 | 15.30亿元 |

Q3 | 34.94亿元 | 15.76亿元 |

Q4 | 31.52亿元 | -12.94亿元(亏损) |

2026年Q1数据(同比2025年Q1)

指标 | 2026年Q1 | 2025年Q1 | 同比变化 |

|---|---|---|---|

营业收入 | 29.15亿元 | 28.58亿元 | +2.01% |

归属于上市公司股东的净利润 | 17.90亿元 | 11.35亿元 | +57.65% |

扣除非经常性损益的净利润 | 10.66亿元 | 9.88亿元 | +7.88% |

经营活动现金流净额 | 21.39亿元 | 15.29亿元 | +39.84% |

二、净利润大幅下降的核心原因分析

1. 主要原因:长期股权投资减值损失

2025年净利润同比下降42.85%的核心原因是计提了对联营公司数禾科技的长期股权投资减值损失。

资产减值损失明细:

资产减值损失总额:21.67亿元

权益法核算的长期股权投资减值损失:21.52亿元(主要是数禾科技)

应收账款和合同资产的坏账损失:0.13亿元

长期股权投资变动:

2025年初余额:29.54亿元

2025年末余额:8.76亿元

减少金额:20.78亿元

变动来源:

计提对数禾科技的长期股权投资减值:21.52亿元

权益法确认的对数禾科技等联营公司的长期股权投资净收益:0.56亿元

因数禾科技其他股东减资,持股比例被动增加,调整长期股权投资账面价值:0.21亿元

2. 分众投资数禾科技始末

上海数禾信息科技有限公司,成立于2015年,旗下核心产品为消费信贷平台"还呗",主营信用卡账单分期、现金分期、消费分期,面向个人消费者与小微企业提供线上信贷服务。

分众于2016年3月,通过全资子公司上海求众向数禾科技投资1亿元,获得数禾70%的股权,2017年上海求众将持有的数禾科技全部股权转让给分众另一全资子公司上海时众,不过这都是子公司层面倒手的是,对母公司分众并无影响,后面都按照分众来叙述。2017年,分众向红杉、信达、诺亚转让所持有的数禾13%的股权,对价1.2亿元,持股比例降至54%。此时已经收回初始1亿元的投资,还另赚了2千万。后续数禾经过多次增发和回购,到2025年末,分众持股比例变为54.97%。

2025年10月,国家金融监督管理总局《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》落地,核心要求:银行需对助贷平台实施更严格的合规审查,压降高利率助贷业务规模强化"受托支付"与风控自主性要求。新规一出,数禾盈利能力大幅下滑,江南春本来就想退出,双方合计商量出一个回购的方案。

到2026年1月,众召开董事会审议通过退出方案,全资子公司上海时众、Nova Compass与数禾科技签署《股权退出框架协议》,数禾以合计7.91亿元对价,通过境内定向减资+境外股权返还形式回购分众所持全部股权。截止2026年一季末,分众已收到首付款4.04亿元,委派董事辞去数禾职务,完成交割退出数禾投资。剩余股权账面价值与对价的差额,以及原权益法核算累计的其他权益变动,一并转入当期投资收益,合计增加2026年一季度归母净利润约6.15亿元。

2026年Q1重要进展:

公司以合计7.91亿元的对价处置了数禾科技的全部投资

首付款4.04亿元已于2026年Q1收到

剩余交易款项3.88亿元尚未收到

三、主营业务经营情况分析

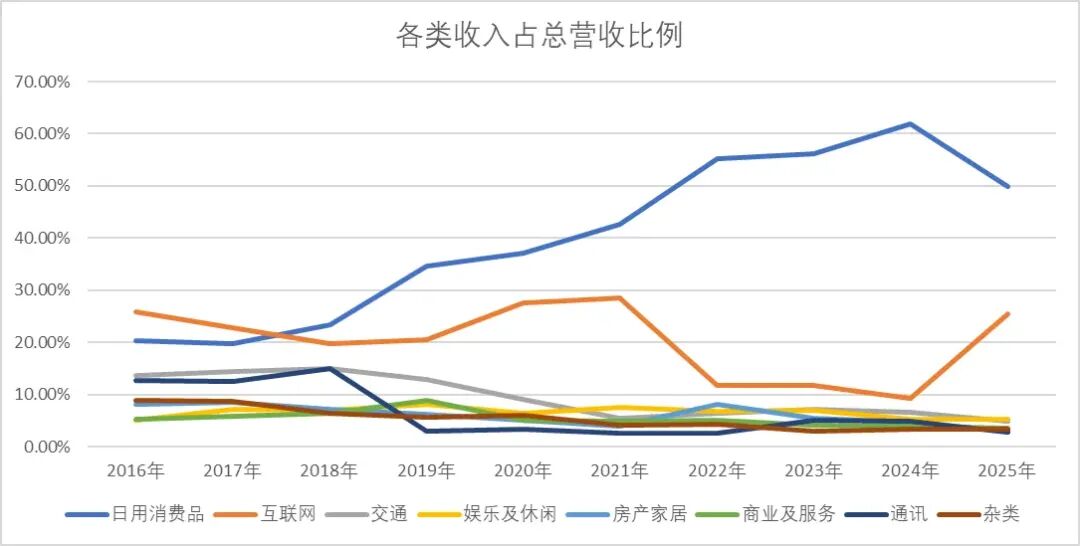

1. 营业收入构成(2025年)

行业分类 | 2025年金额 | 占营业收入比重 | 同比变化 |

|---|---|---|---|

日用消费品 | 63.64亿元 | 49.89% | -19% |

互联网 | 32.42亿元 | 25.41% | +175% |

分析:

日用消费品收入下降19%,可能受宏观经济和消费环境影响

互联网收入大幅增长175%,拍脑袋是外卖三傻大战,分众受益

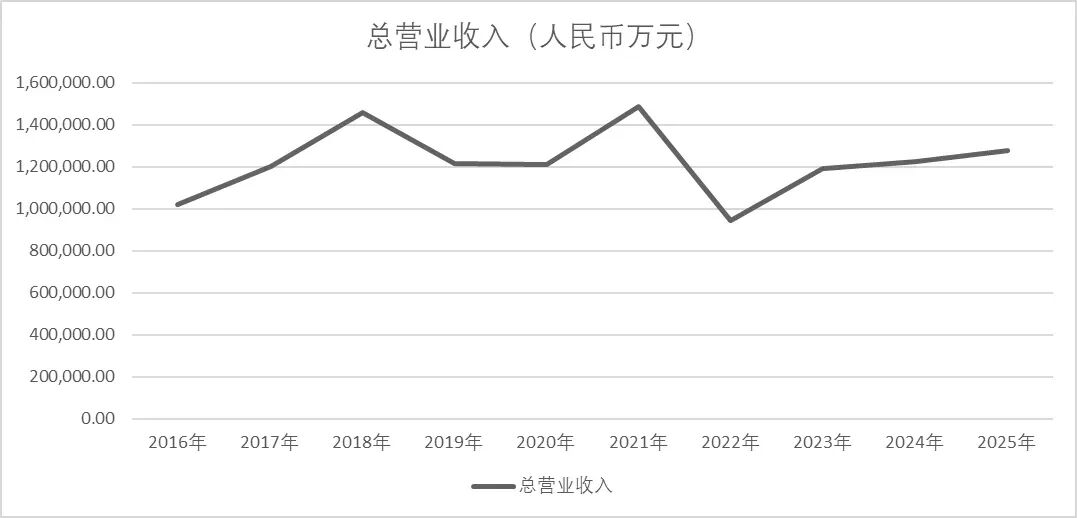

2.2016-2025年营收变化及构成占比情况

2021年分众营收达到高点,22年经历大幅下滑,什么原因大家都知道。23年开始逐步恢复,总体在120亿上下波动。

2021年分众营收达到高点,22年经历大幅下滑,什么原因大家都知道。23年开始逐步恢复,总体在120亿上下波动。

净利润在2021年达到高点,2019年营收变化不大,但净利润却是10年最低点,分析两个原因,一是行业整体景气度一般,二是跟新潮打架,导致成本上升。22年就不说了。

2. 现金流情况

2025年:

经营现金流净额:72.09亿元(同比+8.54%)

经营现金流/净利润 = 2.45(远高于1,现金流质量优秀)

2026年Q1:

经营现金流净额:21.39亿元(同比+39.84%)

现金流表现强劲

3. 应收账款情况

2025年末应收账款/合同资产合计:36.37亿元(较年初增长51.32%)

2026年Q1末应收账款/合同资产合计:31.57亿元(较年初下降13.19%)

2026年Q1回款情况良好

四、综合评估

维度 | 评估 | 说明 |

|---|---|---|

短期业绩 | 已恢复 | 2026年Q1净利润同比增长57.65%,扣非增长8% |

现金流质量 | 优秀 | 经营现金流远超净利润 |

主营业务 | 稳定 | 楼宇媒体基本盘稳固 |

风险释放 | 基本完成 | 数禾科技减值已计提并处置 |

应收账款 | 需关注 | 2025年增长较快,2026年Q1已回落 |

行业地位 | 领先 | 国内最大城市生活圈媒体网络 |

总体结论:

分众传媒2025年净利润大幅下降是一次性减值事件导致,而非主营业务恶化。2026年Q1业绩已经恢复正常增长,现金流表现强劲,公司基本面依然健康。

梯媒这门生意,不算特别好,但分众厉害就在于在这么一个利基市场里面做到了头部,不过也没啥成长性可言。剔除特殊情况影响,净利润跟随整体经济情况,估摸着在40-60亿范围内波动,今年如果能够成功收购新潮,利润可能还可以上一个台阶,摸到70亿的门槛。估值的话,按50亿的中枢,市盈率取4%无风险收益率的倒数25,合理估值大概在1250±20%范围波动,打7折的话算是买点,目前这个价格,呆坐不动即可。

上述分析纯属个人废话,切勿作为投资依据,如有闪失,与本人无关。切记切记。

数据来源:分众传媒2024年报、2025年报、2026年一季报