亚马逊的财报整体符合预期,不过AWS没有达到最高预期外加自由现金流继续暴跌,故公布财报后股价一度下跌;好在电话会议上管理层给出了乐观指引和资本开支暂上调的言论,使得股价反弹。

未来几个季度,亚马逊会继续继续依托AWS生态和巨额资本开支,与科技行业巨头加快合作,带动云业务迎来再加速,确保其市占率领先。

作为全球最大的云厂商,其云计算依旧是科技和初创AI公司的首选,随着初创公司雨后春笋般涌现,AWS在对口科技行业上的优势会继续得到稳固和拓展。

具体来看,亚马逊2026一季报主要财务数据如下:

01

利润表现

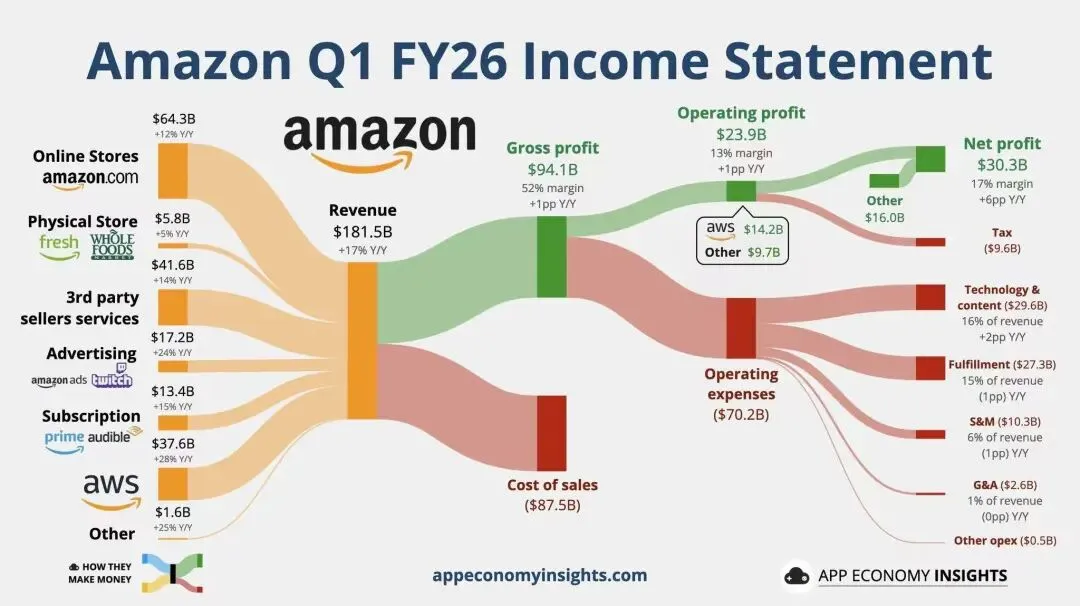

营业收入1815.99亿美元,同比增16.61%,高于市场预期的1780亿美元; 净利润302.55亿美元,扣除了Anthropic股权投资收益后净利润约为180亿美元;运营利润239亿美元,同比大增30%;

稀释后每股收益EPS为1.7美元,小幅高于预期的1.66美元; 毛利率为51.82%,再创新高;净利率为9.93%,维持在高位。

02

业务关键数据

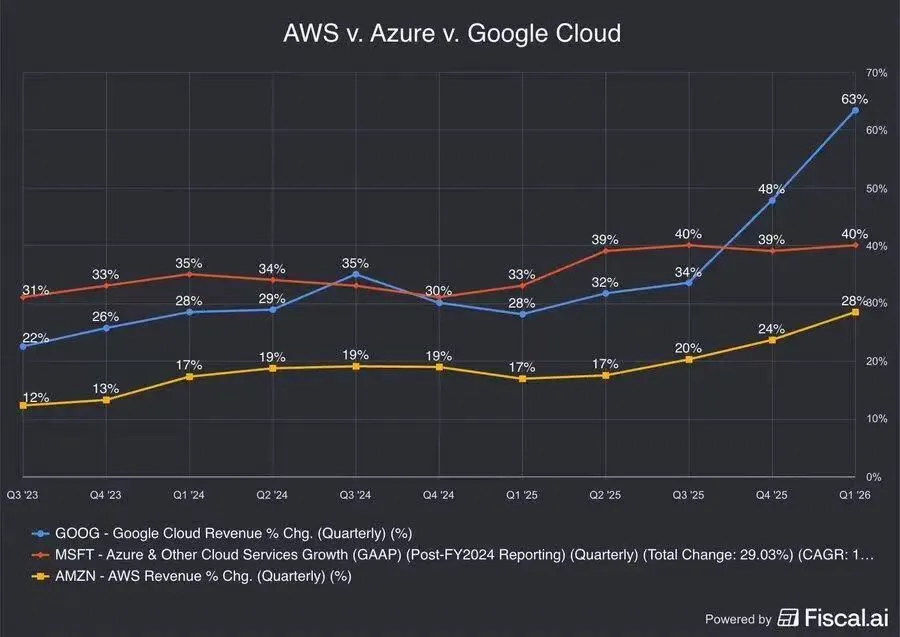

零售营收为1439亿美元,同比增14%,略高于预期的1400亿美元; AWS营收为375.87亿美元,同比增28.43%,增速为15个季度以来最快,但稍低于乐观预期的380亿美元;营业利润142亿美元,运营利润率达37.77%;

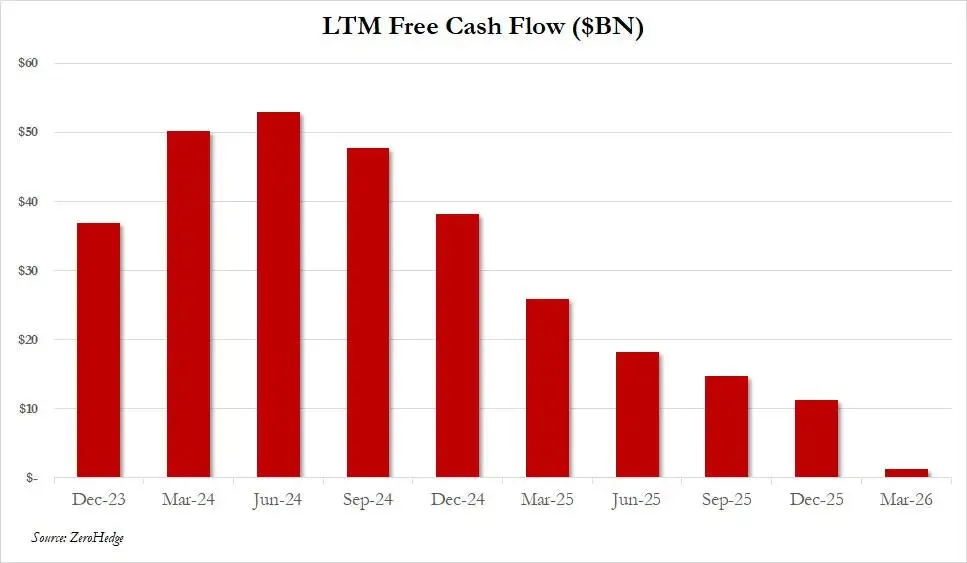

订阅收入为134.27亿美元,同比增14.6%; 核心广告收入为172.43亿美元,同比增23.86%,维持高位; 自由现金流为12.3亿美元,几乎归零;

资本开支CAPEX为442亿美元,同比增超76%,高于预期的420亿美元。

03

业绩指引

预期Q2营收1940~1990亿美元,高于预期的1880亿美元;(前提是prime day提前至Q2) 预期Q2运营利润为200~240亿美元,符合预期的220~230亿美元;

预期今年资本开支约为2000亿美元,没有上调。

亚马逊本次财报尚可,云业务继续迎来再加速,资本开支也没有上调。整体来看,这家最大的云巨头步入再加速时期,未来AWS增速会继续上行。不过,由于其资本开支超预期,且自由现金流暴跌,市场还是有一些担忧,故股价在财报公布后一度下挫。

AWS增速反弹,利润率维持高位。本季度AWS增速回升至28.43%的水平,为2022年以来最快;运营利润率也抬升到37.77%,为几个季度最高,在产能上线以及AI带动下AWS量价齐升,迎来戴维斯双击。 积压订单维持高位。本季度在云业务产能继续释放的情况下亚马逊积压订单上升到了3640亿美元,同比大增进100%,且这一惊人数字尚未包含与CAI签订的1000亿美元协议。 订阅和广告贡献增长。本季度亚马逊订阅和广告继续增长,二者共同贡献了除了AWS外第二大经营现金流来源,未来这两个增量会继续提升。 现金流继续下滑。本季度亚马逊自由现金流再次暴跌至12亿美元,同比暴跌超过95%。尽管因素情有可原,但对于一家营业收入超过1800亿美元的公司来说,这个现金流还是过低。 资本开支隐患较大。一季度资本开支超预期,但全年资本开支暂时没有上。联系到存储涨价,全年资本开支有较大上调预期,对自由现金流的压力也会进一步增大。

更多外资报告,财报纪要和数据解读等发在社群里,欢迎各位进入讨论。

(风险提示:美国经济超预期衰退,货币化进展低于预期,广告竞争恶化等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。