筹码换故事还是故事换筹码?

这公司到底靠什么赚钱?早就不是躺在矿坑里数资源储量的传统采掘逻辑了,而是靠工艺包把别人眼里的呆矿废渣啃成现金流。生意经本身经得起折腾,但绝对经不起高杠杆和强周期的双向摩擦。账面上的营收规模从十亿级别一路干到接近四十亿,看着是实打实的产能兑现,但利润弹性一直被新产线的折旧爬坡和财务费用死死压着,纸面富贵底下藏着重资产转型的阵痛,真金白银的含金量得剔除掉扩产期的营运资金沉淀才看得清。

毛利率和单吨制造成本的剪刀差,早年靠单一萤石矿山吃溢价,主业毛利能稳在四成五往上,后来氟化工放出来,综合毛利被硬生生拉到五成附近又往下掉。年报附注交代得很清楚,金鄂博那条线刚投产爬坡时,无水氟化氢毛利率一度贴着地飞,二五年也才勉强摸到五个多点。别急着下头,包钢选矿产线把单吨制造成本干到八百块以内,比同行平均线低了一大截,这就是管理层反复念叨的“资源+技术”两翼驱动落地的铁证。护城河根本不在探矿权储备规模,而在能把低品位伴生矿“变废为宝”的工程化能力。行业β其实一直在走平,萤石价格中枢每年挪动十几个点,但公司α在于吃透了白云鄂博的难选资源,用上游的废料做自己的原料,订单结构从单纯的矿粉现货转向长协化工原料。产能利用率一旦跨过盈亏平衡点,固定成本被规模摊薄,利润弹性才会真正释放出来。

顺着时间轴拨一下指针,营收曲线陡峭上攻,净利走的却是V型震荡。前两年靠老矿山的现金牛撑着底,中间扩产期研发试错和利息支出把利润池子搅浑了,资产负债率从不到四成一路顶到接近六成八,典型的重资产换挡期。ROE跟着净利率画圈,但分红比例一直咬着三四成没松口,没有搞送转填权的数字游戏,实控人把中期分红写进回报规划,现金流分配纪律很硬。研发投入常年压在营收两个点上下,看着不高,但全部砸在选矿药剂提纯、提锂工艺和绿氢掺烧上,资本化率压得极低,费用化处理干净利落,会计扰动少,利润质量还算扎实。

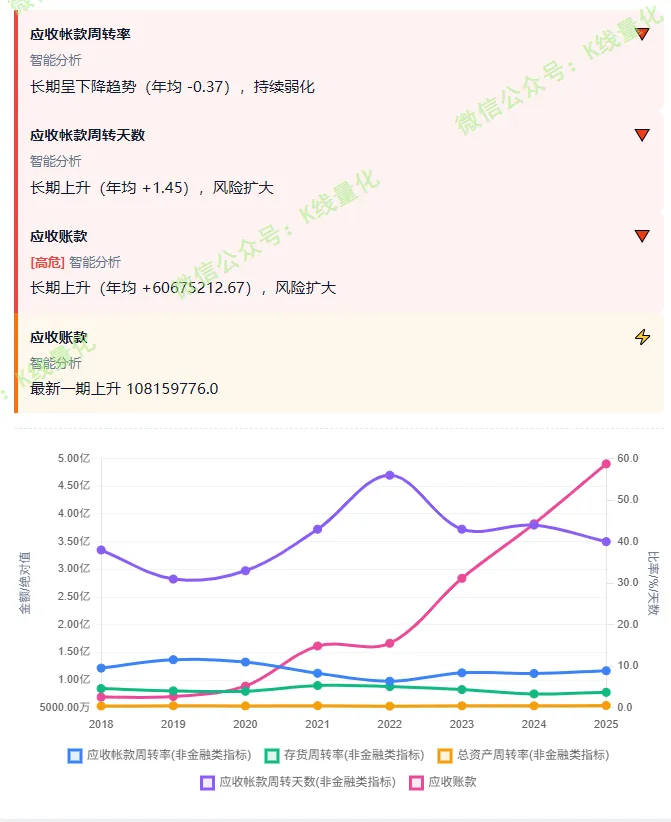

账本里最扎眼的其实是现金流和营运资本的错配。二三年经营现金流断崖式掉下去,MD&A原话直接认账,期末持有未到期承兑汇票激增,加上金鄂博采购原料付款快、销售回款有账期差,营运资金被存货和应收硬生生卡住。到了二四年基数效应下现金流转正,二五年又莫名其妙缩水大半,附注明细扒出来,是应付包钢金石的结算节奏变了,加上票据背书贴现和供应链资金沉淀。这种上下游议价权还在磨合的信号,说明产业链话语权不是签了长协就稳了,得盯着应付账款周转天数的变化。再看存货,锂云母精矿那块的减值准备计提得毫不手软,二四年直接砍掉一块毛利,六氟磷酸锂产线至今还在工艺优化爬坡,产量偏低导致折旧倒挂,第二曲线现阶段就是台明确的吞金兽。

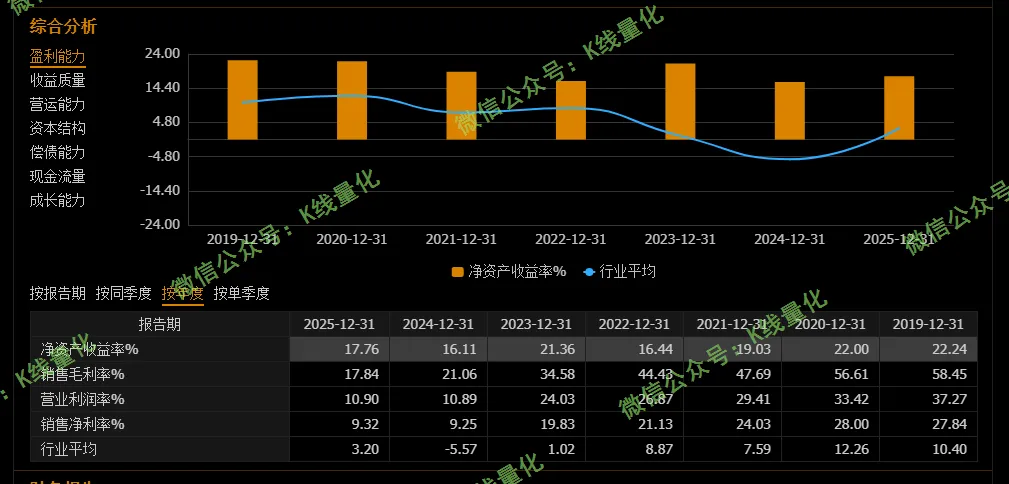

营收从2020年8.79亿冲到2025年38.87亿,五年四倍多,表面看是成长股的教科书。但毛利率那行数字让我心里一沉——56.61%、47.69%、44.43%、34.58%、21.06%、17.84%,一年比一年薄,像钝刀子割肉。这可不是小波动,六年时间毛利空间砍掉三分之二,说明要么行业供给过剩打价格战,要么公司产品结构往低端走,定价权在松动。

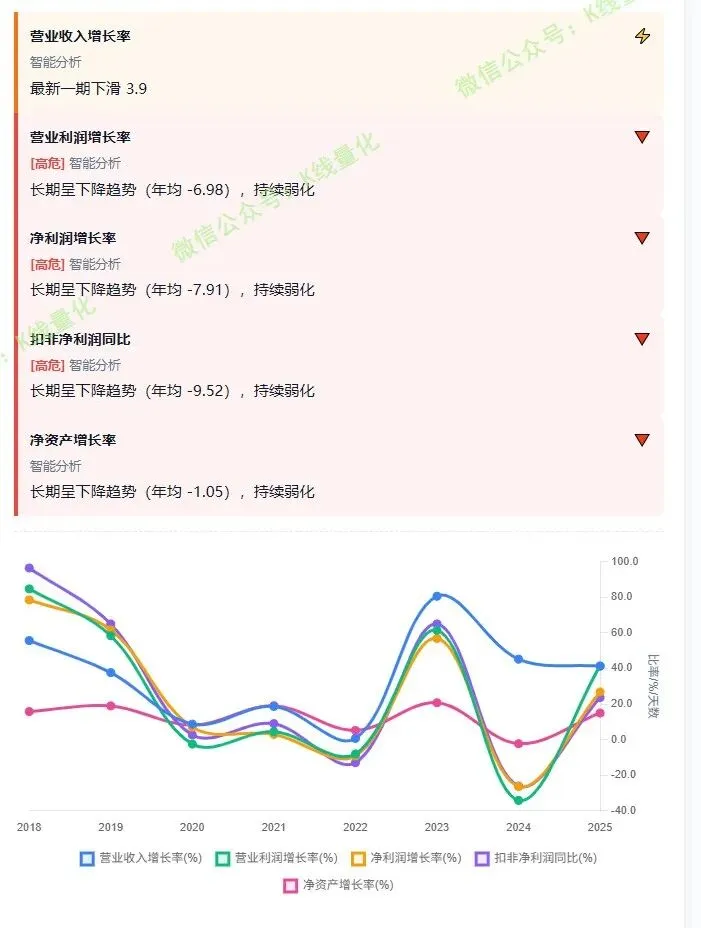

营收狂奔的时候,利润没跟上。2024年营收涨45.17%,扣非净利润反而砸了26.11%,营业利润直接-34.17%。这不是周期波动,是赚钱能力在退化。再看净利率,从2020年28%滑到2025年9.32%,腰斩再腰斩。赚的钱越来越薄,靠量堆出来的增长,迟早要还。2025年营收继续+41.25%,扣非净利润+23.63%,看似回暖,但净利率9.32%和2024年9.25%几乎持平,说明这波反弹还是靠规模硬扛,不是盈利能力修复。

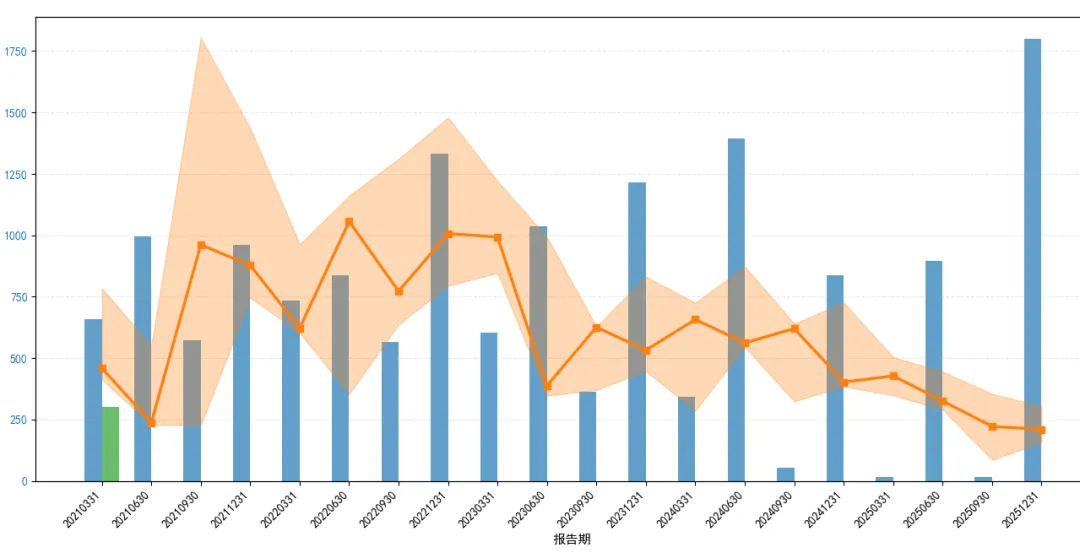

资产负债表更让人睡不着。资产负债率从2021年38.53%一路拉到2025年67.97%,短期借款从1.96亿滚到14.25亿。公司明显在借钱扩产,购建固定资产那行,2023年10.19亿、2024年9.33亿,两年砸了快20亿。但经营现金流呢?文件里"经营活动产生的现金流量净额"那栏全是空的,只能自己粗算:2023年流入15.1亿流出15.02亿,净额就800万,当年扣非净利润可是3.51亿。利润和现金对不上,这是第一个红灯。2025年粗算净额约1.34亿,对应3.2亿扣非净利润,还是打六折。这种背离不是偶然,要么应收囤货,要么成本确认节奏有问题,得翻附注才能看清,但光看主表已经能闻到味道。

毛利率下滑的时候,按理说该砸研发找新突破口。但研发费用占营收比例,2023年2.56%、2024年2.28%、2025年1.7%,反而在收缩。员工总数从2022年1349人扩到2025年2225人,人均营收确实上去了,但研发强度下降,在化工材料这个赛道,技术迭代快,这么搞有点赌行业β的意思。加权净资产收益率也从2023年23.45%滑到2024年15.66%,2025年18.78%虽有反弹,但离之前20%+的水平还有距离,杠杆拉上去但回报没跟上,这账算不过来。

股东人数从2023年15739户增加到2025年24151户,筹码在分散。如果股价在高位,这通常是机构减仓、散户接力的信号。结合毛利率和杠杆的变化,市场可能已经在定价行业拐点。货币资金2025年5.45亿,看着不少,但短期借款14.25亿,缺口摆在那儿。要是2026年行业继续内卷,毛利率再往下探,利息支出可能直接吃掉利润。

公司抓住了2021-2023年的行业风口,用高杠杆快速扩产,把营收规模做起来了。但风口一过,竞争加剧,毛利率挡不住往下掉,利润质量跟着下滑。现在68%的资产负债率,14亿短期借款,手里5.45亿货币资金,短债压力不小。

剥开第二曲线的外衣看孵化路径,市场总爱往AI液冷和新能源电池材料上贴标签,年报里确实透了底,通过参股切进浸没式液冷赛道,但现阶段财务贡献几乎可以忽略不计,属于纯战略卡位。真正能兑现报表利润的增量,还是包头选化一体项目的成本兑现,以及氟化铝柔性产线的放量。资金消耗节奏已经从江西尾泥提锂的试错期,全面转向内蒙古氟化工配套和蒙古国矿山基建。距离稳定贡献利润还有距离,但至少技术验证这条路没走偏,江西项目虽然短期承压,却反向证明了提锂工艺在低品位瓷土矿上的通用性,为后续跨矿种扩张留了技术后手。

把人性和筹码放上台面聊,实控人王锦华是典型的技术派工科背景,年报里大篇幅死磕“绿氢掺烧减碳”“立磨机替代球磨机”“全静态乳化敏化”,这不是给ESG充门面的,实打实是为了压降氟化工的能源和钢球消耗成本。历史披露看,实控人质押比例一直压在安全线内,没看到高位减持套现的动作,股东名册里机构进出频繁,但前几大股东结构稳如泰山,通过金石实业牢牢控盘。薪酬激励跟高管绑得紧,核心团队拿的是固定基薪加绩效考核,没有玩虚的业绩对赌式股权激励,说明公司更愿意把自由现金流留在产线技改和海外资源并购上,这种不躺平的决策风格在资源股里算是稀缺品。

第一是有息负债高悬,杠杆逼近七成,宏观利率稍微波动,财务费用就能吃掉一个点的净利,必须紧盯在建工程转固后的折旧爬坡曲线,以及经营性现金流能否持续覆盖利息支出。

第二是海外蒙古项目的基建与政策不确定性,年报多次提示水源和运输能力的外部瓶颈,一旦卡脖子,规划产能就是空中楼阁,得高频跟踪预处理厂的实际出矿量和原矿回运进度。

第三是安全环保的达摩克利斯之剑,年报连续几年记录停产整改和环保罚款明细,矿业股的命门就在这,一次工亡或环保红线就能让估值逻辑瞬间失效,观测指标就看应急管理局的复产批复速度和环保税的环比变化。

市场现在给它的定价,一半是传统氟石矿的周期红利,一半是对新材料和液冷赛道的朦胧预期。年报其实已经部分证伪了短期暴利神话,氟化工毛利还没真正起来,锂业务还在填坑,第二曲线远未到收获期。买入逻辑必须建立在包头项目成本优势持续兑现,且海外资源端能平滑国内单一矿种天花板的基础之上。当前估值如果还在二十倍出头,算是对重资产转型的合理补偿,筹码可以拿住熬过产能爬坡;但要是被资金情绪推到三十倍以上,透支的就是未来两年的利润释放节奏。认错离场条件很干脆:单吨制造成本反弹回一千以上,或者经营性现金流连续两个季度覆盖不了资本开支与利息,逻辑就彻底破了,直接砍仓走人,不跟重资产扩产周期硬扛。