一、定性分析

1.1 企业基本情况

格力电器股份有限公司(000651.SZ)成立于1991年,总部位于广东珠海,是全球最大的家用分体式空调生产企业。公司主营业务涵盖消费电器(空调为核心)、工业制品及绿色能源(压缩机、电机等)、智能装备(工业机器人、数控机床)及其他业务,形成以空调主业为绝对核心的多元化制造业集团。截至2025年底,公司总资产约3,914亿元,归母净资产约1,459亿元,员工规模约10万余人。

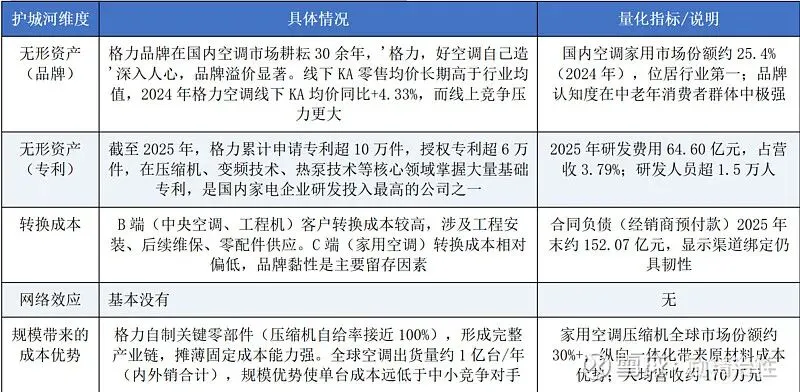

1.2 护城河综合分析(巴菲特护城河框架)

护城河综合评价:格力的护城河以品牌+规模+技术专利三者结合为主,在空调主业中形成较强的竞争壁垒。但护城河宽度近年有所收窄——美的以更多元的产品矩阵快速侵蚀份额,小米以性价比策略冲击低端市场,格力线上份额持续承压。工业制品及绿色能源是第二护城河,但体量偏小;

1.3 各业务板块详细分析

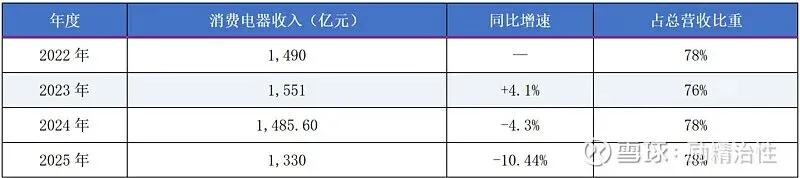

【板块一】消费电器业务(核心主业)

业务概述:消费电器是格力最核心的业务,占总营收约80%+。其中家用空调是绝对核心,占消费电器收入约90%以上,中央空调占比约10%。此外还包括冰箱(晶弘品牌)、洗衣机、热水器、小家电等,但体量较小。

营收规模与趋势

注:2025全年分业务板块数据年报刚披露,以下为根据季度报告和中报推算

2024年收入下滑原因分析:

线上价格竞争激烈:美的、奥克斯、小米等加大线上投入,格力线上均价承压(线上KA均价同比-1.88%)

内销出货量下滑5.7%:房地产低迷拖累工程机需求,以旧换新政策效果有限

家用空调以外的冰洗等小品类增速不及预期

2025年收入进一步下滑原因分析:

Q2、Q3竞争压力显著加剧,Q3单季收入同比-15%

格力主动调整渠道模式(从传统压货式向用户直达转型),短期形成收入错配

空调均价下行压力:全行业价格战,行业线上均价持续走低

奥克斯、小米等低价产品抢占大众市场,格力中端产品受挤压

核心竞争力:

压缩机自制:全球市占率约30%,完全自主供应,成本优势显著

技术积累:在变频技术、高效压缩机、制冷剂替代等核心技术领先

'健康家'终端转型:格力推进线下'董明珠健康家'门店升级,打造场景化体验

主要竞争对手与市场格局:

竞争格局判断:CR2(格力+美的)约57%,市场较为集中,但美的已超越格力成为出货量第一。格力在高端线下市场仍有优势,但中低端和线上市场逐步失守,竞争态势对格力不利。

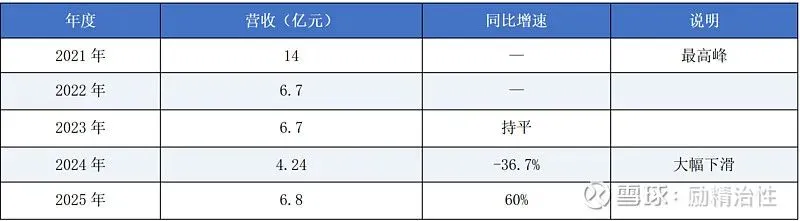

【板块二】工业制品及绿色能源业务(第二支柱)

业务概述:该板块主要包括:空调压缩机(自用+外销)、电机、电容等工业制品,以及以格力钛(原珠海银隆)为核心的新能源动力电池/储能业务。

营收规模与趋势

核心产品分析:

1. 空调压缩机(外销):格力旗下凌达压缩机是全球最大空调压缩机供应商之一,产能约1.5亿台/年。外销主要供应给奥克斯、TCL、志高等二三线空调厂商。优势:规模最大、成本最低、技术全面;风险:客户向美的、日立等自制方向转移;格力主品牌份额下滑也影响自用量

2. 电机/电容工业制品:为空调、洗衣机、工业设备配套电机,体量较小,约3040亿元规模

3. 格力钛(新能源):收购珠海银隆更名格力钛后,专注磷酸铁锂电池+钛酸锂电池,主攻储能和商用车市场。截至2025年,格力钛扭亏为盈,但贡献有限。格力2025年底公告拟增持格力钛股份,显示战略重视。钛酸锂技术在长寿命、快充领域有独特优势,适合储能和公交场景;但市场规模相对磷酸铁锂/三元锂偏小,面临宁德时代、比亚迪等巨头竞争。

板块评价:工业制品业务是格力盈利质量的稳定支撑,但增速缓慢。绿色能源板块(格力钛)是中长期期权,当前体量小,2-3年内难以成为业绩增长主引擎。

【板块三】智能装备业务(转型探索)

格力智能装备主要包括:工业机器人、数控机床、伺服系统、机器视觉等,是格力从消费品向B端工业品转型的战略举措。

国内工业机器人市场竞争激烈(发那科、安川、汇川、埃斯顿等)

格力智能装备产品线尚不成熟,未形成客户复购闭环

格力主要客户系自用(内部空调产线),外部市场拓展困难

人才和品牌认知不足,工业客户对格力机器人信任度低

板块评价:智能装备是格力战略层面的'第二曲线'尝试,但目前严重受挫。体量极小(不足3亿元),对整体业绩边际贡献极低,短期内无法成为盈利来源。如无重大突破,建议降低该板块的预期。

1.4 行业市场规模分析

1.5 核心产品竞争优势汇总

二、定量分析

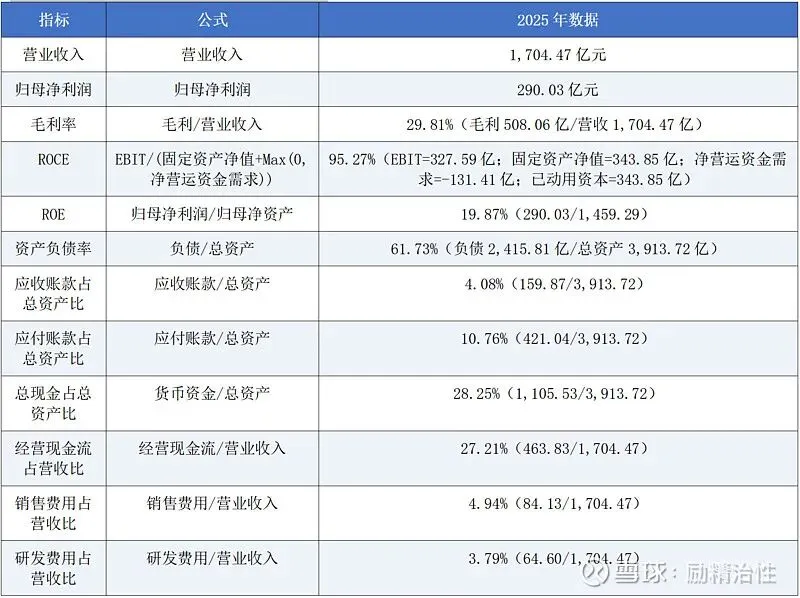

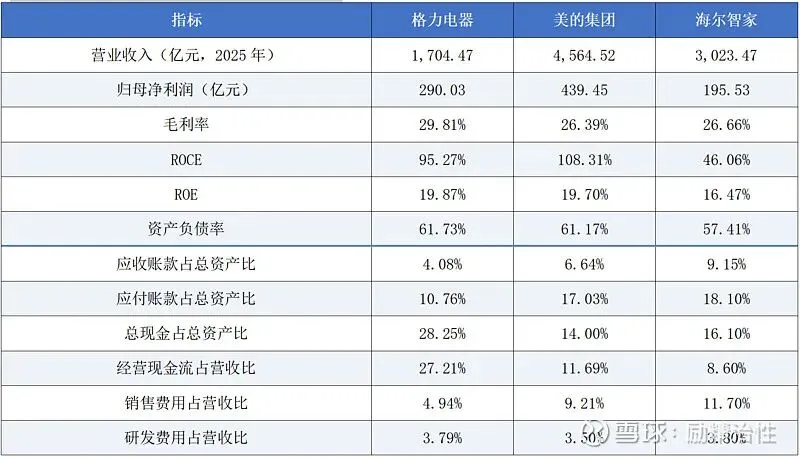

2.1 核心财务指标(2025年年报)

分析说明:

赚钱能力:毛利率29.81%、ROE 19.87%,在家电行业中属优秀水平,说明格力的核心业务依然是高质量的盈利机器。尽管2025年营收下滑,净利率反而小幅提升(费用率下降贡献),体现出主动收缩低质量收入的策略调整。

资产质量:应收账款占比仅4.08%,极低,说明产业链地位强势;货币资金高达1,105.53亿占总资产28.25%,现金储备极为充裕。资产负债率61.73%看似偏高,但主要由合同负债(预收经销商货款)和应付账款构成,实质是客户提前为格力'无息融资',是强势产业链地位的体现。

真实盈利质量:经营现金流463.83亿远超归母净利润290.03亿,净利润现金含量超160%,说明格力赚的是真金白银,会计利润质量极高。

费用效率:销售费用率4.94%、研发费用率3.79%,双双优于行业均值,体现精细化运营。

ROCE特别说明:格力ROCE高达95.27%,主要原因是应付账款+合同负债合计573.11亿元,占用下游大量免息资金,使得净营运资金需求为-131.41亿元(Max(0,净营运资金)=0),已动用资本仅343.85亿元。这是格力强势产业链地位的体现。

2.2 近五年核心财务指标趋势

五年趋势分析:

是否有周期性:格力的空调业务有温和周期性(与夏季气温、房地产周期关联),但归母净利润近五年整体呈上升趋势(230亿→290亿),周期波动温和,非强周期股。

经营质量变化趋势:毛利率从2021年27.68%→2025年29.81%,五年提升约2.1pct,呈改善趋势;ROE从2021年16.58%→2025年19.87%,持续提升;经营现金流质量逐年改善,2025年达27.21%;资产负债率五年持续下降(67.38%→61.73%),财务结构不断优化。

经营质量稳定性:指标稳定,无极值波动。2022年净利润同比-15.7%是极值,主要原因是疫情冲击+原材料铜价大幅上涨,属外部冲击而非内生衰退。2025年营收下滑是主动战略调整+竞争加剧双重作用,净利润降幅(-9.89%)与营收降幅(-9.89%)基本同步,盈利质量依然稳健。

2.3 核心财务指标同类公司横向对比

横向对比结论:

格力的净利率和现金流质量(经营现金流/营收27.21%)远超美的(11.69%)和海尔(8.60%),是三者中盈利质量最高的

美的规模更大(营收是格力的2.68倍)、成长性更好(2025年营收同比+12%),ROE与格力基本持平(19.70% vs 19.87%),但净利率和现金流质量不及格力

格力最便宜(PE约7.78倍),但这个'便宜'部分反映了市场对格力单一业务依赖、份额持续流失的折价

海尔靠品牌多元化和高端化(卡萨帝)突围,但整体盈利效率偏低(ROCE仅46.06%)

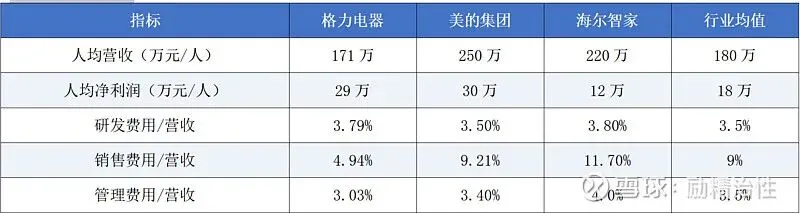

2.4 企业效率指标分析

一、横向对比

格力人均净利润约29万元,接近美的(约30万),远超海尔(约12万),在家电制造业中属顶尖水平。销售费用率4.94%显著低于美的(9.21%)和海尔(11.70%),体现出格力依靠品牌力的低成本获客优势。

二、规模效应验证

规模效应结论:格力虽然销量少于美的,但单台毛利高于美的,得益于压缩机自制带来的成本优势和品牌溢价。这说明格力的竞争优势是垂直整合的质量优势,而非单纯的规模优势。奥克斯规模更小但打价格战,毛利率远低于格力。

三、投资收益测算

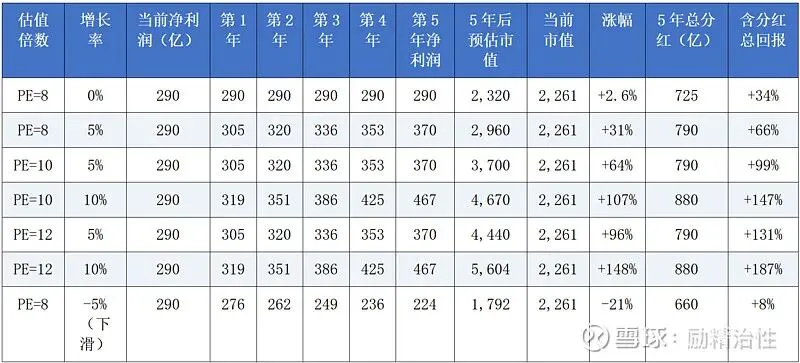

测算基础:

当前归母净利润(2025年):290.03亿元

当前股价:40.47元(总股本55.88亿股)

当前市值:约2,261亿元(对应PE约7.78倍)

2025年分红:每10股派30元(含中期10元),分红率56%

分红政策:预计格力维持50%分红率(年均约145亿分红)

估值假设:按8倍PE(保守)/ 10倍PE(合理)/ 12倍PE(乐观)

说明:5年总分红按(当前净利润×5年均值)×50%分红率估算;含分红总回报 = (5年后预估市值 - 当前市值 + 5年总分红) / 当前市值

投资结论:

即使是利润零增长的悲观假设,格力凭借高股息(年均约145亿分红),5年含分红回报约+34%;若利润5%增长+估值修复到10倍PE,5年含分红回报约+99%。当前估值7.78倍PE提供了较厚的安全边际。核心风险是利润持续下滑(份额持续流失、价格战加剧),但即使净利润以-5%/年速度下滑,5年含分红回报约+8%,下行风险相对可控。

四、综合评价与投资建议

4.1 投资价值总结

4.2 核心风险提示

市场份额持续流失:美的、小米等竞争者持续蚕食,若格力家用空调份额跌破20%,盈利能力将受到实质性冲击

价格战加剧:行业价格战继续,空调均价持续下行,直接压缩毛利率

多元化转型受挫:智能装备、新能源业务均未达预期,多元化投入持续消耗资源

渠道转型阵痛:从传统压货式渠道向'健康家'直营模式转型,过渡期可能持续影响收入

地缘政治风险:出口业务占比约17%,美国加征关税直接影响外销利润

该文只是个人研究梳理,不构成任何投资建议!

作者:励精治性

链接:https://xueqiu.com/1079065968/386739416

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。