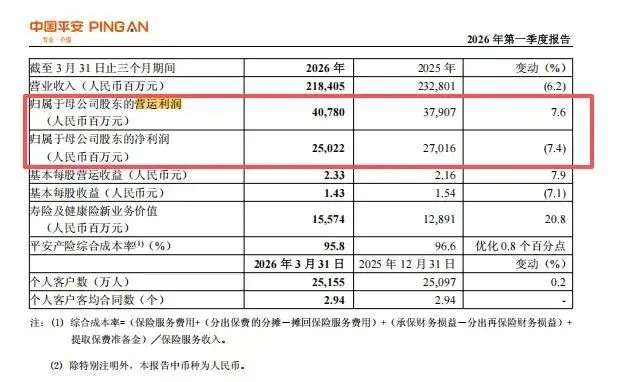

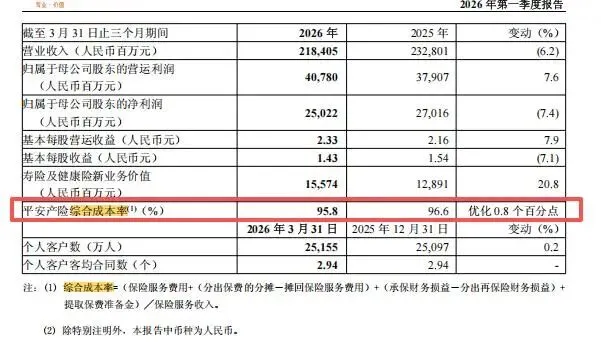

一、核心财务数据概览(2026 Q1)

- 营业收入:2,184.05亿元,同比 -6.2%

- 归母净利润:250.22亿元,同比 -7.4%

- 归母营运利润:407.80亿元,同比 +7.6%

- 总资产:14.17万亿元(破14万亿)

- 归母股东权益:10,183.10亿元,较年初 +1.8%

关键矛盾:营运利润稳健增长,但净利润下滑,主因是投资端大幅浮亏。

二、分业务板块分析

1. 寿险及健康险(核心增长引擎)

- 营运利润:296.96亿元,同比 +6.4%

- 新业务价值(NBV):155.74亿元,同比 +20.8%(双位数高增)

- 新业务首年保费:663.4亿元,同比 +45.5%(爆发式增长)

- 价值率:按首年保费 23.5%(-4.8pct),量增抵消价减

- 渠道:代理人 33.2万人(维持精简);银保、社区金融贡献占比 +6.8pct

- 医养赋能:居家养老服务客户 29万+,高价值客户件均保费显著提升

亮点:NBV高增、保费放量、渠道结构优化,改革成效显现。

2. 产险(稳健)

- 原保费收入:909.51亿元,同比 +6.8%

- 车险:-0.6%(承压)

- 非车险:+19.5%(高增,结构改善)

- 综合成本率:95.8%(-0.8pct),承保盈利改善

3. 银行(平稳)

- 利息净收入:222.82亿元,同比 -2.9%

- 净息差:1.79%(-4bp),行业共性压力

- 净利润:同比 +3%,韧性较强

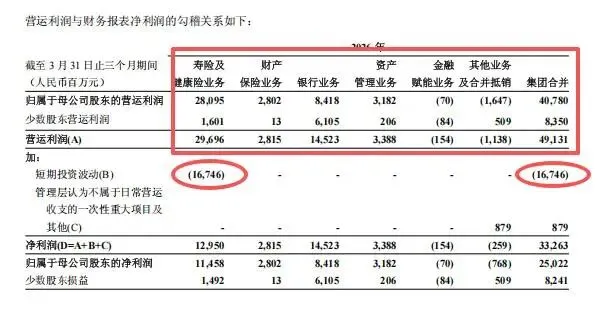

4. 投资端(最大拖累)

- 投资收益:409.13亿元,同比 +38%(利息、分红稳定)

- 公允价值变动:-499.52亿元(去年同期 -218.02亿)

- 短期投资波动:-167.46亿元(去年 -75.32亿)

主因:一季度A股、港股震荡下跌,权益类资产浮亏扩大,直接拉低净利润。

三、核心亮点与风险

✅ 亮点

- 寿险改革见效:NBV、保费高增长,银保/社区渠道发力

- 营运利润稳健:剔除投资波动后,主业盈利持续提升

- 医养生态赋能:健康、养老服务拉动高价值保单销售

- 资产规模、偿付能力:稳健扩张

⚠️ 风险

- 投资端波动大:权益市场持续低迷将继续压制净利润

- 寿险价值率下滑:保费放量但利润率收窄

- 银行净息差:持续收窄压力

- 代理人规模:仍处低位,长期增长依赖产能与渠道

四、总结与展望

2026年一季度平安呈现“主业强、投资弱”的格局:

- 寿险是核心增长动力,NBV高增验证改革成功

- 营运利润反映真实经营稳健

- 净利润下滑是短期投资浮亏所致,非主业恶化

展望:

若资本市场回暖,投资浮亏回补,净利润有望反弹;

寿险、医养、综合金融仍是长期增长主线。

公允价值变动:-499.52亿元(去年同期 -218.02亿)

就是平安手里持有的股票、基金、债券等,在一季度里“账面浮亏”了 499.52 亿元。

它不是真金白银花出去的钱,

而是会计上按市值重估算出来的亏损。

1. 它具体包含什么?

平安是超级大资管方,手里有几万亿投资:

- A股、港股股票

- 公募/私募基金

- 部分债券

- 其他金融资产

会计准则要求:

每个季度都要按最新市场价重新算一遍价值。

- 市场价涨了 → 公允价值变动 正数(账面赚)

- 市场价跌了 → 公允价值变动 负数(账面亏)

你看到的:

- 2026 Q1:-499.52 亿

- 去年同期:-218.02 亿

意思就是:

今年一季度股市比去年同期跌得更狠,平安持仓浮亏更大。

2. 这是“真亏损”吗?

2.1不是真正的亏损,只是账面浮亏。

还原“没有投资浮亏”的真实净利润

平安2026 Q1财报上的净利润:

归母净利润 = 250.22 亿元

其中被减掉的投资账面浮亏:

公允价值变动 = -499.52 亿元

如果把这部分暂时没真亏出去的浮亏加回去:

250.22 + 499.52 = 749.74 亿元

也就是说:

如果一季度股市不跌,平安一季度净利润大约在 750 亿左右,是非常亮眼的水平。

2.2再对比一下,更直观

- 报表上看到的:250亿(受股市拖累)

- 剔除投资波动后:约750亿(真实赚钱能力)

差距这么大,完全就是一季度行情太差导致的会计账面影响,

不是平安本身业务不行。

2.3对应到估值上

简单说:

- 现在股价,是按250亿净利润在定价

- 但真实盈利能力,是按750亿在支撑

这也是很多机构说平安被低估的核心原因。

- 只要没卖出,就只是数字波动

- 后面市场涨回去,这部分会变回正数

- 只有真正卖掉、确认亏损,才是实打实亏掉

所以财报里会出现一个很典型的现象:

- 净利润很难看

- 营运利润反而增长

因为:

- 净利润 = 主业利润 + 投资浮盈浮亏

- 营运利润 = 剔除掉投资波动后的真实主业赚钱能力

3. 为什么今年比去年亏更多?

主要原因:

- 2026年一季度 A股、港股整体偏弱

- 金融、地产、保险板块调整明显

- 平安重仓的金融股权、权益类资产比例高,波动自然大

4. 对投资者意味着什么?

- 短期:压制净利润、影响股价情绪

- 长期:只要不发生系统性风险,只是阶段性波动

- 真正要看的还是:寿险新业务价值、保费增长、综合金融盈利能力

总结一下:

公允价值变动 -499.52 亿 = 一季度持仓股票/基金等账面浮亏 499.52 亿,不是真亏光,是会计记账。