不到一周的时间,4月24日晚上茅台又发布了2026年一季报。这是茅台市场化改革以来第一份季报,个人觉得还挺重要的,所以记录下。

一季度营收同比+6.5%,归普净利同比1.5%了。先说下整体感受:不满意但能理解。

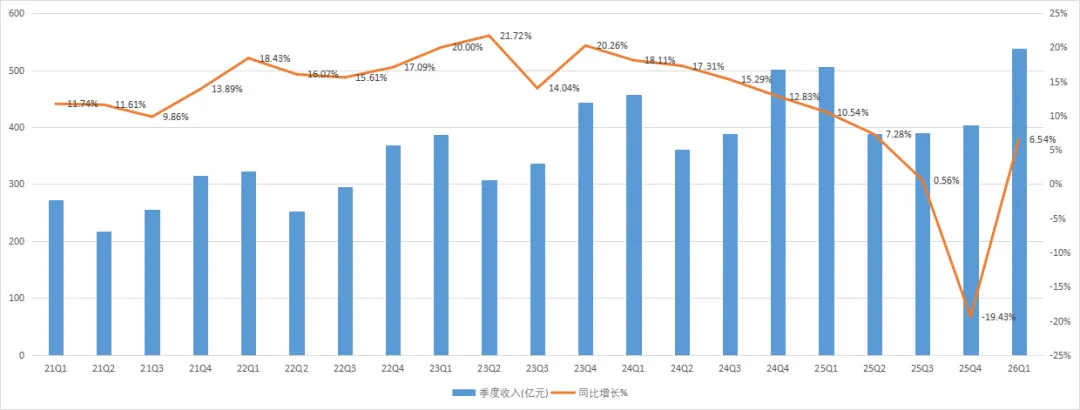

一季度酒类收入539亿,同比增长6.54%。其中茅台酒收入460亿,同比增长5.62%;系列酒收入78.8亿,同比增长12.23%。从数字上看这是茅台历史最好的一季报,详见下图。这个收入增长还是挺不容易的,但相比于其他主要白酒企业的负增长还是挺难得的。尤其系列酒在高基数下,在去年三四季度连续两个季度下滑的情况下且售价有所下滑的情况下,能够在一季度实现增长可能出乎很多人的预料。

但进一步分解就能发现很多不满意的地方。一季度由于少了非标茅台加持,茅台酒均价下跌了13%,增长主要靠量增,这是近十年第一次。系列酒同样是靠增量实现增长,销售均价同比下跌11.36%。

对于系列酒以价换量是可以理解的,趁机抢占市场份额,未来顺周期就能实现更快增长。但茅台酒确实没有必要,毕竟还是供不应求的。不过进一步分析发现,茅台酒还真不是以价换量。一季度销售主力是经销商的普飞和i茅台的普飞及非标。价格更高的非标产品只通过直销销售,经销基本都停掉了。所以相比去年,利润更厚的非标产品销售大幅减少,自然导致利润同比少了不少。

那问题是不是非标不好卖,所以卖不出去呢?我的理解这不是非标不好卖,而是厂家刻意控量。至于原因,目前还不得而知。4月初代售开始落地,经销商陆续有了非标销售,据说动销很好,属于秒光。那茅台酒的售价应该在二季度开始提升,这个后续半年报来观察。

从销售方式看:一季度直销收入295亿,占比继续提升至54.73%。其中i茅台销售215.53亿,又占直销的73%。这就是普飞上线i茅台所展示出来的强大产品力。而且这个直销收入水分少,过往有一部分给经销商的分销产品是通过直销走的,入直销的账。今年一季度没有分销了,自然直销就是通过官方直营店和i茅台两个渠道。虽然i茅台同比增长267%,但茅台直营店销售只有79.51亿,同比减少54.17%。无非两种情况,卖不出去和没得卖。因为i茅台是要抢的,所以绝对是后者,没得卖。厂家没有给直营店足够的配额。这点也很好奇,为什么不在春节动销好的时间点多卖点货?难道是想收着点,别太猛,给明年业绩留点空间?还是担心季度不均衡,想每个季度保持和之前一样的节奏?

季报当天晚上“茅台时空”第一发布业绩的时候,提及茅台酒和系列酒销量(一般都是年报会有具体销量信息),我还想夸下管理层,觉得信息披露质量提升了。结果不知什么原因,更新的文章中去掉了销量。按照首次披露的信息:茅台酒销量约1.68万吨,同比增长21.82%;系列酒销量约1.42万吨,同比增长26.61%;

前面说过茅台一季度业绩主要靠量增,用飞天弥补非标降价和销量下滑。但这个量着实有点多了,过往一季度占全年27%,按照这个量那全年销售就要6.2万吨(25年销售4.67万吨)。这基本不可能,所以未来三个季度必然是减量的,i茅台抢到依然很困难。我理解为了提升销售均价,会增加非标茅台的量,所以可能非标茅台相对好抢一些。全年能否实现盈利增长,也主要看非标的销售情况了。

一季度茅台量大增(量增22%),但依然满足不了市场的需求,这才是投资茅台最大的底气。后续量少,产品供不应求,涨价的概率更大。因为推进市场化改革,所以未来普茅也可能随着酒价上涨而上涨,可能最困难的时候已经过去了。

二、经营利润

一季度归母利润272.43亿元,同比增长1.48%。看上去有点增收不增利。主要也是上面分析的原因。

1、非标茅台降级销量减少,导致利润变薄。

2、普茅放量必然导致成本上升(价格低的必然要多卖才能弥补高端产品量减。单位成本*数量=营业成本)

3、系列酒均价也下滑11%,量也增加不少,从而增加了成本。

不过二季度代售制执行,非标茅台销量环比增加,可能会带动茅台酒均价提升,缩小营收增速与利润增速之间的差距。

今年是茅台市场化改革第一年,模式全变了,其实对于业绩预估来说是非常难的,基本靠蒙。但想要了解一家公司,对于业绩总要有个想法,预估的越准说明越了解,进一步才能说看懂公司。

想要实现增长,无非就是量和价。一季度虽然实现增长,但主要是量增,未来不可持续。全年要想实现增长,后面主要还是要靠提价。3月底,公司已将飞天53%vol 500ml贵州茅台酒(2026)销售合同价由1169元/瓶调整为1269元/瓶(8.5%)、自营体系零售价由1499元/瓶调整为1539元/瓶(2.6%))。后面随着价格的上涨不排普飞除持续小幅提价。

4月初代售正式开启,通过经销商卖非标(因为是在i茅台下单的,但是却是经销商卖的。不知道这块公司算直营还是经销,后续关注)。预期二季度茅台酒均价将逐步提升,但能提升多少最终还是市场说了算,没法预估。大致拍脑袋,二季度实现正增长有一些困难,全年营收应该能实现5-8%的增长,利润5%左右增长。等待打脸。