返回

展会资讯

财报季幻想不踩雷是不可实现的妄想

2026-04-30 10:57

财报季幻想不踩雷是不可实现的妄想

说来惭愧,尽管去年的质量池子整体表现不算好,但我还是对质量策略组合蛮有信心的。

我也不知道哪来的自信

,可能是整个多策略框架跟着时间新高给的安全感。

老读者知道我的工作背景是不能碰国内证券账户的,所以我的方式是教亲戚框架,给一大堆池子,然后教大概的仓位分配,大概的打地鼠,大概的杠杆对冲姿势。

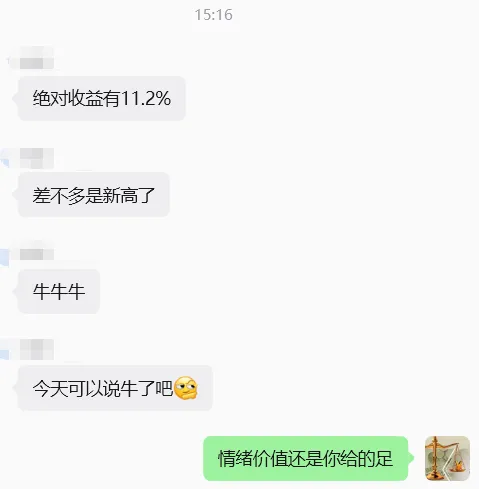

事实上这么多年过去了,亲戚依旧不太理解策略细节是怎么样的(明显不如大部分机智的甲方理解到位),好在执行不难,就是池子里随便选,一顿分散操作,感受就是跌的时候跌得少,核心是不用管任何新闻,也不用关注市场,有空就看看地鼠,然后不知不觉会新高,一般新高的时候,会来跟我说一声,例如周四收盘后。

混这行久了,一定会知道,暂时落后的策略,可能未来也会成为亮眼的策略。

风水一直轮流转。

个股不重要,池子很重要,分散很重要。

如果是刚接触投资的小白,必然想不明白,为什么最重要的单个投资标的,在投资中是不重要的

投资单个标的有多难呢?

历史上ST的占比一直是2%-4%之间,今年会突破5%。

从遍历上说,只要一个人投资时间长了,必然踩雷ST。

不用怀疑,数理化基础扎实点,或者找人或AI做个随机程序,多跑几遍感受下。

或者看一下上篇公众号文章也行。

哪怕没有ST,财报不如预期后大跌,或者持续阴跌的比比皆是。

单吊重仓非常痛苦,纠结是否坚持是常态。

转债也不是例外。

即便没有踩雷龙大,宏图,三房,闻泰四傻,稍微多给点仓位,冲进去赌反转,短期内也够喝几壶了

割肉杀跌是风控,历史老师会不厌其烦地一遍一遍展示给你看。

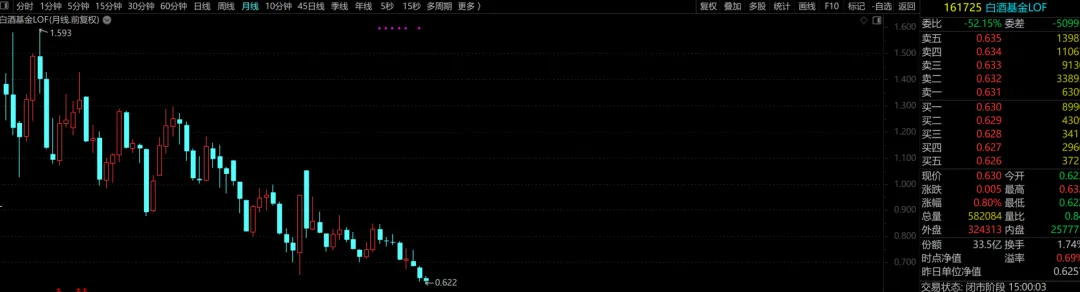

曾经A股的神,白酒基金,5年了,不止于腰斩。

标杆茅台从高点2400到目前的1400,中间的心酸,诸佬能感同身受吗

同样的,医疗也是惨不忍睹。

2021年至今。沪深300的年化是-1%。

换句话说,这5年,但凡能赚钱就不错了

我们曾经说过的四猛行业,消费,医疗,高端制造,科技,

哪怕消费医疗的走势如此

拉垮;

组合后依旧能有年化12%+的同期收益

。

巴菲特说

不要亏钱很重要

。

不要亏钱说起来简单,现实特别特别难,几乎是不可能的任务。

大家都说学巴菲特要去寻找确定性,我觉得,应该去拥抱模糊的不确定性。

不承担风险,不太可能有超额收益。

我们配置派换了一种应对方式,

容错很重要,下限很重要

。

配置角度看,我们从来不是什么价值投资者,也不是什么估值执着者。

我们是低相关的内部对冲整合者。

我个人很喜欢质量的思路,或者说很享受当质量企业的股东。

四猛行业作为典型,也是因为这类行业土壤天然容易出高质量的细分企业。

高ROE高毛利的公司产品很自然的会有价格溢价。

说白了也是装X的一种表现形式。

黄赌毒+装X,是人类无法迭代掉的基因

对了,五一后除了质量池子大更新外,内部还会更新《重铸巴菲特》,会补充一个特殊相关性的策略思路,其中也有质量因子护驾。

从优化策略到改善相关性,理论上还有一些小路可以试着再走走。

在已经有思路的情况下,借AI协助,实实在在提高了不少效率

最后评

价一

下上篇文章提及的

https://elmwealth.com的财富管理

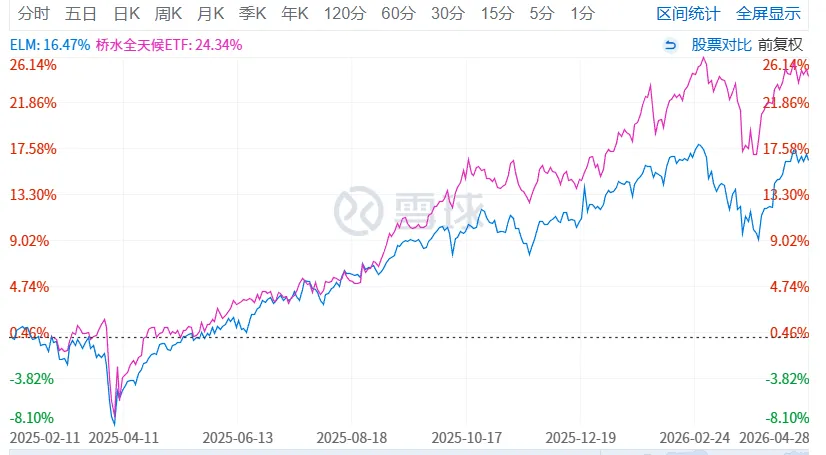

ELM基金的介绍也是挺唬人的。

长期资本管理公司LTCM前合伙人Victor Haghani创立,基准为75%的股+25%的债。

根据客观的估值指标(如股票的周期性调整市盈率

CAPE

的倒数,即盈利收益率;以及债券的实际收益率)来估算各资产类别的长期预期收益。

动态调整范围是权益30%-90%。

2026年初权益大概60%,即认为美股小高估。

我对这种传统股债平衡方式毫无兴趣,毕竟目前的配置框架是降维打击(至少我自己是坚信这点的)

拍脑袋一想,这个ELM应该干不过全天候ALLW。

毕竟ALLW是杠杆版本的股债平衡。

一拉走势,正如预想:

如果你也在看完前就失去对ELM的兴趣,那么基本上,你不会是投资新手了。

瑞银(UBS)于 2026 年 3 月发布《2026 全球投资回报年鉴》延续了对 1900 年以来长达 126 年全球资产表现的深度分析。

结论跟我们已知的大差不差。

股票权益长期第一。(鼓励拥抱风险换收益)

行业迭代很大

,

当今

70%

的上市公司

属于 1900 年时不存在或规模极小的行业。(应对就是多分散,简化应对买宽基)

黄金自 1900 年以来,黄金的实际价格上涨了 5.2 倍,年化实际回报率为 1.3%,且并非完美的短期抗通胀工具,在通胀超过 3% 的 28 个年份中,黄金有 13 年的回报是负数。(应对就是找高配黄金资产)

如果什么也不懂,股债平衡就不错。

就酱。

祝诸佬假期愉快。

我们五一之后见~

打赏

发表评论

0评

,可能是整个多策略框架跟着时间新高给的安全感。

,可能是整个多策略框架跟着时间新高给的安全感。

,可能是整个多策略框架跟着时间新高给的安全感。

,可能是整个多策略框架跟着时间新高给的安全感。