点击蓝字 关注我们

2026年4月28日,源飞宠物发布了2025年财报和2026年第一季度财报。财报数据显示,源飞宠物也面临增收不增利的阶段性特征,营收增长而净利润出现较大幅度的下滑

表1:源飞宠物核心财务数据

从营收端来看,源飞宠物的境外代工基本盘稳固,同时境内自有品牌爆发式增长

具体来说,2025年公司境外收入达13.79亿元,同比增长22.67%,占总营收的79.5%。海外客户结构以Petco、PetSmart、Pets at Home、Walmart、Target等国际知名大型连锁零售商及专业宠物连锁店为主,合作关系长期稳定,订单可预期性较强。其中,柬埔寨子公司的强劲表现是代工业务的核心支撑

表2:柬埔寨子公司业绩数据

柬埔寨子公司产能处于满产状态,其对美销售基本不受关税直接冲击。2026Q1海外收入同比增速稳定在约30%左右,其中零食增速快于用品

2025年境内收入3.55亿元,同比大幅增长90.75%,增速远超行业均值。其中,线上销售收入2.85亿元,同比增长101.08%;线下销售收入6991万元,同比增长57.68%。自有品牌以匹卡噗(PIKAPOO)、库飞康飞(KUMFI COMFY)为核心矩阵,通过经销雀巢、玛氏旗下品牌积累渠道能力,逐步构建覆盖宠物食品与用品的全品类体系。匹卡噗品牌在抖音渠道已实现狗咬胶细分品类排名第一的成绩

从利润端来看,2025年源飞宠物归母净利润同比下降近三成,主要受以下因素叠加影响

第一,国内品牌投入增加。销售费用率由约3.0%攀升至6.1%,同比上升3.1pct,主要用于三大自有品牌的推广与渠道建设

第二,汇兑损失上升。财务费用率同比上升1.5pct,系人民币汇率波动所致

第三,Q4集中亏损。2025年Q4归母净利润亏损约1434万元,系毛利率阶段性下降与费用率高企叠加,拖累全年业绩

第四,产能转固折旧。在建工程转入固定资产,折旧费用增加形成阶段性成本压力

2026年第一季度,源飞宠物毛利率状况改善,归母净利润实现2270万元,同比下滑10.51%,降幅较2025年全年29.5%的降幅明显收窄。其中,有两个关键信号值得关注

第一,毛利率提升显著:26Q1毛利率达22.6%,同比提升4.8pct,反映海外业务规模效应显现、原材料采购成本改善,以及国内自有品牌产品结构优化

第二,净利润与归母净利润出现背离:26Q1净利润3704万元,同比增长13.49%,但归母净利润仅2270万元,同比下降10.5%,系控股51%的柬埔寨爱淘增长强劲、少数股东损益占比扩大所致

此外,2026年第一季度的所得税率由上年同期的4.4%升至11.1%,也是利润增速慢于营收的次要因素

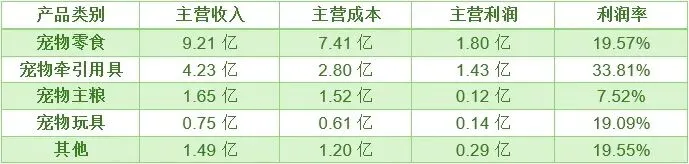

分产品线来看,零食与主粮合计收入占比达62.6%,同比提升9.1个百分点,公司产品结构持续向高增长、高毛利的食品板块倾斜

表3:2025年分产品收入情况

值得注意的是,截至2025年,该公司宠物牵引用具SKU超10万个,年新增款式超8000款;宠物零食SKU近千个,年迭代升级近百款。如此规模的SKU数量一方面显示出其敏捷制造、快速适配全球化多元化需求的能力,另一方面也给公司的产品管理能力提出了更大的挑战。当然,从某种意义上来说,这种现象也是国内众多宠物行业企业的一个缩影

着眼未来,源飞宠物的增长地图中,柬埔寨新产能、平阳主粮产线将为其提供长期的产能支点,“代工+自有品牌”双轮驱动仍将是成长期的国内宠物企业的现实战略选择

资料来源:东方财富网、光大证券、宠物投研院数据库

宠物行业投研数据库1.0版本已上线,目前覆盖中国、北美、欧洲、亚太(不含中国)、拉美、中东及非洲等区域,欢迎各位宠业同仁体验、反馈建议

网址:https://piri.homyhub.cn

End

宠物行业一人公司社群:宠物投研院致力于聚集宠物行业新一代品牌和创业者,现正在组建“宠物行业一人公司社群”,欢迎大家入群分享创业经历,共同探讨业务方向、最新的生产力工具,共享行业资源。宠物投研院也将为社群持续提供深度的行业洞察、政策解读、AI工具、以及资源底座。本社群不收取任何费用,请大家放心加入。有意者,请联系小编