2025年,茅台实现营收1688亿元,同比下滑1.21%;实现归母净利润823亿元,同比下滑4.53%;加权平均ROE 32.53%,同比减少3.49个百分点。

营利双降,这是茅台上市24年以来的头一回。

净利跌幅比营收大,说明成本不降反增,财报披露,2025年销售费用增加28.5%,达到72.5亿,同时营业成本抬升8%,达到148.9亿。

再看渠道端,自2025年四季度开始,茅台渠道市场化改革进入深水区,高利润的非标茅台批发体系被大幅压缩,同时直销体系也基本停摆。

一个是成本,一个是收入结构,这两块对利润的影响是实打实的,两头一挤,利润承压就不意外了。

从今年一季度的数据来看,业绩表现继续延续去年的趋势,利润跑输营收:营收539亿(+6.54%),归母净利润272亿(+1.47%)。

虽然利润继续跑输营收,但这里有一个背景:一季度正是渠道改革最剧烈的阶段,高价格、高毛利的非标茅台批发渠道近于归零,直营渠道也断崖式缩量 —— 茅台最赚钱的那块渠道,被自己给砍了大半。在这种前提下,营收还能增长6.5%,利润还能微增1.5%,我觉得这个结果还是可以的 。

。

渠道方面:直销首次超过批发

2025年直销渠道量价齐升,直销收入占比从43.87%提升至50.09%,首次超过批发,销量占比也从21.87%升至24.97%。直销收入同比增长12.96%,销量增长16.61%,撑起了公司整体销量微增2.13%的局面。可以说,2025年是直销的丰收年。

批发代理这边是另一番景象:收入大幅下滑12.05%,但销量只微降1.93%,量虽然稳住了,但价格走弱,以价换量的痕迹很明显。

这背后的原因不难理解,管理层在主动控货挺价,宁可让批发量稳着、让批发价压着,也要保住直销价格体系。这样做,短期虽然报表不好看;但长期看,茅台在用自己的方式重新掌握定价权。

今年一季度这个趋势更明显了:直销收入295亿,批发代理244亿,直销占比已接近55%。但高毛利的直销占比更高,反而没能充分转化为利润,一季度营业成本同比大涨36%,销售费用增加7.4%。

表面看挺矛盾的 ,直销毛利更高,为什么反而拖累利润?

,直销毛利更高,为什么反而拖累利润?

原因有两个。

一是高毛利的非标产品在一季度主动控量了,这块收入少了,利润自然就薄了。

二是节奏问题。直销渠道的推广、运营、管理都需要持续投入,规模扩张的时候成本前置、收益后置是正常的。现在直销占比刚过一半,还没到临界点 —— 等直销体系真正做实了,规模效应才会慢慢出来。就像当年京东建物流,账面上看全是成本,但它咬着牙建完之后,别人就进不来了。

茅台现在做的是同一件事:用直销的短期投入,换长期的价格掌控权,只要渠道做实了,利润会回来的。

至于直销价格能不能稳住,我觉得不用太担心。

现在货权和定价权都在茅台手上,有供需托底,再加上公司严控投放节奏 —— 淡季少放、旺季稳放,用供给量来调节市场价。只要飞天在直销渠道里价格体系健康、动销顺畅,这套模式就算跑通了。

i茅台方面:从炒非标回归卖飞天,注册用户已破亿

2025年上半年,生肖酒、年份酒批价陆续跌破出厂价,价格倒挂后,用户不再买单,导致平台收入全年大跌35%,至四季度只剩3.4亿(上年同期52.6亿),几乎归零。直到今年1月飞天平价上线,i茅台才重新活过来。

这个转变很棒 ,说明管理层清醒地认识到,i茅台不该是个炒作平台,而该是消费者用平价买到飞天的地方。短期看收入掉了,但长期看这才是正路:一个健康的销售通道,比一个泡沫化的流量平台值钱得多。

,说明管理层清醒地认识到,i茅台不该是个炒作平台,而该是消费者用平价买到飞天的地方。短期看收入掉了,但长期看这才是正路:一个健康的销售通道,比一个泡沫化的流量平台值钱得多。

从用户数据看,i茅台一季度新增1400万注册用户、400万购买用户。据行业测算,截至2025年四季度末,i茅台注册用户已达8800万,加上一季度新增的1400万,总数已突破1亿。

1亿注册用户意味着什么?

意味着茅台第一次真正握住了消费者端的数据和关系,它不再只是一个通过经销商卖酒的公司,而是有了一个直达消费者的平台。

从用户质量来看,i茅台聚集的,是购买欲望强烈、有支付能力的高质量用户,这不是随便哪个电商平台花钱买量就能堆出来的,你得先要有茅台这样的产品,才能吸引到这样的用户。

这张牌未来怎么打?眼下我们看到的还只是销售这一丢丢地盘,但1亿高质量用户握在手里,往后能做的事远不止卖酒 —— 用户画像、消费习惯、精准触达、新品试水......,这些才是i茅台真正的想象空间,这些事,茅台现在才刚开了个头 。

。

再看销售端:接受承兑汇票、系列酒超预期、合同负债下滑

2025年Q4,应收款项融资科目突然冒出来44.6亿银行承兑汇票,这个科目之前是没有的。

按年报数据,Q4系列酒营收只有43.9亿,但收到的银行承兑汇票就有44.6亿,说明这里面不只有系列酒经销商的款项,还包含了一部分非标茅台经销商的。

查阅年报第123页补充数据:当期另有63.5亿元银行承兑汇票完成贴现。两项合计,2025年茅台收到的银行承兑汇票约108亿元。

从全年系列酒总营收223亿元来看,说明有近半数回款以银行承兑汇票形式实现;而2024年末这一数据仅19.8亿元,差距接近6倍。

以前茅台要求下游必须预付现金,这也是它护城河的重要体现。现在开始接受银行承兑汇票,等于主动放宽了信用政策,相当于接受渠道延后付款,这个转变,问题也不大,是行业下行期里,连茅台也不得不做出的一点让步。

而这一点点让步,换来的回报却远超付出。从今年一季度数据看,系列酒表现超预期:营收同比增长12.3%,这还是降价后的表现。

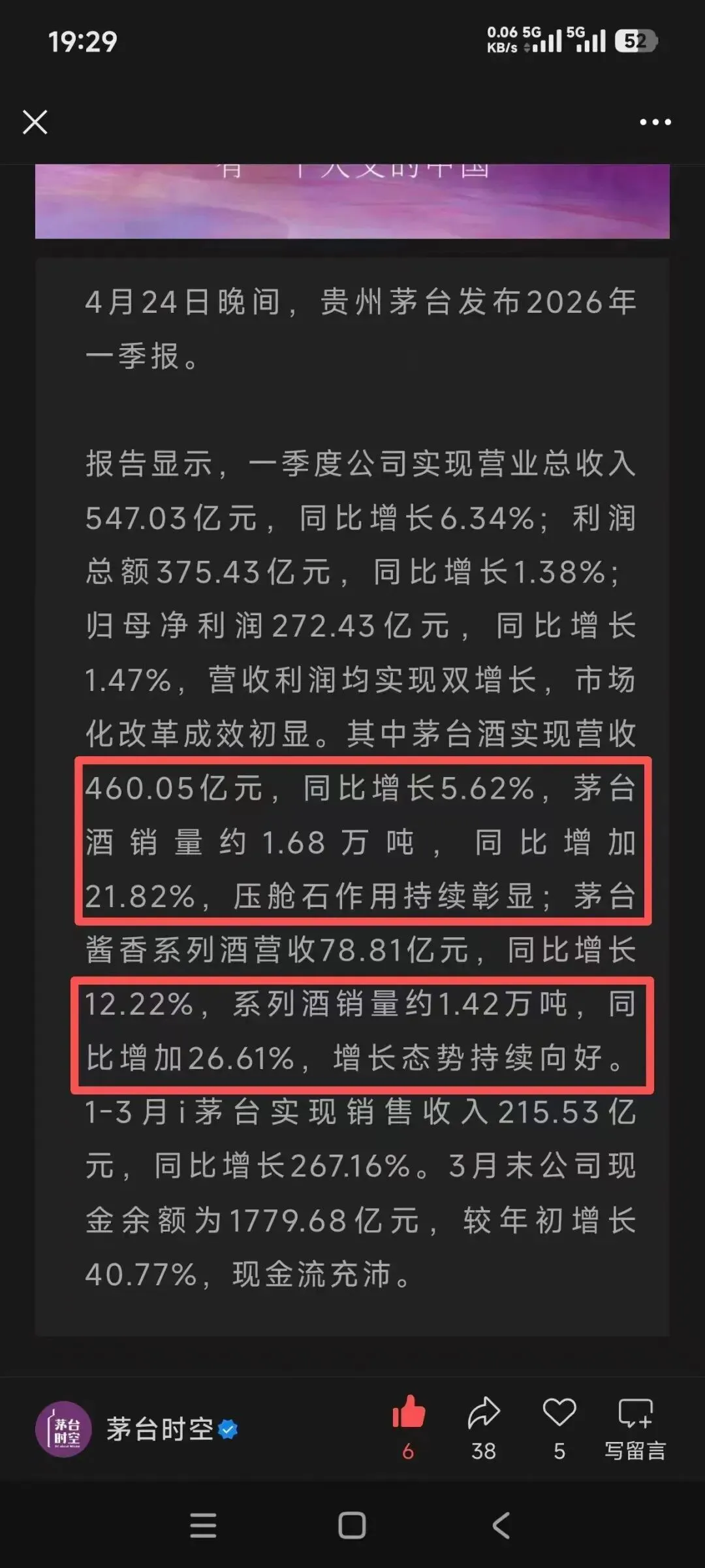

销量方面,根据 “茅台时空” 公众号数据,系列酒一季度销量约1.42万吨,同比增加26.6%。

有意思的是,一季报披露系列酒经销商数量大幅减少,经销商少了,营收反而在涨,说明单点产出在提升,换言之,这不是靠铺渠道撑起来的增长,而是靠动销拉动的。

从付款条件放宽后的市场表现来看,政策放宽后需求弹性立刻就出来了,说明市场和消费者对茅台品牌的背书是真实的。

系列酒作为茅台的第二增长曲线,其真正的战略价值,不在于当期贡献多少营收,而在于它具备扩产能力,是茅台在行业调整期里,用品牌力抢市场、养习惯、铺未来的关键棋子。

降价放量、接受汇票、经销商减少但营收增长 —— 这几件事加在一起,都指向同一个方向:茅台在用短期让利换市场占有率,这一步如果走好了,后面的路会宽很多 。

。

合同负债方面,一季度从87.9亿降至30.3亿,锐减近2/3,有朋友可能认为是经销商打款意愿不强了。实际不然:一季度非标捆绑销售被取消,非标产品基本停滞发货,自然也不要求经销商打非标产品的货款。而1169、1269的飞天,对比1499及以上的终端价,没有哪个经销商会傻到不打款,差异只是厂家是否允许、是否通知打款。

所以合同负债下滑,本质上是非标产品销售模式变化的结果,厂家不再要求经销商提前打款。加上飞天平价进了i茅台、承兑汇票放宽之后,对预收款的依赖进一步降低,整个结算逻辑从 “先款后货” 变成了 “现款现货加适度信用” 。

这不是危机信号,而是模式升级的体现。一个公司对下游的议价能力,不在于能不能让别人先打款,而在于就算不要求先款,别人也愿意拿你的货。茅台做到这一步,恰恰说明它的壁垒不在合同负债这个数字里。

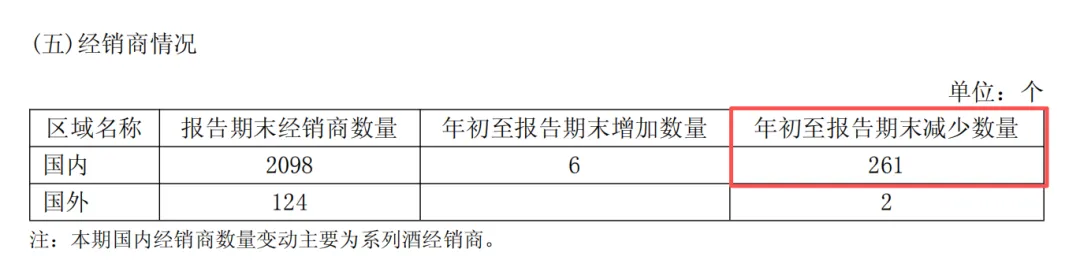

股东回报方面,2025年现金分红350.33亿,对应每股股息27.993元,叠加中期分红23.957元/股,全年累计派息650.34亿元。

看分红率(见上表),整体股东回报(现金分红+回购注销)占归母净利润的比例约86.4%,仅次于2022年的历史高位。

分红率能到这个水平,至少说明两个问题:

一是茅台确实没什么资本开支需要了,钱放着不如分掉;

二是管理层在用行动表明,股东利益被放在更重要的位置。

茅台不同于别的企业,对于长期投资者来说,茅台分红率的提升是实实在在的回报。

还有一个变化值得提一下:这次年报没有给出2026年业绩目标。

茅台上一次不设目标还是2011年和2012年,此后十多年,即便在行业最惨淡的2014年和2015年,管理层也会象征性定个 “增长1%~3%”。

这次不设目标,管理层可能有几方面的考量:

一是给改革留空间。一旦定了目标数字,季度一考核,大家就会不自觉地围着目标转,动作容易变形。不设目标,就是不想让改革被数字绑架。

二是战略换挡。茅台高速增长的时代过去了,接下来重点不是规模,而是价格、渠道、结构、国际化,说白了,就是从 “跑得快” 切换到 “走得稳” ,这种换挡期,定目标反而容易误导。

三是卸包袱。公司不再用报表倒推经营节奏,本身就是走向市场化的一步。

对我来说,不设目标这件事本身,反而是个加分项。

一个敢不设目标的公司,比年年定个 “增长1%~3%” 然后硬凑的公司,要诚实得多。年年定目标,本质上是在对市场表态;敢不设目标,说明公司开始按自己的节奏走,而不是被市场预期推着跑。

当然,这不意味着管理层可以躺平,不设目标不等于没有方向,改革有没有效果、渠道有没有做实、价格体系有没有稳住,这些才是真正该看的。至于目标数字,让它一边凉快去吧 。

。

综合来看,

2025年的营利双降,不是危机初现,而是管理层借着行业下行周期主动挤泡沫;2026年一季报的微增,也不是反弹,而是新周期的开局。两个报表,一个在出清,一个在重建,方向是一致的:茅台在主动选择一条短期不好走、但长期更稳的路。

从确定性来讲,茅台无疑是A股的天花板,很多朋友把它当成自己的机会成本。那么问题来了:经历这一轮营利双降和渠道改革,这个 “机会成本” 的确定性打折了吗?

我认为没有。

因为这一轮业绩走弱,不是核心壁垒出了问题,而是主动调整的代价:产品照样供不应求,毛利率照样90%上下,客户照样先付款再提货。茅台还是那个茅台,只是报表上少了一些 “化妆”  。

。

正如OC所说:

最终,剥开数字的画皮,只要我们能认识到,这是一家尽产尽销(甚至要抽签制抢货)、综合毛利率约90%(茅台远超于90%,加上毛利率较低的系列酒之后,综合毛利率约90%)、客户必须先支付现金或现金等价物才能提货,甚至还需要排队等待之后才能提货的制造企业。

这样的企业,在当下投资回报率4.5%(823/18264=4.5%),大约是无风险收益率的两倍有余,且现金分红回报也有约3.5%左右时,只要能有 “未来企业盈利水平很难比当下差” 的认知,决策就不难做出。

未来茅台的盈利能力,会比今天差吗?我的答案是不会。