核心结论

温州宏丰是25号第二猛的业绩反转(仅次于富瀚微)。2026一季报营收14.29亿暴增110.3%,归母净利润5629万同比扭亏暴增474%。公司是电接触材料老龙头(做开关触头的),现在转型锂电铜箔(4-6微米极薄,可用于固态电池)+半导体蚀刻引线框架材料,踩在新能源和半导体双风口上。4/24涨停20%到11.75元。不过现金流还是负的,存货11.78亿很高,不能只看利润。

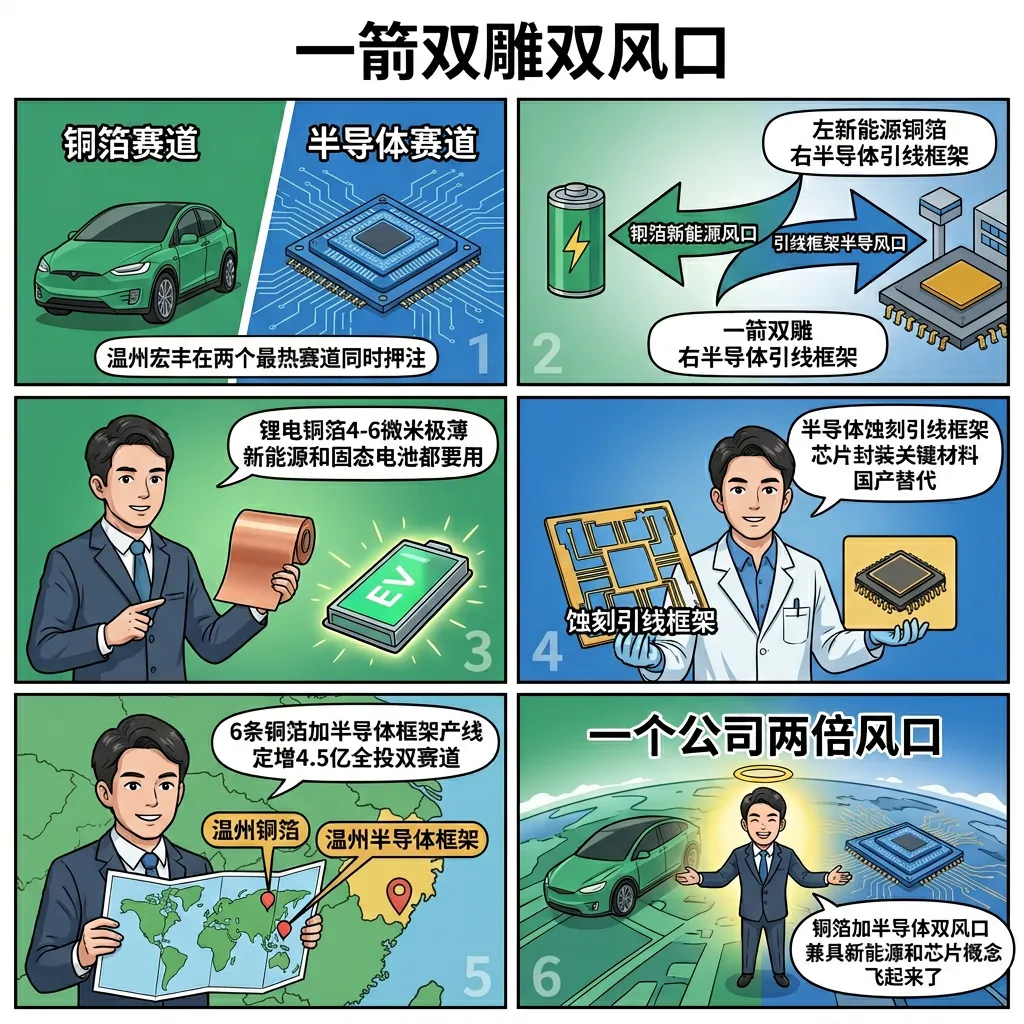

图解乾坤

解读: 老派电接触龙头转型铜箔新贵。一季报营收+110%、净利+474%、拟定增4.5亿扩产。老树发新芽,铜箔铸辉煌。

解读: 一箭双雕!铜箔新能源风口+半导体引线框架风口,双赛道齐飞。6条铜箔产线+半导体框架产线,定增4.5亿全部投入。

解读: 利润暴增是真的,但经营现金流为负、存货11.78亿也是真的。双面英雄的隐忧,利润暴增现金流承压。

数据说话

数据来源:温州宏丰2026年一季报(2026-04-23发布)、2025年一季报(约2025-04-25发布)

| ⭐⭐⭐⭐⭐极利好 | ||

| ⭐⭐⭐⭐⭐极利好 | ||

| ⭐⭐⭐⭐利好 | ||

| ⭐⭐⭐⭐⭐极利好 | ||

| ⭐⭐⭐⭐关注 |

平衡观点

解读: 一季报成绩单A+,但现金流C-。双赛道利好>利空,等回调到10附近再考虑。

1. 业绩暴增:营收+110%、净利润扭亏474%,全维度改善

2. 转型方向准:锂电铜箔+半导体引线框架,双风口

3. 拟定增4.5亿扩产:6条铜箔产线+半导体框架项目

4. 核心判断:困境反转确认,但现金流和存货是隐忧

深度分析

消息面(人话版)

这个公司最近的大新闻:一季报营收暴增110%,净利润扭亏暴增474%,直接20cm涨停。还有拟定增4.5亿搞锂电铜箔和半导体引线框架,龙虎榜显示游资大买7000万。它家原来做电接触材料(开关里的触头),算是老牌龙头。现在又做了铜箔(锂电池负极材料)和半导体框架,走在最热的赛道上。

基本面(人话版)

公司是电接触功能复合材料的龙头,这是它的老本行。现在搞1+N战略,在电接触材料基础上拓展锂电铜箔(4-6微米极薄,固态电池也能用)+半导体蚀刻引线框架(芯片封装材料)。目前铜箔产能1万吨,定增4.5亿要扩大产能。

毛利率13.9%同比提升44%,说明利润在变好。但经营现金流还是负的(-2963万),存货高达11.78亿,这是隐忧。

投资建议

保守派

反转确认,赛道也好。但现金流为负+存货高是雷,等回调到10元以下再考虑。

激进派

业绩暴增+双风口驱动,游资也在买。可以轻仓博涨停后的弹性,但设-15%止损。

风险提示

1. 现金流为负:赚了钱但钱回不来

2. 存货11.78亿:可能有减值风险

3. 定增稀释:4.5亿定增会稀释现有股东权益

4. 涨停追高风险:20cm涨停后获利盘抛压

未来看点

1. 铜箔扩产进度:6条产线投产时间

2. 固态电池铜箔:能不能打入大客户供应链

3. 2026中报:Q2能否延续高增长

短中期建议

反转确认赛道好,但现金流隐忧。等回调10附近,关注铜箔出货进展。

数据时间:2026年4月25日分析数据来源:温州宏丰2026年一季报、2025年一季报图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #温州宏丰 #铜箔 #锂电池 #半导体 #电接触材料 #固态电池 #引线框架