一、核心结论

2026Q1美股科技巨头财报季的主线非常清晰:收入端全面受益于AI,利润端明显分化于“谁先把AI需求货币化、谁还在为AI基础设施买单”。

从结果看,Alphabet、Meta、Amazon、Microsoft四大平台公司本季度都交出了明显强于市场预期的增长答卷:谷歌收入同比增长22%至1099亿美元,Meta增长33%至563亿美元,亚马逊增长17%至1815亿美元,微软增长18.3%至829亿美元。 其中,云、广告、AI订阅/推理需求成为最核心的增长来源,而硬件与终端链条里,台积电、英伟达则继续承担“AI军备竞赛卖铲人”的角色。

但另一面也同样鲜明:资本开支正进入失控式上行阶段。亚马逊全年CapEx承诺约2000亿美元,谷歌上调至1800-1900亿美元,Meta上调至1250-1450亿美元,微软自然年CapEx预计约1900亿美元。 若按机构汇总,微软、Alphabet、亚马逊和Meta四家2026年合计资本开支预计达到6490亿美元,显著高于2025年的4110亿美元。 这意味着市场将从此前单纯看“AI叙事”转向更苛刻地审视ROI、现金流、负债扩张与供给约束。

站在买方视角,本轮财报后的行业判断可归纳为五点:

二、2026Q1各巨头财报核心数据对比

1、核心业绩对比表

公司 | 财季口径 | 营收 | 同比增速 | 利润/EPS | 核心分部/亮点 | CapEx/投资指引 |

Alphabet(谷歌) | 2026Q1 | 1099亿美元 | +22% | 净利润626亿美元,EPS 5.11美元 | Google Cloud收入200亿美元、同比+63%;搜索及其他广告604亿美元、同比+19%;YouTube广告99亿美元、同比+11% | Q1 CapEx 357亿美元;2026全年CapEx上调至1800-1900亿美元,且预计2027年继续显著增长 |

Microsoft(微软) | FY2026 Q3(对应自然年2026Q1) | 828.9-829亿美元 | +18.3% | 经营利润384亿美元 | Azure及其他云服务收入按固定汇率增长39%-40%;微软云收入545亿美元、按固定汇率+29% | Q3 CapEx 319亿美元;Q4预计超400亿美元;2026自然年CapEx约1900亿美元 |

Meta | 2026Q1 | 563.11亿美元 | +33% | 净利润267.73亿美元,EPS 10.44美元 | 广告收入550.24亿美元、同比+33%;广告展示量+19%,平均广告价格+12%;Family of Apps DAU 35.6亿 | Q1 CapEx 198.4亿美元;全年CapEx上调至1250-1450亿美元 |

Amazon | 2026Q1 | 1815.2亿美元 | +17% | 运营利润238.5亿美元;净利润302.6亿美元;EPS 2.78美元 | AWS收入375.9亿美元、同比+28%;广告收入172.4亿美元、同比+24%;AWS运营利润141.6亿美元、利润率37.7% | Q1 CapEx 442亿美元;全年CapEx承诺2000亿美元 |

Apple | FY2026 Q1 | 1438亿美元 | +16% | 净利润420.97亿美元 | iPhone和服务收入创新高;中国市场收入同比+38% | 文内未披露Q1 CapEx,但经营结构仍以硬件+服务为主 |

NVIDIA | FY2026全年(最新已披露年度数据) | 2159亿美元 | +65% | 文内未披露全年净利;Q4营收681.27亿美元 | 数据中心全年收入1937亿美元;Q4数据中心623.14亿美元、同比+75.1% | Blackwell与Rubin 2025-2027预计至少创收1万亿美元 |

Tesla | 2026Q1 | 223.87亿美元 | +15.8% | GAAP净利润4.77亿美元;Non-GAAP净利润14.53亿美元 | 交付35.8万辆,同比+6.3%;汽车毛利率19.2%;FSD付费用户接近130万 | 2026全年CapEx预计超250亿美元 |

Netflix | 2026Q1 | 文内未给出Q1收入绝对值 | 全年收入增长指引12%-14% | 全年营业利润率指引31.5% | 2025年底付费会员超3.25亿;2026年广告业务目标约30亿美元、接近翻倍 | 持续加大内容、广告、技术和游戏投入 |

TSMC(台积电) | 2026Q1 | 359亿美元 | +40.6% | 毛利率66.2%,营业利润率58% | HPC收入占比61%;7nm及以下先进制程收入占比74% | 2026年CapEx接近520-560亿美元区间上限 |

2、几点横向比较

第一,增长斜率最高的是Meta、Google Cloud、TSMC。Meta本季度营收同比+33%、净利润同比+61%,盈利弹性在大平台中最突出;谷歌云收入同比+63%,说明GCP在AI工作负载驱动下明显加速;台积电Q1收入同比+40.6%,也印证AI算力上游制造环节仍供不应求。

第二,利润兑现最稳的是“广告+云双轮驱动”平台。谷歌一边享受搜索广告与YouTube广告修复,一边云业务快速放量;Meta则是广告系统优化直接兑现利润;亚马逊虽然经营利润很强,但净利润受Anthropic投资浮盈影响较大,核心更应看AWS与广告的盈利质量。

第三,最激进的投资者是亚马逊、微软、谷歌。亚马逊全年CapEx 2000亿美元、微软自然年约1900亿美元、谷歌1800-1900亿美元,已明显高于传统互联网投资周期。 这不是一般意义上的“扩产”,而是围绕AI训练、推理、网络、数据中心、电力与自研芯片进行的系统性军备竞赛。

第四,特斯拉和苹果代表了“AI叙事向终端和具身延展”,但财务兑现节奏显著慢于云和广告。特斯拉仍在交付、毛利、Robotaxi量产时点之间寻找平衡;苹果则更多体现为基本盘韧性,而非AI直接财务贡献。

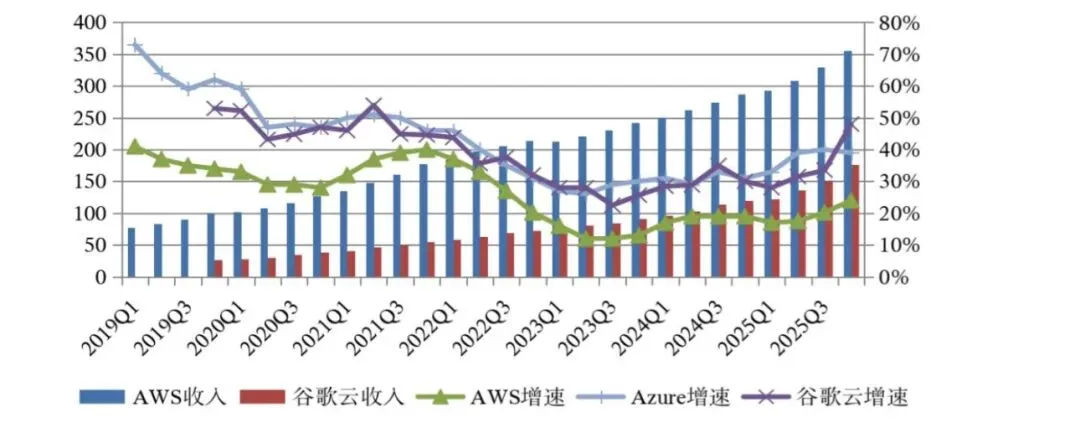

三、三大云厂商:AWS、Azure、GCP增速与份额演变

云业务是这轮财报最关键的观察指标,因为它本质上是企业AI需求的验证器。

图:海外云巨头相关业务收入及增速

图1:海外云巨头相关业务收入及增速

1、当前季度表现:三家同步加速

这组数据意义很大:过去市场担心AI支出只是供给侧故事、企业端“叫好不叫座”,但三大云厂商本季度集体提速,说明AI训练、推理、数据分析、安全、企业工作流改造已经开始形成广泛需求,而不是少数大客户的短期冲量。

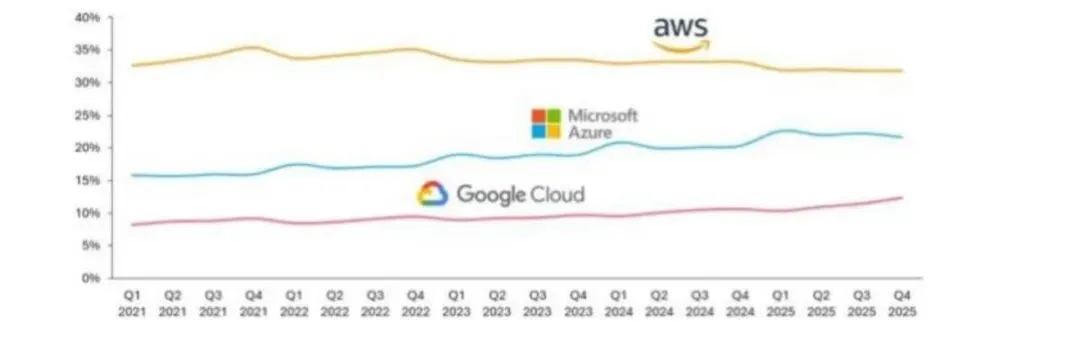

2、份额演变:AWS仍第一,Azure追赶,GCP加速缩差

图:全球头部云厂商营收市场份额情况

图2:全球头部云厂商营收市场份额情况

截至2025Q4,AWS市场份额约32%,Azure约22%,Google Cloud约12.5%。AWS依旧维持第一,但份额较高点略有回落;Azure过去几年提升最明显;Google Cloud则稳步抬升。

结合本季度增速,可以形成几个判断:

3、未来竞争格局:从“传统云价格战”转向“AI平台生态战”

云竞争的变量,已经不再只是IaaS价格和资源池规模,而是三类能力:

因此,未来份额变化不只取决于“谁有更多服务器”,更取决于谁能把AI变成企业持续消费的算力与软件账单。

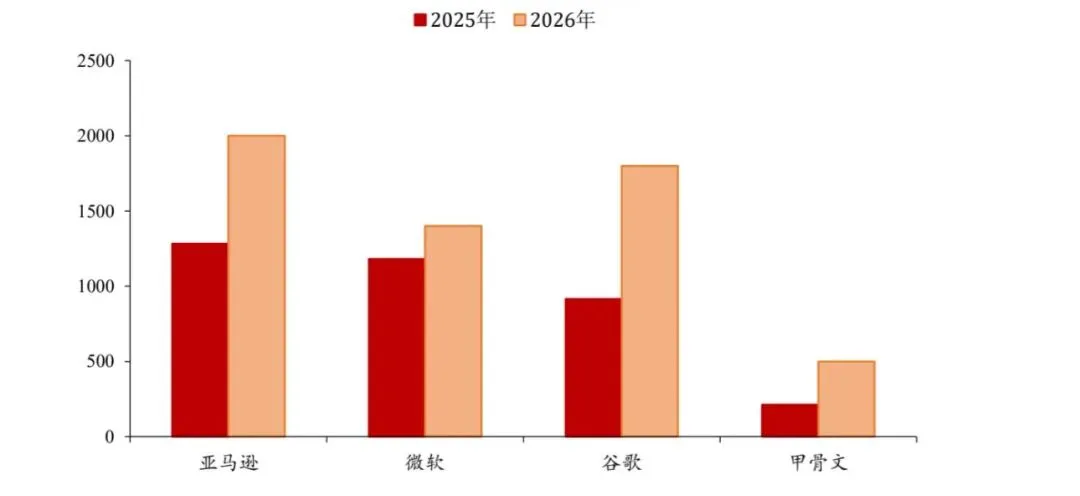

四、AI资本开支军备竞赛:规模、回报与风险

1、规模:CapEx已进入“万亿美元预期”时代

图:海外云厂商2025-2026年资本开支变化

图3:海外云厂商2025-2026年资本开支变化

2026年主要平台公司的CapEx指引极其激进:

机构汇总显示,微软、Alphabet、亚马逊和Meta四家2026年合计资本开支预计为6490亿美元,高于2025年的4110亿美元。 另有机构指出,亚马逊、谷歌、Meta、甲骨文和微软2026年累计AI相关资本开支约6500亿美元,部分分析师甚至认为可能超过7000亿美元。

更长期地看,这五大美国科技巨头预计在2023-2026年间累计投入约1.5万亿美元建设AI基础设施,而2022年之前历史累计投资约6000亿美元。 这意味着过去几年其实只是预热,2026年才是AI基础设施真正全面扩张的起点。

2、回报:当前已经看到的三种ROI

虽然市场担心“只见花钱、不见赚钱”,但从本轮财报看,ROI并非完全缺席,而是出现了明显分层:

(1)广告ROI:最快兑现

Meta广告投放量同比+19%、平均广告价格+12%,推动广告收入同比+33%。谷歌也明确表示AI正在增强搜索意图理解、提高广告相关性,并推动广告系统效果优化。这是目前最确定的AI回报模式:推荐更准、转化更高、广告主预算更愿意加码。

(2)云ROI:规模兑现中

AWS、Azure、GCP增速同步抬升,谷歌云利润率提升至32.9%,AWS利润率维持37.7%。这说明企业端AI预算已经开始形成真实收入,且云平台的边际变现能力在改善。

(3)订阅/软件ROI:中期兑现

微软Copilot、Google One AI计划、Netflix广告和技术订阅等,都在尝试让AI能力进入付费层。 这类模式还在早期,但比纯粹C端聊天产品更容易建立ARPU提升路径。

3、风险:市场开始关心四个问题

风险一:自由现金流被CapEx吞噬

亚马逊TTM自由现金流仅12.3亿美元,同比下降95%,成为最典型案例。 Meta虽然Q1自由现金流仍有123.86亿美元,但全年CapEx继续上修后,也将面临现金流压力。

风险二:负债扩张和融资成本上升

亚马逊长期债务三个月从656.5亿美元升至1190.7亿美元,为AI基建融资明显加杠杆。

风险三:供给约束导致“有钱也买不到”

微软明确表示Azure产能限制预计至少持续到2026年内;谷歌也提到内部和外部对AI算力的需求“前所未有”。 这意味着短期收入不是需求不够,而是供给瓶颈掣肘。

风险四:终局需求不及预期

围绕OpenAI增长放缓的市场传闻,已经引发投资者对AI需求可持续性的担忧。 尽管OpenAI年化收入已达250亿美元,但其2025年亏损80亿美元、2026年预计亏损250亿美元,也说明模型层商业模式仍未跑通。

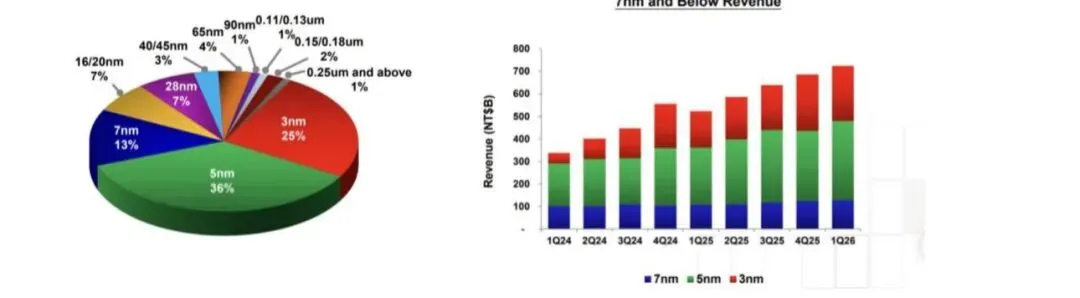

五、从财报拆解行业未来趋势

1、AI基础设施:高景气仍在上半场

AI需求最确定的外溢方向仍是上游算力基础设施。

图:台积电2026Q1营收按制程拆分

图4:台积电2026Q1营收按制程拆分

这意味着未来受益链条仍然清晰:GPU/ASIC → 先进制程 → HBM/存储 → 光模块/交换 → 服务器/电力/液冷。

买方视角下,AI基建并非短期结束,而是可能经历从训练侧扩张,逐渐转向推理侧扩容与网络升级的新阶段。

2、广告变现:AI最先闭环的商业模式

Meta和Google都证明了:广告是目前AI最容易形成利润正反馈的应用层。

这意味着未来几个季度,广告平台的核心不是宏观复苏,而是AI驱动下广告效率提升带来的预算再分配。

因此,AI应用落地未必先在“最酷”的产品上,而可能先在ROI最清晰的老业务上兑现。

3、端侧AI:苹果暂时稳基本盘,行业等待换机触发点

苹果FY2026Q1营收1438亿美元,同比增长16%,iPhone与服务收入创新高,中国市场收入同比增长38%。但从现有资料看,苹果本季业绩更多体现为硬件生态和品牌体系的韧性,而非端侧AI已经大规模变现。

这意味着端侧AI逻辑仍需观察三个催化:

当前市场更像是在为“未来可能到来的端侧AI周期”做定价,而不是对已兑现盈利做定价。

4、自动驾驶与机器人:特斯拉进入验证阶段

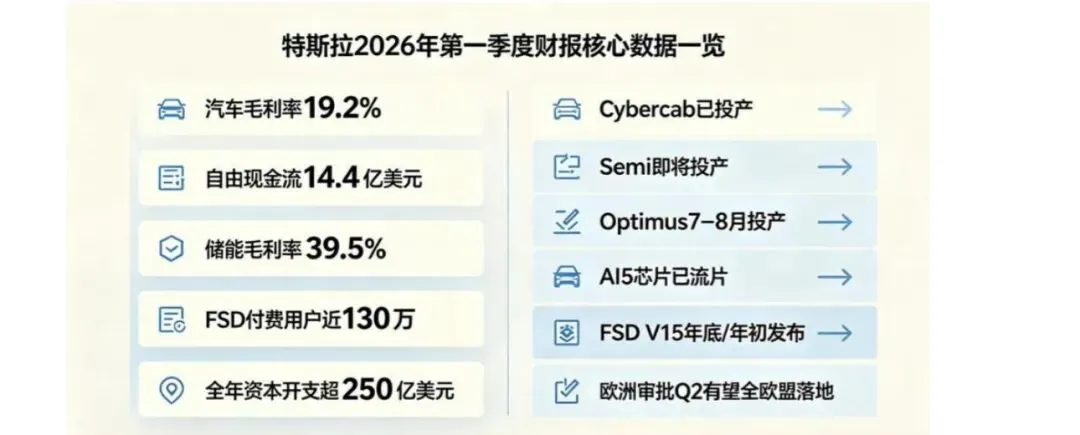

特斯拉Q1交付35.8万辆,同比增长6.3%,但环比下降14.4%,交付曲线已显露压力。不过市场对特斯拉的关注重点已经不只是电动车销量,而是自动驾驶、Robotaxi、Optimus与自研芯片。

图:特斯拉2026Q1财报核心数据与业务进展

图5:特斯拉2026Q1财报核心数据与业务进展

因此,特斯拉已从“单一车企估值”切换到“车+自动驾驶+机器人平台”估值框架,但问题在于:短期财务仍由汽车业务决定,长期估值却由远期AI叙事驱动。这天然带来高波动。

5、流媒体与订阅:Netflix走向“内容+广告+技术效率”

Netflix 2025年底付费会员超3.25亿,2026年广告业务目标约30亿美元,几乎翻倍。这说明流媒体行业未来的主逻辑已不只是会员增长,而是:

对比传统互联网平台,Netflix更像是“AI作为效率工具和广告增强器”,而非“AI基础设施受益者”。

六、投资机会梳理

1、最优先主线:AI基础设施卖铲人

逻辑

CapEx高增长已被四大平台反复确认,上游景气确定性最强。

关注方向

买方判断

这是当前最具确定性的中期主线,但需防范估值已提前反映大量乐观预期。

2、第二主线:云平台龙头

逻辑

AWS/Azure/GCP同步加速,说明企业级AI支出落地。

配置思路

买方判断

云平台的核心比较不再是单季增速,而是谁能把AI工作负载更高效转化为长期高毛利收入。

3、第三主线:广告平台的AI变现

逻辑

Meta与Google已证明AI可以直接提升广告效率与利润率。

配置思路

买方判断

如果市场从“AI故事”切回“AI盈利”,广告平台可能比纯模型公司更受资金偏好。

4、远期高弹性:自动驾驶/机器人

逻辑

特斯拉正在把资本开支投向FSD、Robotaxi、Optimus与AI芯片。

买方判断

这类资产适合高风险偏好资金,胜率取决于量产、监管、商业化落地速度。短期波动大,长期天花板高。

七、核心风险梳理

1、AI需求不及预期

若企业侧AI项目从试点走向预算收缩,当前CapEx强度将面临回撤风险。

2、CapEx高增挤压利润和现金流

亚马逊已显示自由现金流显著恶化,其他平台后续也可能面临同样问题。

3、供应链瓶颈

GPU、HBM、先进封装、数据中心电力与网络都可能成为制约收入兑现的短板。

4、监管与法律风险

Meta已提示欧盟和美国的法律与监管不确定性可能影响业务及财务表现。

5、估值与预期错配

当前市场对AI中长期增长已有较高定价,一旦单季ROI不及预期,波动会非常剧烈。

八、结论:如何理解这一轮财报季

这一轮财报季最重要的信号,不是“科技巨头业绩很好”这么简单,而是:

因此,2026年的投资主线不再是泛泛的“买AI”,而是要分清三类资产:

若用一句话概括:本轮财报验证了AI需求是真的,但也验证了AI投入更是真的;未来市场不会再奖励单纯扩张,而会奖励“能把扩张转成现金回报”的公司。