·价值投资入门读者关注每周六第3节【双好实盘】·低估策略型投资入门读者关注每周六第1节【大数投资】·量化策略进阶读者关注每周三【量化实盘】

节假日据实动态调整

!好投资=盈利的好资产+便宜的好价格!

!资产好坏可分析,价值多少可估算!

!股价涨跌来自市场,短期波动不可预测!

!一切过程基于保守出发,坏事期望没有,立足于有!

本文用作学习目的:协助读者快速整理投研资料,根据价值投资经典估值模型评估分析企业价值,不可作为买卖依据。过程逻辑大于结论判定。

!!!投资有风险,入市需谨慎!!!

·点播待分析队列:维护在数据库中……周四周五好公司插队,其余按估值较低者优先,节约读者机会成本(欢迎新老读者免费点播)

今日调入双好:开盘一瞬间跌入

华勤技术分析及评估报告(准备阶段)

数据来源:理杏仁、Wind、芝士财富、企业年报及券商预测。用于归纳整理,不构成投资建议。(截至2026年4月29日)

准备工作一:估值分位计算

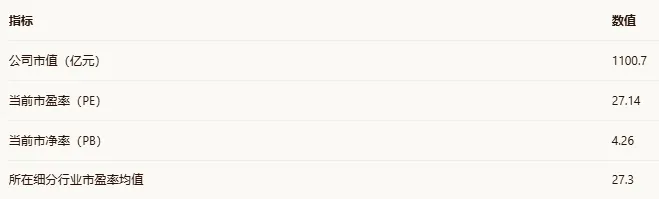

第一步:基础数据(细分行业:消费电子零件)

第二步:5\10年估值分位(无10年)

准备工作二:利润成长性分析

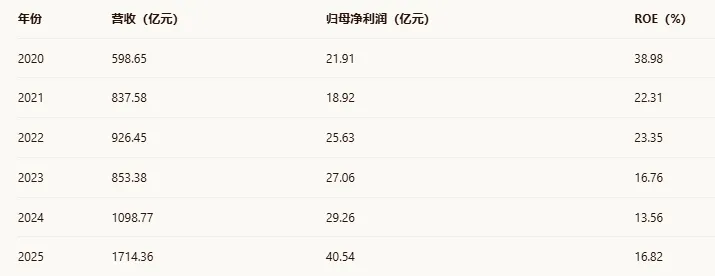

第一步:近6年财务数据

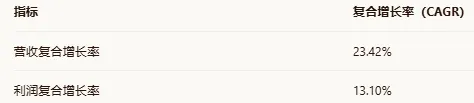

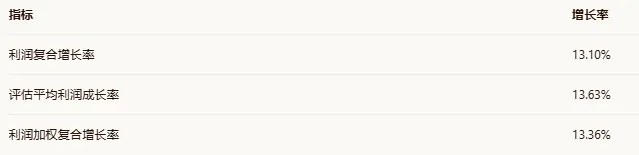

第二步:复合增长率计算

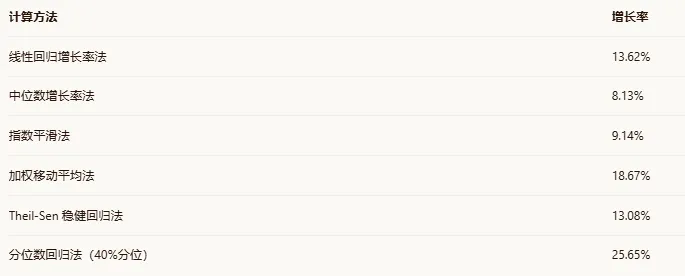

第三步:6种数学方法评估平均利润成长率

线性回归增长率法、中位数增长率法、指数平滑法、加权移动平均法、Theil-Sen 稳健回归法、分位数回归法(40%分位)

第四步:利润加权复合增长率

华勤技术分析及评估报告(读研报分析估值正文阶段)

数据来源:芝士财富、理杏仁、企业年报、券商研报及行业公开信息,用于归纳整理,不构成投资建议。

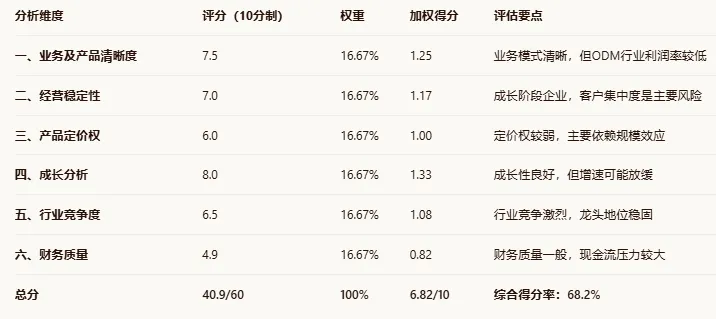

一、业务及产品清晰度

华勤技术是全球领先的智能产品平台型企业,主营业务为智能硬件ODM(原始设计制造)服务。公司采用"3+N+3"平台化战略:三大核心业务包括智能手机、笔记本电脑、数据中心;N类泛智能硬件产品线涵盖平板电脑、智能穿戴、AIoT等;三大新兴战略领域为汽车电子、机器人、软件。

公司所在行业为消费电子ODM及AI算力基础设施领域。行业发展逻辑受益于品牌厂商外包趋势深化和AI技术爆发带来的算力需求增长。智能手机ODM渗透率从2015年的24.40%提升至2025年的42%,仍有较大提升空间。行业需求具有长期性,但受消费电子更新周期和宏观经济影响呈现一定周期性特征。公司不属于典型的强周期股,而是处于成长阶段的平台型企业。

公司盈利商业模式清晰,主要利润来源于为品牌客户提供从研发设计到制造运营的全价值链ODM服务。2025年公司整体毛利率约8%,其中移动终端业务毛利率超9%,计算及数据业务毛利率6-7%,AIoT及创新业务毛利率15%左右。公司经营财务战略偏向规模扩张,通过"以量补价"的模式实现利润增长,效益和效率取舍上更注重市场份额和营收规模。

根据营运资本变化情况,公司业务模式属于"需要不断持续的运营资本投入才能维持现有的业务和利润能力"类型。2025年前三季度经营活动现金流净额为-8.27亿元,显示公司需要持续投入运营资本支持业务扩张。公司资产负债率攀升至74.64%,短期借款达143.80亿元,而账上现金及等价物仅120.32亿元,进一步印证了这一模式。

综合评估,公司业务模式清晰易懂,产品线覆盖全面,战略定位明确。但ODM行业利润率较低,公司盈利模式相对单一,主要依赖规模效应。业务清晰度评分:7.5/10分。

二、经营稳定性

华勤技术当前处于高速成长期。2020-2025年营收复合增长率达23.42%,远超消费电子行业平均增速。2025年公司营收1714.4亿元,同比增长56.0%;净利润40.5亿元,同比增长38.6%。Counterpoint数据显示,2025年全球智能手机ODM订单涨幅达7%,渗透率攀升至43%,行业整体处于上升通道。

近5年公司利润扣非复合增长率为13.10%,增长相对稳健但存在波动。2021年净利润曾出现下滑至18.92亿元,随后恢复增长。这种波动性表明公司经营受行业周期和客户订单影响,但整体趋势向上,不属于强周期股。

内部经营风险方面,客户集中度是主要风险点。尽管最大客户营收占比从30.7%降至14.6%,但对头部品牌的依赖仍未根本改变。一旦主要客户减少订单或自研芯片,将对公司业绩造成重大冲击。供应链方面,公司构建了"China+VMI"全球化制造与供应体系,供应链相对稳定但受地缘政治影响。

外部环境风险方面,公司受宏观消费周期、大宗商品价格波动、国际贸易政策等多重因素影响。AI算力需求爆发为公司数据中心业务带来机遇,但行业竞争加剧可能压缩利润空间。政策监管方面,ESG要求和碳减排政策对公司运营提出更高要求。

从公司和行业融合比较角度看,华勤技术在ODM行业龙头地位稳固,2025年以40%的市场份额位居全球第一。公司通过多元化布局降低单一业务风险,经营稳定性较好。但客户集中度和行业竞争压力仍是主要风险因素。经营稳定性评分:7/10分。

三、产品定价权及定价权种类

作为ODM厂商,华勤技术的产品定价权相对有限。公司主要依靠规模效应和成本控制能力获得定价优势,而非品牌或独特技术溢价。ODM行业技术门槛相对不高、市场竞争激烈,企业普遍利润率较低。

公司产品定价权主要来源于"以本量利模型发挥规模效应以量补价的形式获得的定价权"。通过大规模采购和生产,公司能够降低单位成本,在保持较低毛利率的情况下实现利润增长。2025年前三季度公司实现毛利额101亿元,同比增长37%,高于费用增长,体现了规模效应的优势。

客户定位方面,公司服务于全球头部消费电子品牌和云服务厂商。客户黏性较高,公司与头部品牌厂商深度绑定,但这种黏性更多基于成本和服务能力,而非不可替代的技术壁垒。一旦客户寻求更低成本供应商或转向自研,合作关系可能受到影响。

定价权获得方式还包括"以多元化和产业链整合带来的成本端优势换取的定价权"。公司通过垂直整合提升竞争力,构建了"ODMM"核心竞争力体系(高效运营、研发设计、先进制造、精密结构件)。但在产业链中,公司对上游元器件供应商和下游品牌客户的议价能力均有限,处于"夹心层"位置。

综合来看,华勤技术的定价权较弱,主要依赖规模效应和成本控制。在AI服务器等新兴领域,公司试图通过技术升级提升议价能力,但整体仍处于价格竞争阶段。定价权评分:6/10分。

四、成长分析

过去成长主要依赖两方面:行业整体增长和公司产品市占率提升。智能手机ODM渗透率从2015年的24.40%提升至2025年的42%,行业红利显著。同时,公司市场份额持续提升,2025年稳居全球智能手机ODM行业第一。

未来成长可持续性评估:过去依赖的行业增长和市占率提升仍有一定空间,但增速可能放缓。智能手机ODM渗透率仍有提升空间,但增速将放缓。公司在新兴领域如AI服务器、汽车电子、机器人等布局为未来增长提供新动力。

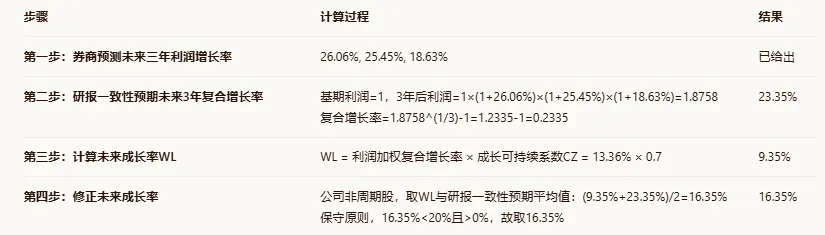

成长可持续系数计算:基于过去5年利润复合增长率13.10%,考虑行业增速放缓和竞争加剧,给予0.7的保守系数。未来预期增长率约为9.17%。

公司在建工程和新增产能方面,公司持续推进全球化制造布局,构建"China+VMI"制造体系。2025年数据中心业务实现400多亿收入,接近翻倍增长,显示产能快速扩张。公司在手订单充足,2026年预计数据中心业务收入实现30%-50%的增长。

新增产能与行业周期匹配度方面,AI算力需求爆发与公司数据中心产能扩张高度匹配。但消费电子领域可能面临周期下行风险,需要关注产能利用率变化。

行业市场空间方面,智能硬件ODM市场规模巨大,但利润率较低。公司目标在3000亿收入规模下实现超过100亿的净利润,净利率约3.3%。假设公司最终占据全球ODM市场30%份额,年营收可达3000-4000亿元,对应净利润约100-130亿元,此为"天花板时利润"。

从成长性角度评估,公司未来仍能保持增长,但增速可能放缓。多元化布局和AI算力需求为公司提供新的增长引擎。成长性评分:8/10分。

五、行业竞争度

波特五力模型分析:行业内竞争对手方面,ODM行业集中度持续提升,华勤技术以40%市场份额位居第一,龙旗科技以28%份额位居第二。立讯精密通过收购闻泰科技ODM业务进入市场,成为新的竞争对手。潜在进入者方面,行业存在一定技术和管理壁垒,但立讯精密等巨头跨界进入显示壁垒并非不可逾越。潜在替代产品或服务方面,品牌厂商自研趋势是主要威胁,但成本考虑使外包需求长期存在。对上游议价能力方面,公司对芯片等核心元器件供应商议价能力有限。对下游议价能力方面,面对头部品牌客户,公司议价能力较弱。

企业在行业竞争地位方面,华勤技术是绝对的行业龙头,2025年全球智能手机ODM市场份额第一。行业集中度较高,呈现"一超多强"格局。公司通过多元化布局和规模优势巩固龙头地位,但面临立讯精密等新进入者的挑战。

行业内主要竞争对手包括:1)龙旗科技:市场份额28%,专注智能手机ODM;2)立讯精密:通过收购闻泰科技ODM业务进入市场,研发投入占比3.69%高于华勤技术的3.5%;3)闻泰科技:原行业重要参与者,已出售ODM业务;4)工业富联:在AI服务器领域与华勤技术形成竞争。

行业竞争激烈,价格战风险存在。华勤技术凭借规模优势和全栈式解决方案能力保持领先,但需持续投入研发以维持竞争力。行业竞争度评分:6.5/10分。

六、财务质量分析

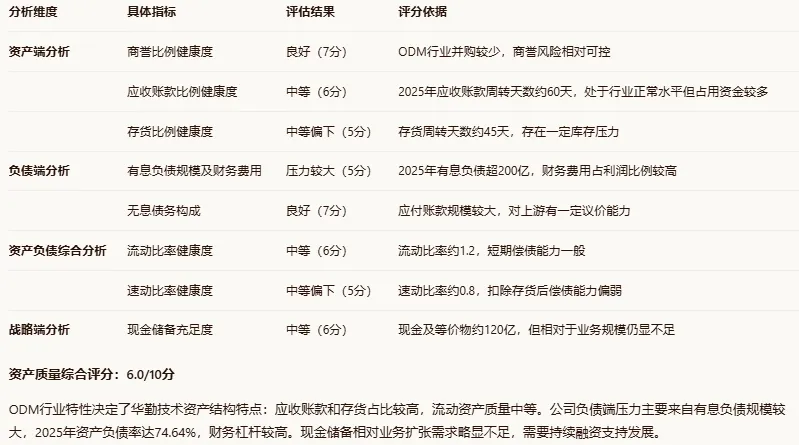

1. 资产质量分析

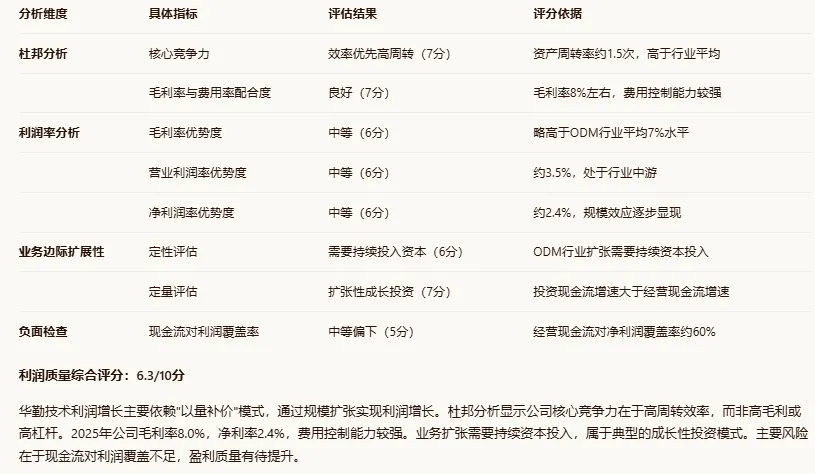

2. 利润质量分析

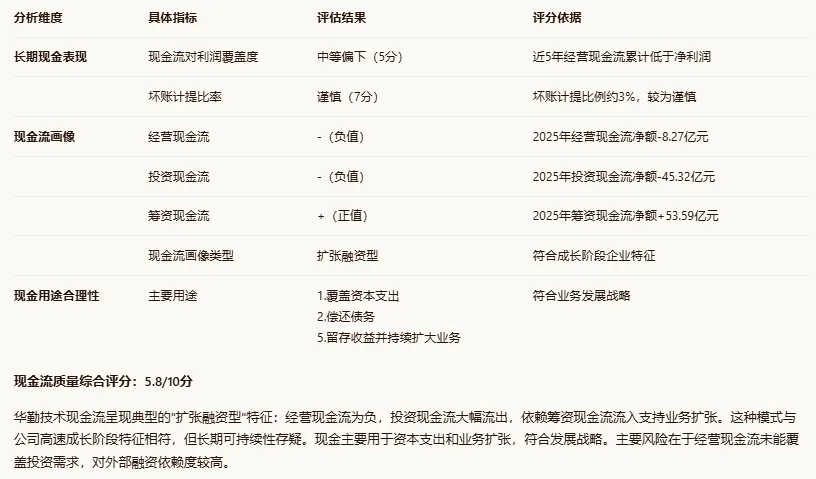

3. 现金流质量分析

4. 财务勾稽检查

5. 财务质量综合得分

5. 财务质量综合得分

七、总结评分

八、企业估值

1. 未来成长率保守估算

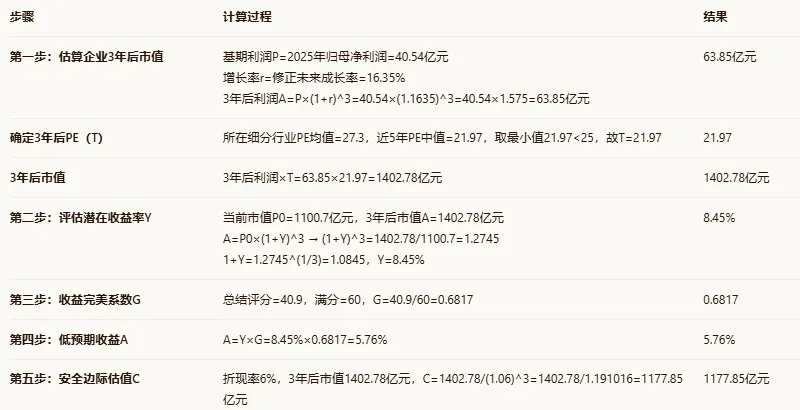

2. 3年后PE折现估值

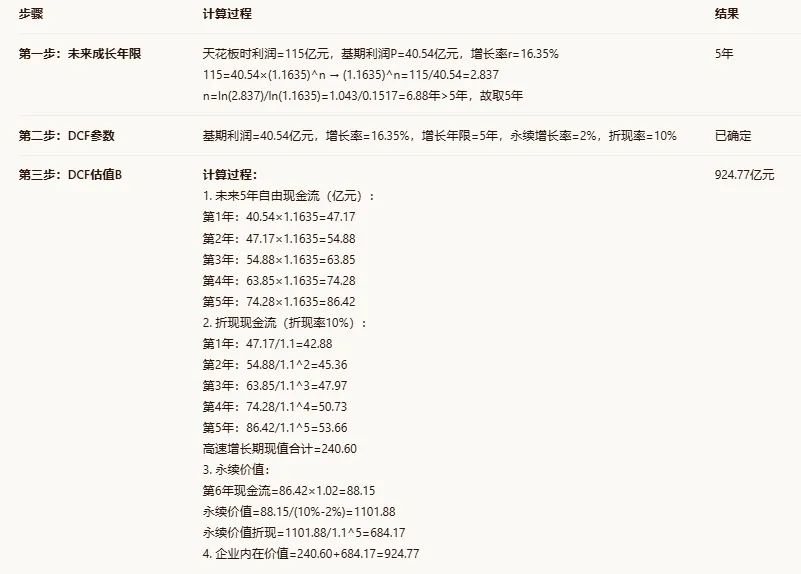

3. DCF内在价值估值

九、最终结论

1. 估值结论表

2. 费雪\格老评价表(含笔者应对及策略介绍,点击跳转)

准备工作: 根据本公司等级G=0.6817的值,估值下沿LOW=-18%/G=-0.18/0.6817=-0.264,估值上沿UP=18%×G=0.18×0.6817=0.1227。若估值算数平均值小于LOW则为好价格,大于UP则为差价格,之间为中价格。

第一步:公司好坏判定

完美系数G=0.6817,0.6<G<0.8,故为中公司。

第二步:价格高低判定

四种估值偏离:5年估值分位偏离33.97%、PE折现估值偏离-6.55%、DCF估值偏离19.02%(10年估值分位缺失,取前三者平均值)

算数平均值=(0.3397+(-0.0655)+0.1902)/3=0.1548=15.48%

15.48% > UP=12.27%,故为差价格。

公司当前市值1100.7亿元,根据模型评估在两种估值925亿和1178亿之间,综合估值评价15.48%(1.15),相比估值便宜下限-26.4%(0.74),尚需要跌至65%附近(0.74/1.15)。即市值708亿左右,股价66.6元(最近日2025-06)附近模型认为绝对便宜。以上内容用于估值演算的模拟思考,不构成投资建议。