锦波生物2025年财报发布,几个关键数字夺人眼球:营收15.95亿元,同比增长10.57%;归母净利润6.52亿元,同比下降10.95%;综合毛利率89.21%,依然在高位;总资产25.83亿元,增长25.62%;归母净资产18.95亿元,增长23.39%。

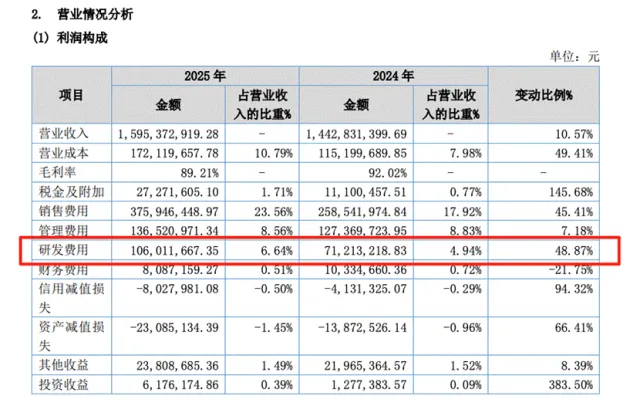

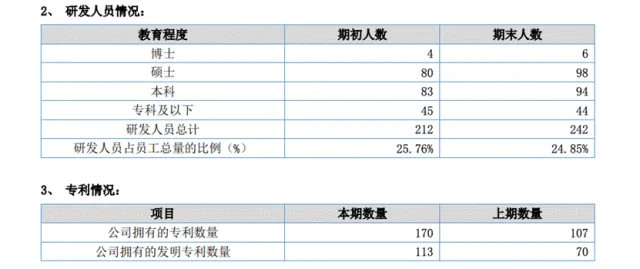

利润降了,但有几个亮点值得机构关注:研发投入1.53亿元,同比增长24.09%,占营收9.57%;全年新增发明专利43项,其中国际专利22项;研发人员增至242人,占公司总人数24.85%。

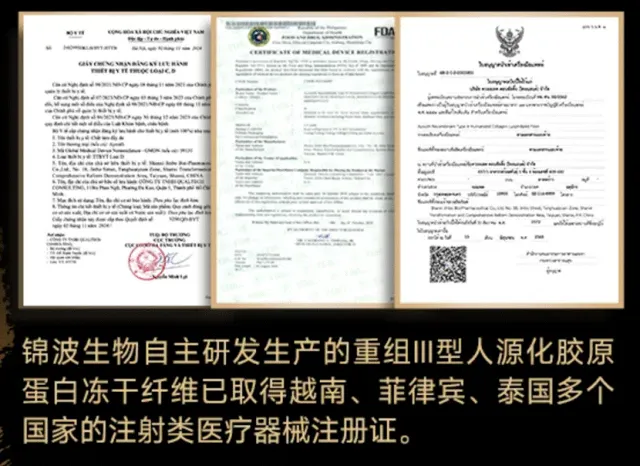

(图源:北交所官网)

这些数字背后,有一组和机构经营直接相关的数据:上市五年,人源化胶原蛋白产品累计使用突破400万支,不良反应率0.0006%。

五年,400万支,0.0006%。这组数据放在整个医美注射类产品里,都属于非常能打的安全记录。安全不是喊出来的,是堆出来的

还有一组数据,藏在财报外面

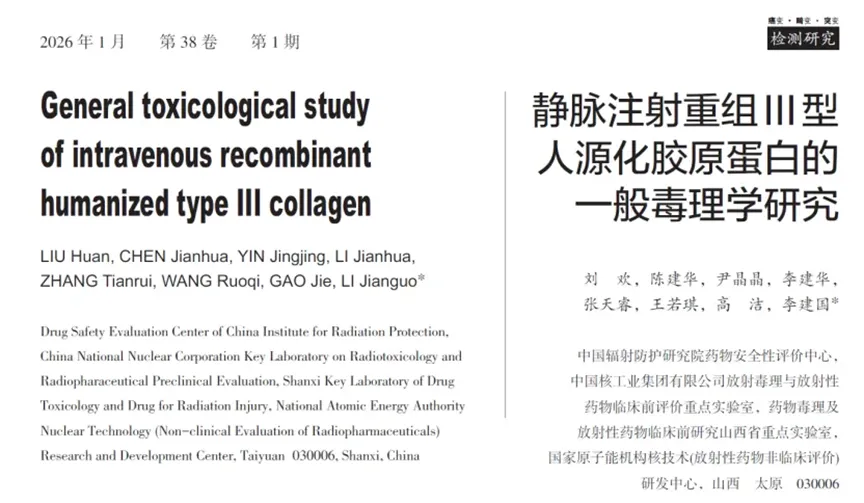

除了临床不良反应率,锦波最近还做了一个静脉注射重组Ⅲ型人源化胶原蛋白的一般毒理学研究。

(图源:锦波生物)

结论:相当于临床拟用剂量的1503.76倍,未见毒性反应,属极低毒~实际无毒区间。

1500倍的剂量窗口,什么意思?就是说你打到正常用量的1500倍,依然看不到毒理反应,这个安全边际,在注射类产品里非常罕见。

很多产品的安全性是“刚好及格”,锦波的安全性是“远远超出”,对于机构和医生来说,这意味着容错空间极大——即使操作上有偏差,产品本身也能兜住底。锦波产品的安全,不是靠质检检出来的,是从源头上设计出来的。

它的技术路线叫重组人源化胶原蛋白——通过生物合成合成与人体自身Ⅲ型胶原蛋白100%同源的蛋白质,并且实现了164.88°三螺旋结构。

因为跟人自己的胶原一模一样,免疫系统不会把它当敌人,所以没有排异,没有栓塞,没有肉芽肿。这是“0排异、0栓塞、0移位、0馒化”的底层原因。

(图源:锦波生物)

而且它不用交联剂。交联剂残留的风险这些年已经被反复讨论——迟发性炎症、异物肉芽肿、甚至栓塞,都跟交联剂有关。

锦波的做法完全不同:靠自组装、自交联的蜂巢结构实现支撑,不需要外加任何化学交联剂。所以它的安全牌里,天然就少了一张“交联剂毒性”的牌。

还有一个容易被忽略的点:锦波的产品不是靠刺激身体产生其他型别胶原来实现效果的。

有些产品的作用机制是“刺激”——打进去之后,让身体产生Ⅰ型、Ⅱ型或者其他型的胶原,形成填充效果。但这种刺激本身存在不确定性:刺激过度会增生,刺激不均会形态异常,远期风险也不好说。

(图源:锦波生物官网)

锦波走的是另一条路:补充婴儿时期的Ⅲ型胶原,唤醒成纤维细胞,让组织自己长出真正的Ⅲ型胶原。不是硬塞,不是强刺激,而是“让身体自己干活”。

这种方式的效果来得没那么“炸”,但更自然、更持久、也更安全。

06

财报里还有一个信号

锦波2025年把赚到的钱大量投到了研发(1.53亿,增24%)、FAST数据库(12.6亿项目)、产能(吨级产线)和国际注册上。利润短期承压,但安全数据的厚度、产品线的宽度、供应的稳定性都在持续增加。

(图源:锦波生物)

对于机构来说,这意味着这家上游企业不是赚快钱的逻辑,而是在用今天的利润换明天更安全、更稳定的产品。一点小思考

2026年,市面上会有更多胶原蛋白产品出来。每家都会说自己的安全、自己的有效,但机构在选品的时候,不妨多问几个问题:

用了多少支?用了多少年?不良反应率是多少?毒理学做到了多少倍剂量?交联剂有没有?技术路线是动物源还是人源化?是刺激别的型别还是唤醒自身胶原?

锦波这五年,给出了自己的答案:400万支,0.0006%,1503.76倍无毒,无交联剂,人源化、三螺旋。

(图源:锦波生物官网)

数字不会骗人。对于机构来说,这些数据比任何广告都有说服力。而财报里连年增长的研发投入,就是这些数据能够持续保持的信心来源。「发现全球医美最前沿」