报告发布日期:2026年04月29日

报告名称:《国信证券-海外公司财报点评:华利集团(300979.SZ)-一季度订单延迟及新厂爬坡拖累业绩,毛利率有望逐季回升》

证券分析师:丁诗洁(S0980520040004)、刘佳琪(S0980523070003)

核心观点

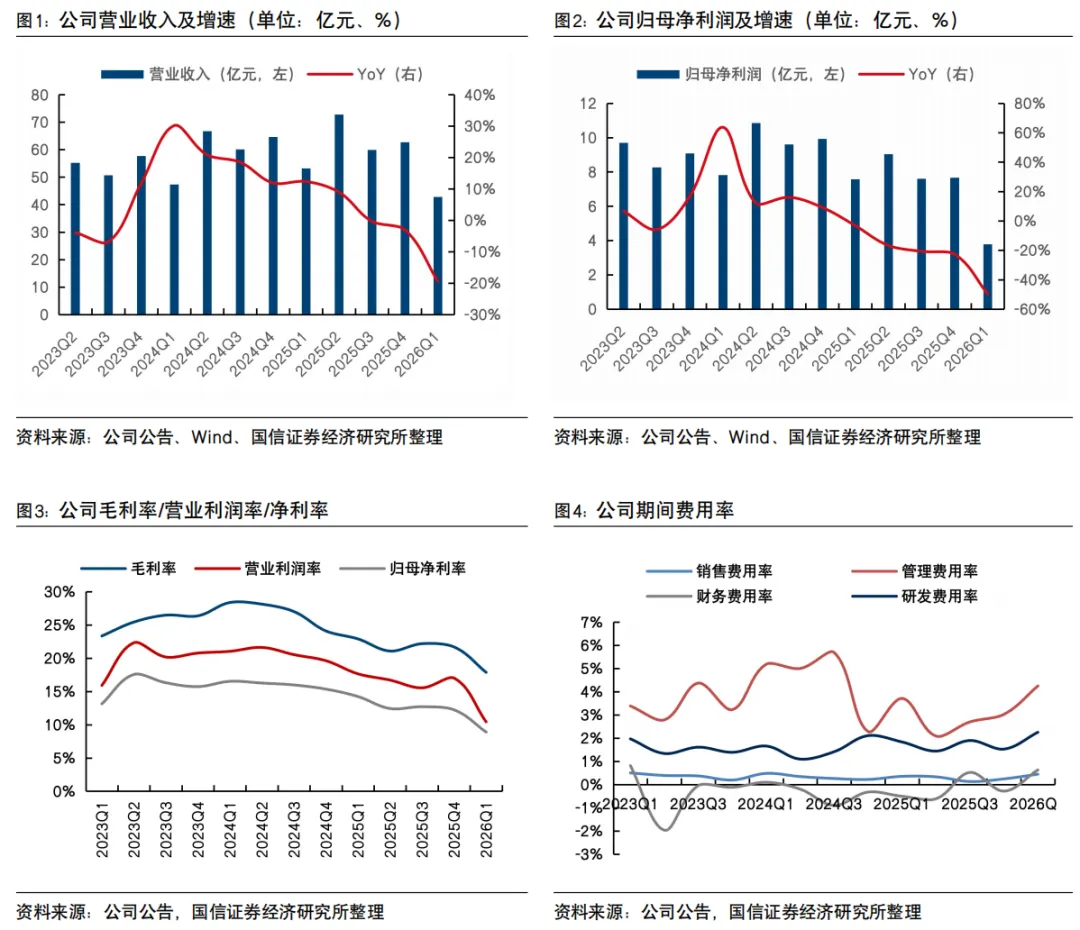

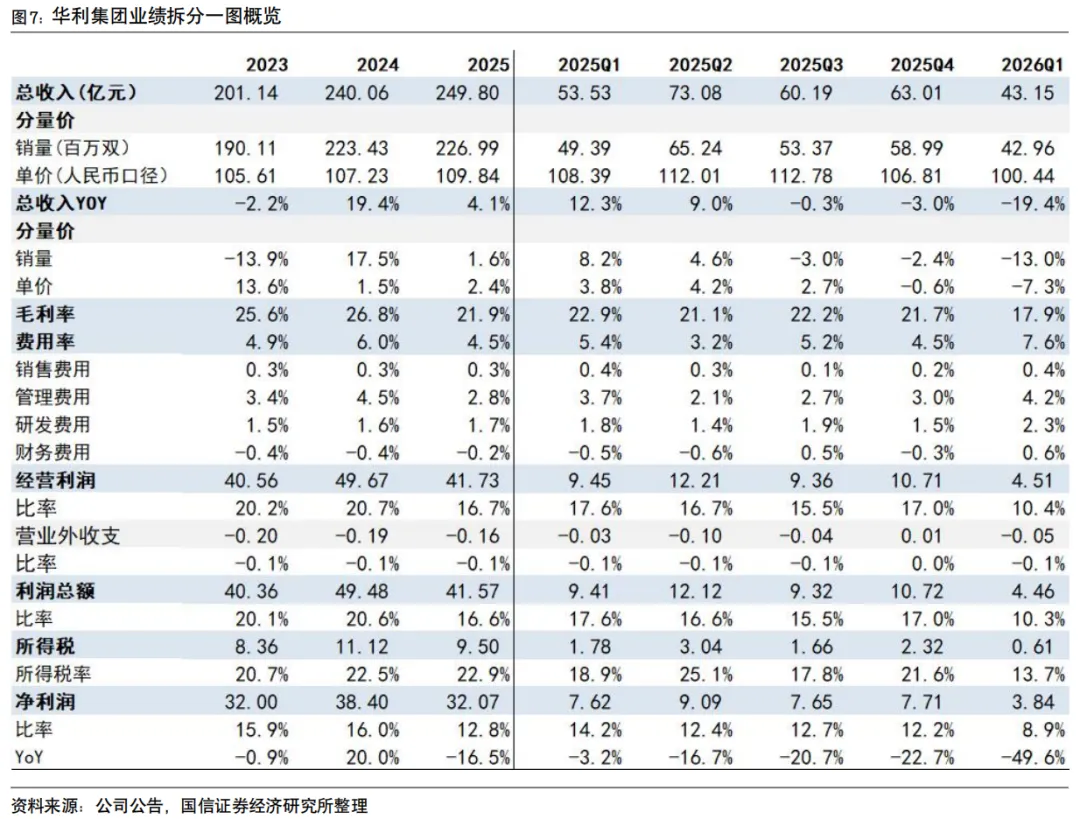

订单延迟及新厂爬坡拖累业绩,收入利润双位数下滑。2026年第一季度公司实现营业收入43.15亿元,同比下滑19.4%,美金口径收入大约下滑16.8%,主因地缘政治及关税政策不确定影响下,部分客户延迟下单和发货。归母净利润3.84亿元,同比下滑49.6%。毛利率同比下滑5.0个百分点至17.9%,主要受订单减少导致产能利用率不足、新工厂产能爬坡、人员降幅低于产能降幅影响。期间费用方面,财务费用率上升1.1百分点,主因汇率变动产生汇兑损失。在毛利率承压及财务费用增加影响下,营业利润率同比下降7.2个百分点至10.4%,归母净利率同比下降5.3个百分点至8.9%。

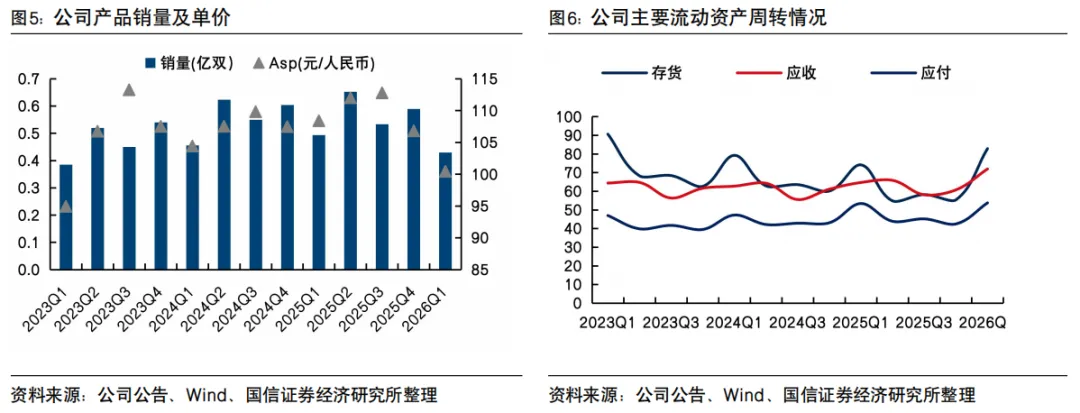

主受客户订单延迟影响,销量与均价均有下滑。拆分量价来看,一季度销售运动鞋0.43亿双,同比下降13.0%;ASP约100.4元人民币,同比下降约7.3%,美金口径Asp-4.3%,主要受部分高售价产品订单延迟以及冬季靴子类高均价产品订单减少影响。

展望二季度后有望收入改善、利润率回升。预计一季度延迟的订单大部分将在二季度补齐,二季度营收规模有望回升。若订单量回升,单位成本有下降空间,二季度毛利率预计环比修复。同时伴随产能利用率恢复、新厂产能爬坡、人员数量与产能更加匹配,下半年毛利率有望进一步改善。公司长期增长逻辑不变,2027年随着新工厂效率达标,业绩将进入明显提升阶段。

风险提示:产能扩张不及预期、下游品牌销售疲软、国际政治经济风险。

文字节选自报告《国信证券-海外公司财报点评:华利集团(300979.SZ)-一季度订单延迟及新厂爬坡拖累业绩,毛利率有望逐季回升》,进入小程序查看报告全文

风险提示

产能扩张不及预期、下游品牌销售疲软、国际政治经济风险。

相关报告

《华利集团(300979.SZ)-全年收入增长4%,新客户拓展成效显著》 ——2026-04-14

《华利集团(300979.SZ)-2025年收入增长4%,分红率进一步提升至76%》 ——2026-03-11

《华利集团(300979.SZ)-三季度收入增速放缓,毛利率环比改善拐点已现》 ——2025-10-30

《华利集团(300979.SZ)-新客户与欧洲市场驱动收入增长,盈利短期承压》 ——2025-08-26

《华利集团(300979.SZ)-上半年收入增长10%,盈利受老客订单波动及新厂产能爬坡影响承压》 ——2025-08-11

免责声明

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关

国信证券纺织服装研究团队介绍

团队长期深入研究纺织服装全行业,对行业核心龙头和细分领域均有深度覆盖,追求专业客观、厚积薄发。团队曾于2020年获金牛奖最佳纺织服装团队第五名,2022年获新浪“金麒麟”纺织服饰最佳分析师第五名,2023年获万得“金牌分析师”纺织服饰第四名、新浪“金麒麟”纺织服饰菁英分析师第三名,2024年获万得“金牌分析师”纺织服饰第四名、新浪“金麒麟”轻工和纺织服饰菁英分析师第三名。

丁诗洁

国信证券纺织服装行业首席分析师

证券投资咨询执业资格证书编码:S0980520040004

中山大学经济学学士,香港大学经济学硕士,2018年3月加入国信证券经济研究所,重点覆盖纺织服装全行业,包括运动户外、休闲时装、代工制造、家纺等领域研究。

刘佳琪

国信证券纺织服装行业分析师

证券投资咨询执业资格证书编码:S0980523070003

天津大学学士,南开大学金融学硕士,2021年7月加入国信证券经济研究所,重点负责运动户外、代工制造、女装、家纺等领域研究。