收市后,伊利按惯例,提前一天发布了财报,一睹为快。

一、从利润表看,表现优秀

1、回顾2024年,是伊利黑暗的一年,资产减值46.8亿,其中澳优商誉减值30.37亿,存货减值12.27亿;另外信用减值5.6亿(应收账款);靠卖出子公司昌吉盛新实业 95% 股权带来月26亿元的投资收益,来拉回净利。

而2025年,则全面改善,资产减值、信用减值双双减少到7.3亿、2.7亿。

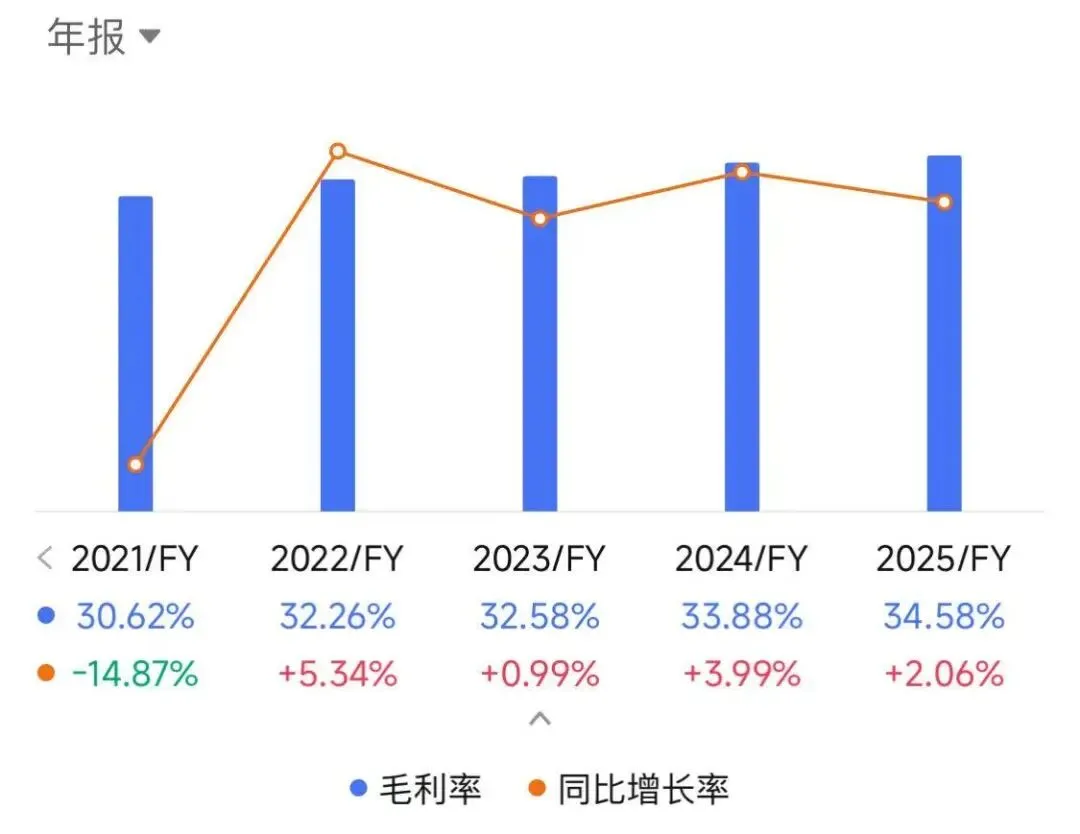

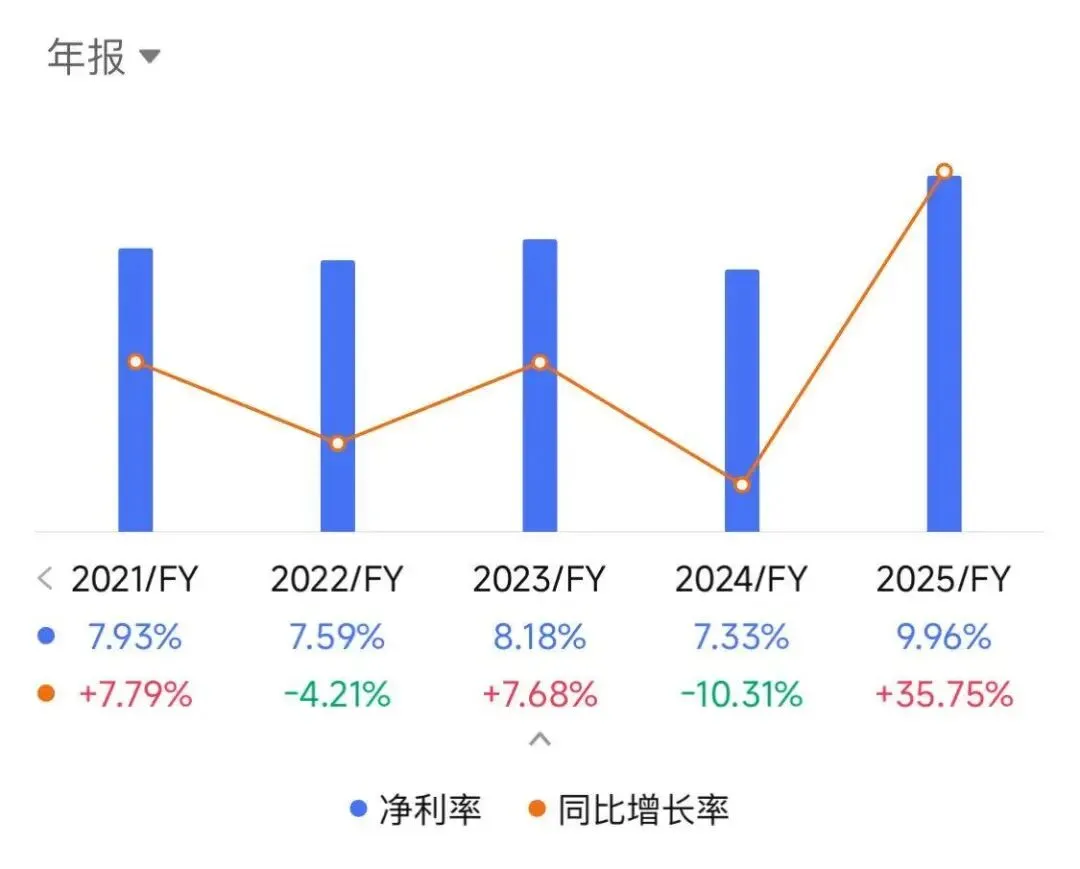

2、虽然营收如预期持平,但是守住了毛利率(看财报怎么说),三费率也基本持平,而且存货和应收的减值改善,最终归母净利率10%,归母净利115.7亿,比昨天预测的110亿高,优秀!

“经营活动产生的现金流量净额”是143.4亿元,是归母净利的1.24倍,没水分。

3、2025年Q4,营收同比减少-5.1%,毛利率提高一个点,没有特别看的。

4、2026年Q1,营收同比增长5.5%,波动正常(有可能把2025年Q4的营收延后确认);

毛利率则持续同比提高,优秀!

5、在如此内卷的中国乳业,从2021年到2025年,毛利率和净利率分别提高了4个点、2个点,太不容易了!

二、在行业倒退的环境下, 伊利如何做到营收同比持平,抢占更多市场份额?

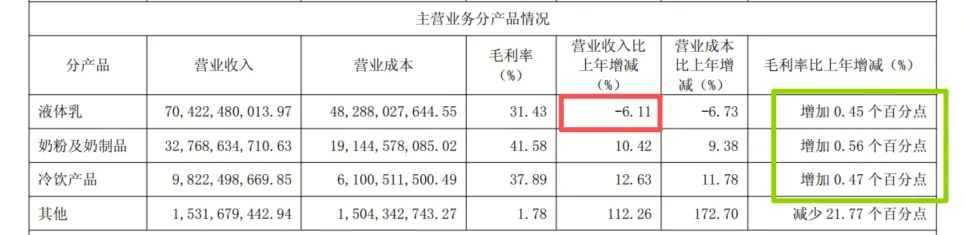

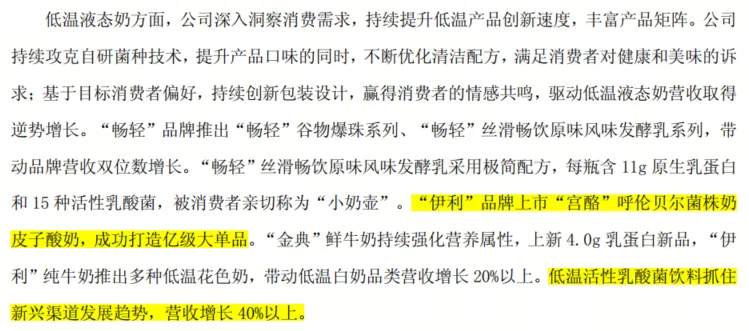

1、占营收超60%的液体乳营收同比-6.1%拖累了业绩增长,但奶粉及奶制品、冷饮则分别同比增长10.4%、12.6%,把营收追平同期。

2、拆开液体乳看,通过创新品类和口味,来抵消白奶带来的业绩下降。

结合2025年大量促销价来估计,下跌多的应该是低端白奶了。行业不佳时,以价格战抢份额,而且能减少“剩奶转奶粉”的资产减值。毛利率应该也是下降的。

通过推出高价(高毛利)的今天4.0/4.4来打造高品质的品牌形象。

酸奶安慕希市场份额提升3.1个点。

通过推出新品类、新口味新品,“优酸乳” 和“味可滋” 品牌营收均实现双位数增长。

值得注意的是,“宫酪”酸奶成为新的亿级大单品;低温白奶、低温活性乳酸菌饮料增长20%、40%。

>>>这是未来增长的方向,

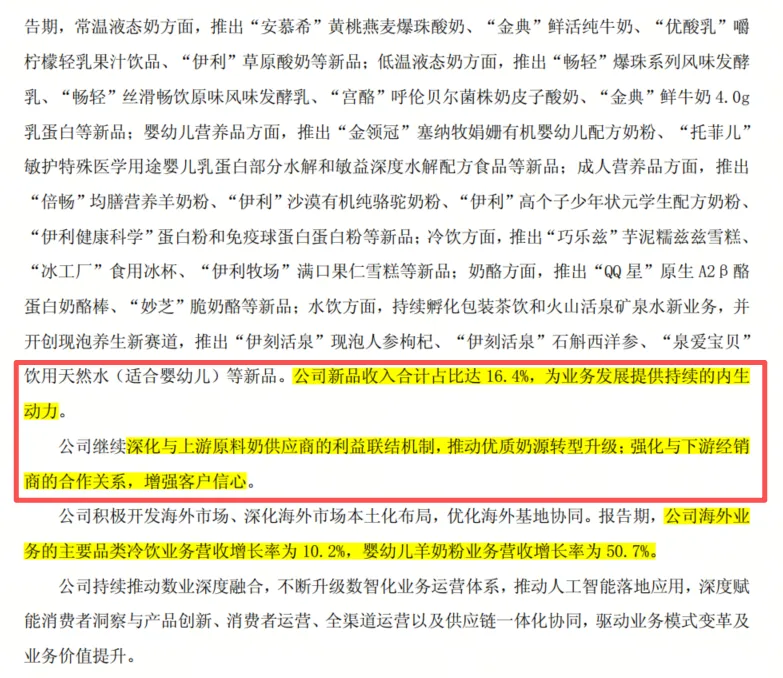

奶粉及奶制品、冷饮产品也同样,通过创新产品,持续扩展不同的用户群体,提供更多价值来抢份额。

伊利增长的驱动力是持续创新,联结上游奶源是产品质量和低成本的根基,强化下游经销商合作则是在同质化严重的存量市场竞争取胜的保障。

三、经营效率基本持平,依旧优秀。

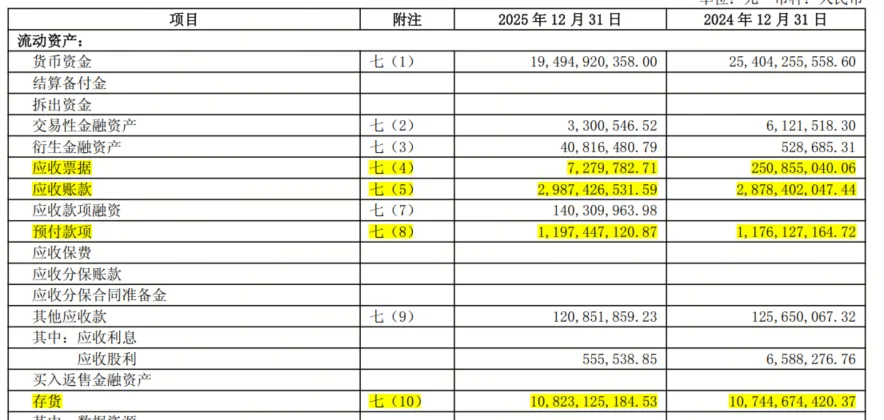

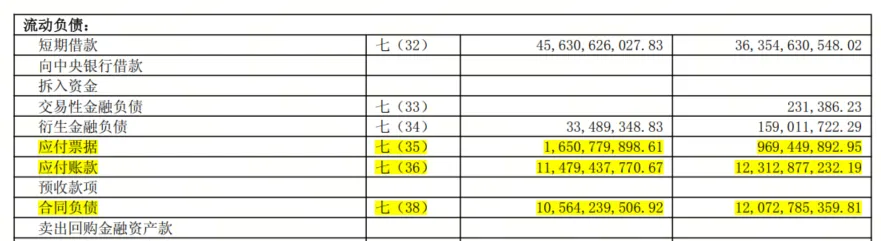

伊利经营所需现金=(应收29.9)+(预付12)+(存货108.2)-(应付16.5+114.8)-(合同负债105.6)=-86.8亿元,

换句话说,伊利经营无需垫款,而且还占用率上下游的资金来理财,优秀!

直接对比资产负债表如下,周转率基本持平。

【简说】在行业环境倒退下,伊利通过持续创新,抢占更多的市场,加上自身的底子厚(优质奶源布局+强渠道),最近5年的毛利率和净利率持续提高,太不容易了!

我是相信潘刚的管理团队而持续关注伊利,是个省心的标的。只是“好价格”难得。