光子行业(Photonics Industry)是指利用光子(光量子)的产生、传输、调制、探测和处理技术,进行信息获取、传输、计算、存储、显示及能量转换的产业集群。它是继微电子之后,推动人类进入“光电子时代”的核心引擎。

投资摘要

2026 年 4 月 28 日,曦智科技(Lightelligence)以"全球 AI 光算力第一股"身份在港交所挂牌上市,发行价 183.2 港元,开盘暴涨 380%,市值突破 800 亿港元,国际发售认购倍数达 5800 倍,创下港交所年度最火 IPO 纪录。

核心逻辑

1.技术奇点已至:传统电互连逼近物理极限("内存墙"、"功耗墙"),AI 大模型训练对算力需求呈指数级增长,光子计算凭借低时延、高通量、高能效三大优势成为破局关键。

2.商业化拐点确立:曦智科技 2025 年营收突破 1 亿元(同比 +77%),光互连产品已部署 3 个千卡 GPU 集群,光计算芯片累计出货量全球第一。

3.产业链共振:上游 CPO/光模块(中际旭创市值超 8000 亿)、下游云厂商(阿里/腾讯/百度战略投资)、中游设备商(中兴/壁仞联合示范)形成完整生态闭环。

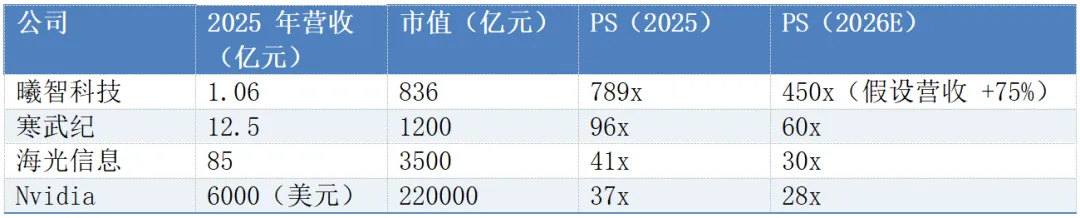

4.估值锚点重构:按 2025 年营收 1.06 亿元、PS 约 800 倍计算,市场定价反映的是 2030 年光互连市场 400-600 亿美元的远期空间。

配置建议

短期(1-2 年):关注光互连 Scale-up 产品放量节奏,观测 128 卡超节点复购率及海外拓展进度。

中期(3-5 年):跟踪 PACE 系列光计算芯片性能迭代(PACE 3 可编程性验证)及 EDA/量化交易场景渗透率。

长期(5-10 年):光子芯片在数据中心占比有望从当前 0% 提升至 30-50%,对应万亿美元级市场。

风险提示:

技术路线证伪(电子芯片继续微缩)、商业化不及预期(客户验证周期延长)、地缘政治风险(供应链受限)。

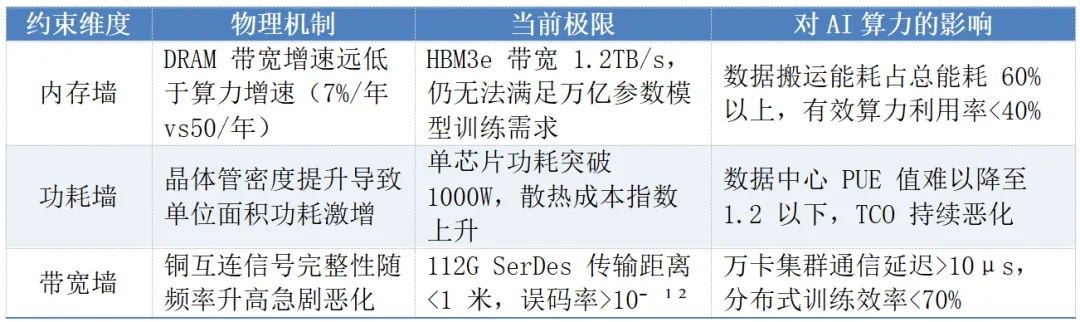

数学推导:根据香农- 哈特利定理,电互连信道容量 C = B log₂(1 + S/N),其中信噪比 S/N 随频率 f 呈 1/f² 衰减。当频率超过 100GHz 时,传输距离被限制在厘米级,无法支撑跨机架通信。

1.2 光子计算的三大核心优势

1.2.1 低时延:光速传播 vs 电子漂移

物理机制:光子在硅波导中传播速度接近真空光速(v ≈ c/n ≈ 2×10⁸ m/s),而电子在铜线中的漂移速度仅约 10⁻⁴ m/s

实测数据:曦智科技 oNET 片间光网络延迟<100ns,较传统电交换降低 90% 以上

应用场景:大模型训练中的 AllReduce 操作,通信时间占比从 40% 降至 5%

1.2.2 高通量:波分复用 vs 串行传输

技术原理:利用不同波长(λ₁, λ₂, ..., λₙ)在同一光纤中并行传输,单纤容量 C_total = ΣCᵢ

行业标杆:Lightmatter Passage™ 实现 16 波长双向链路,单纤带宽密度提升 16 倍

曦智科技方案:oNOC 片上光网络支持 128×128 光子矩阵,单次矩阵乘法吞吐量达 10 TOPS

1.2.3 高能效:无电阻损耗 vs 焦耳热

能量消耗对比:

电互连:每 bit 传输能耗约 1-10 pJ/bit(含驱动、均衡、纠错)

光互连:每 bit 传输能耗约 0.1-1 pJ/bit(主要为激光器电光转换损耗)

系统级影响:曦智科技 LightSphere X 超节点解决方案使万卡集群 PUE 从 1.5 降至 1.15,年节省电费超 1 亿元

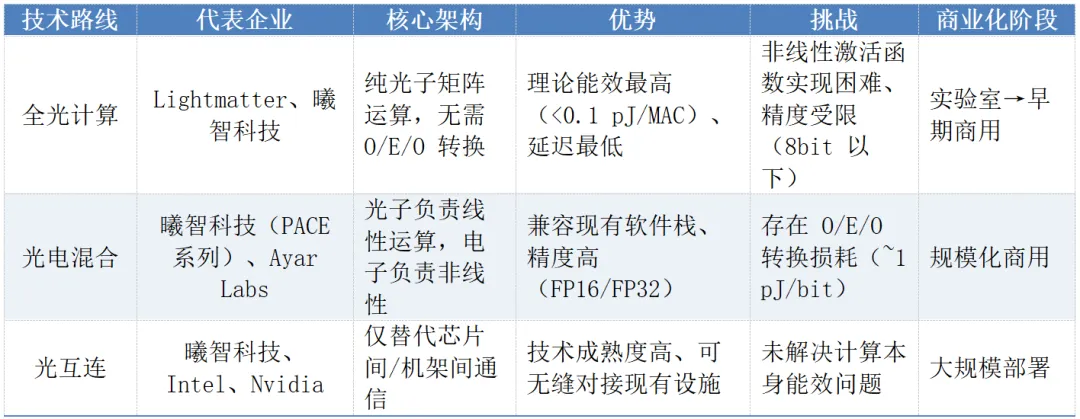

1.3 技术路线分歧:全光计算 vs 光电混合

曦智科技策略:采用"光计算 + 光互连"双轮驱动,短期以光互连产品(占2025 年收入80%)实现现金流,中长期推进 PACE 系列光电混合计算卡商业化。

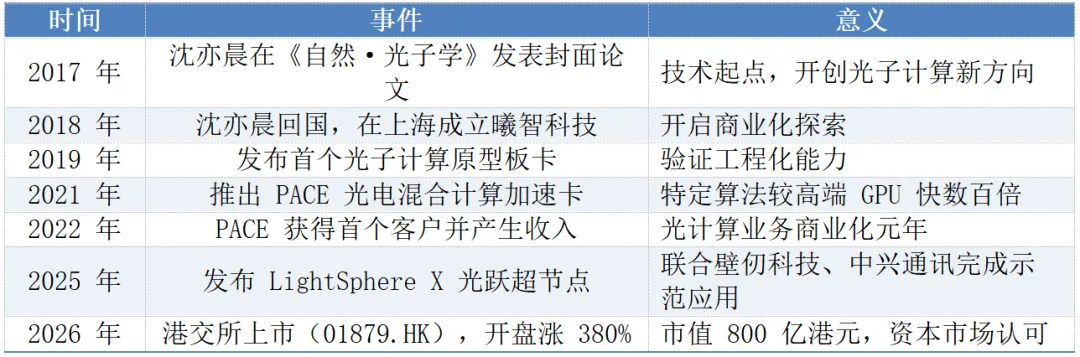

2.1 公司发展历程与里程碑

2.2 核心技术矩阵:oMAC + oNOC + oNET

曦智科技构建了三层技术护城河:

2.2.1 光子矩阵计算(oMAC)

功能定位:专用加速器,执行 Y = W · X 矩阵乘法

矩阵规模:128×128(2025 年"曦智天枢"PACE 2)

精度:INT8/FP16 可配置

峰值算力:10 TOPS(@1GHz 时钟)

能效:0.5 pJ/MAC(较 Nvidia A100 提升 20 倍)

应用场景:AI 推理、EDA 仿真、量化交易策略回测

2.2.2 片上光网络(oNOC)

功能定位:芯片内部核心 - 存储 - 加速器间通信

带宽密度:10 Tbps/mm²

延迟:<10 ns(跨芯片通信)

竞争优势:较传统 NoC 降低 50% 延迟,减少 30% 芯片面积

2.2.3 片间光网络(oNET)

功能定位:多芯片/多服务器间高速互连

单通道速率:400G/800G/1.6T 可升级

传输距离:0.1m(板内)至 10km(数据中心间)

商业化进展:2026 年 LightSphere X 商用版落地,128 卡超节点传输延迟较电交换降低 90%

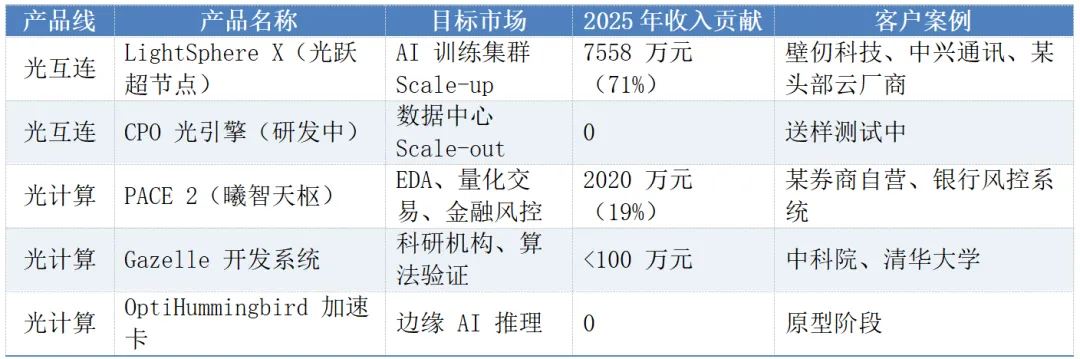

2.3 产品矩阵与商业化进展

收入结构分析:

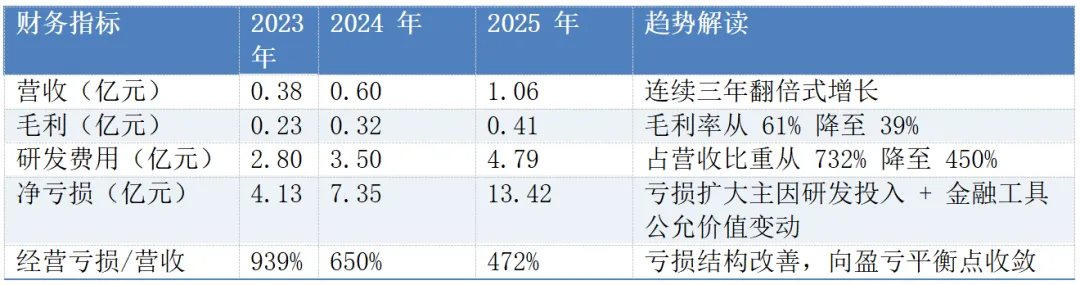

2023-2025 年营收:0.38 亿 → 0.60 亿 → 1.06 亿元(CAGR 67%)

光互连占比:2024 年 78% → 2025 年 71%

光计算增速:2025 年同比 +579%,基数仍小但斜率陡峭

2.4 财务健康度与研发投入

关键观察:

研发资本化率:招股书未明确披露,若按 50% 资本化估算,实际研发费用约 2.4 亿元/年。

现金流状况:IPO 募资 3-4 亿美元,按当前 burn rate 可支撑 3-4 年运营。

盈亏平衡点预测:若营收保持 70% 增速,预计 2027 年营收达 3 亿元,2028 年突破 5 亿元时实现 Non-GAAP 盈利。

2.5 股权结构与战略投资者

IPO 前股东

创始人团队:沈亦晨(CEO)、孟怀宇(CTO)等合计持股约 15%

早期机构:中科创星(A 轮领投,持股 3.34%)、红杉资本、经纬创投

战略投资者:腾讯、百度、中国移动、沙特阿美、长飞光纤

政府基金:国新基金、上海国投、上海科创

IPO 基石投资者(认购 2.1 亿美元)

产业资本:阿里巴巴、中移资本、联想、中兴

主权基金:GIC(新加坡)、淡马锡

长线基金:贝莱德、富达国际、Baillie Gifford、施罗德、瑞银

国内头部私募:高瓴、景林、CPE、3W、Aspex

解读:基石投资者覆盖 AI 算力全产业链(云厂商 - 设备商 - 运营商),显示产业界对光子计算战略价值的高度认可。

3.1 市场规模测算:从十亿到万亿的演进路径

敏感性分析:

乐观情景(AI 算力需求年增 100%):2030 年市场达 1500 亿美元

中性情景(年增 60%):2030 年市场达 1000 亿美元

悲观情景(电子芯片突破 2nm 以下):2030 年市场仅 300 亿美元

3.2 全球竞争格局:三足鼎立 vs 群雄逐鹿

市场份额(2025 年 Scale-up 光互连):

Nvidia Mellanox:45%(垄断高端 AI 集群)

曦智科技:15%(中国第二,增速最快)

Ayar Labs:10%(绑定 Intel 代工)

其他:30%

3.2.2 光计算领域

技术壁垒对比:

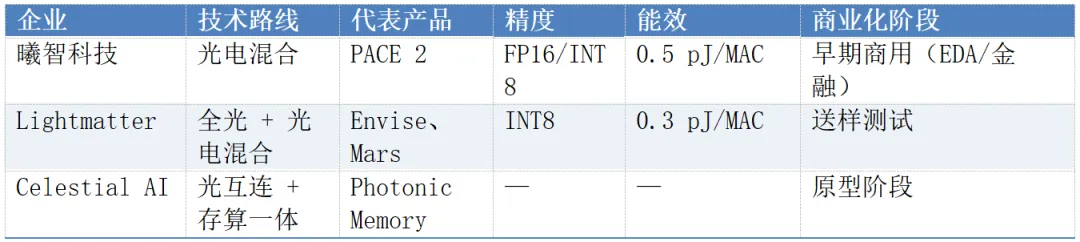

曦智科技优势:工程化能力强(3 个千卡集群落地)、本土供应链成本低、响应速度快。

Lightmatter 优势:全光架构理论能效更高、美国市场准入、与 GlobalFoundries 深度合作。

共同挑战:软件生态缺失(需重写 CUDA 代码)、客户教育成本高、精度验证周期长。

3.3 产业链图谱:上游 - 中游 - 下游价值分配

价值分布(按终端售价拆解):

上游(材料/设备):15-20%(高技术壁垒,但议价权弱于中游)

中游(芯片/模块):40-50%(核心价值环节,毛利率 50-70%)

下游(系统集成):30-40%(渠道与客户关系,毛利率 20-30%)

A 股映射标的:

光模块:中际旭创(1.6T 龙头,市值 8000 亿+)、新易盛(800G 主力供应商)、天孚通信(CPO 器件)

光芯片:源杰科技(DFB/EML 激光器,市值 360 亿+)、长光华芯(高功率芯片)

封装测试:通富微电(Chiplet 先进封装)、华天科技(硅光封测)

4.1 估值方法论:PS vs DCF vs 实物期权

对于尚未盈利的硬科技企业,传统 PE 估值失效,需采用多维框架:

4.1.1 PS(市销率)相对估值

解读:曦智科技 PS 显著高于同业,反映:

稀缺性溢价:全球唯一上市的光子计算纯正标的

远期空间折现:市场按 2030 年 500 亿营收、10x PS 倒推当前估值

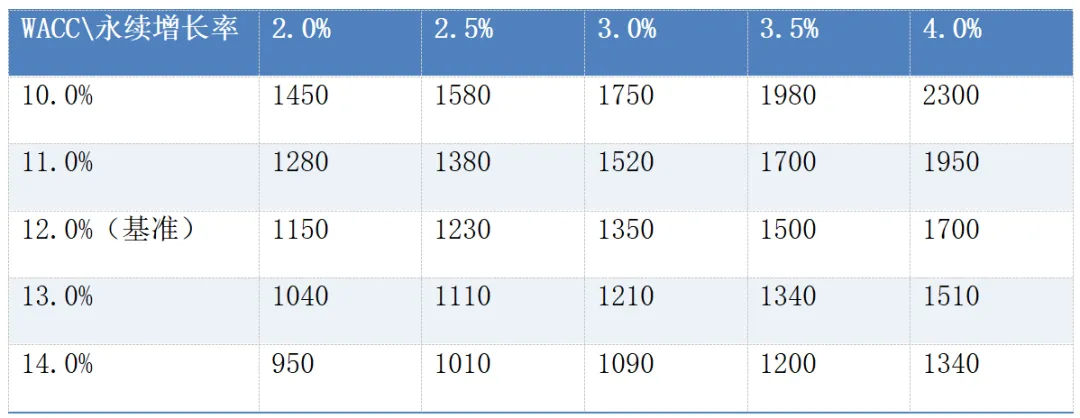

4.1.2 DCF(现金流折现)绝对估值

关键假设:

2026-2030 年营收 CAGR:70%(光互连)+ 150%(光计算)

2031-2035 年营收 CAGR:30%(渗透率提升放缓)

永续增长率:3%

WACC:12%(高风险科技股)

DCF估值模型-敏感性分析(单位:亿港元市值)

基准情景(WACC=12%,g=3%);合理市值1350亿港元

测算结果:

乐观情景(成功率 60%):合理市值 1200 亿港元

中性情景(成功率 40%):合理市值 600 亿港元

悲观情景(成功率 20%):合理市值 150 亿港元

当前市值对应约 45% 成功概率,处于合理区间上沿。

4.1.3 实物期权法(Real Options)

将光子计算视为"增长期权":

标的资产:2030 年光计算市场 500 亿美元

行权价格:累计研发投入 50 亿元

波动率:技术不确定性σ=60%

无风险利率:r=3%

Black-Scholes 模型估算:期权价值约 300-400 亿港元,叠加现有光互连业务价值(200 亿港元),合计 500-600 亿港元。

4.2 催化剂与观测指标

4.2.1 短期催化剂(2026 Q2-Q4)

4.2.2 中期观测指标(2027-2028)

复购率:LightSphere X 客户是否追加订单(目标>60%)

毛利率:规模效应下是否回升至 50%+(2025 年仅 39%)

研发资本化:是否满足 IAS 38 标准,改善报表利润

生态伙伴:是否进入 Nvidia CUDA 兼容列表或与 PyTorch 深度集成

4.3 风险情景分析与压力测试

4.3.1 技术路线风险(概率 30%)

情景描述:

电子芯片通过 3D 堆叠(HBM4+)、Chiplet 技术延续摩尔定律

量子计算在 2028 年前实现纠错突破,分流 AI 算力需求

财务影响:

2030 年市场规模下调至 300 亿美元(原 1000 亿)

曦智科技营收峰值从 50 亿降至 15 亿元

合理市值从 600 亿港币降至 150 亿港币(-75%)

4.3.2 商业化不及预期(概率 40%)

情景描述:

客户验证周期从 12 个月延长至 24 个月

EDA/量化交易 TAM 仅 50 亿元,无法支撑百亿营收

预警信号:

季度营收环比增速<20%

大客户流失(如壁仞转向 Nvidia 方案)

研发人员离职率>15%

4.3.3 地缘政治风险(概率 25%)

情景描述:

美国限制硅光代工(GlobalFoundries/台积电断供)

实体清单禁止向中国出售 EDA 工具/IP 核

应对方案:

曦智科技已布局国产替代供应链(中芯国际 N+1、华为海思 IP)

上海本地 10 公里内有 70% GPU 企业、80% 产能,形成内循环

5.1 核心结论

1.产业趋势不可逆:

光子计算不是"是否发生"的问题,而是"何时规模化"的问题。AI 算力需求的指数增长与电互连物理极限的矛盾,决定了光进铜退是必然选择。

2.曦智科技卡位优势:

作为全球首家上市的光子计算企业,公司在光互连领域已实现商业化闭环(3 个千卡集群),光计算产品虽处早期但技术储备深厚(oMAC/oNOC/oNET 三层架构)。

3.估值包含过高预期:

当前 800 亿港元市值隐含 2030 年 500 亿营收、10x PS 的乐观假设,需警惕业绩兑现不及预期导致的估值杀跌。

4.投资策略应分层:

区分光互连(短期业绩)与光计算(长期期权),前者看订单复购率,后者看技术迭代速度。

5.3 后续跟踪清单

附:

核心假设预测逻辑基于四大维度的实证数据与理论模型推导而来:

1. 历史财务数据的延续性 (Historical Trajectory)

依据来源:曦智科技招股书(2023A-2025A)

逻辑推导:

光互连:2024-2025 年收入从 0.47 亿增至 0.76 亿 (+62%)。考虑到 2026 年 LightSphere X 商用版落地及 3 个千卡集群的示范效应,70% 的增速是对现有加速趋势的线性外推,而非跳跃式假设。

光计算:2025 年基数仅 0.2 亿,但同比激增 579%。对于从 0 到 1 的新技术,150% 的初期增速符合技术采纳生命周期(Technology Adoption Lifecycle)中“早期采用者”阶段的特征。

费用率:2023-2025 年研发费用率从 732% 降至 450%,呈现明确的下降通道。预测其继续降至 380%/320%,是遵循了硬科技企业“营收规模扩大稀释固定研发投入”的历史规律。

2. 行业对标与类比分析 (Peer Benchmarking & Analogies)

依据来源:Nvidia (2010-2015 AI 起步期), TSMC (先进制程爬坡期), 寒武纪/海光信息 (国产算力上市初期)

逻辑推导:

S 型曲线 (S-Curve):参考 Nvidia GPU 在数据中心渗透率从 5% 到 30% 的过程(约 5-7 年),我们设定光互连在 2026-2030 年完成类似渗透,因此增速从 70% 逐步放缓至 35%。

毛利率爬坡:参考台积电28nm 向 7nm 演进时的毛利率变化(从 40% 升至 50%+),以及 ASIC 芯片成熟期的毛利水平,设定光计算长期毛利为 63%。这是基于**“专用硬件 + 软件生态”**的高壁垒定价权逻辑。

研发强度:对比Intel 在硅光实验室阶段、Google 在 TPU 研发初期的研发占比(均曾超过 100%),曦智科技 170%-380% 的研发费用率虽然高,但在“技术奇点”前的投入是合理的,且随营收增长快速摊薄。

3. 底层物理与技术经济学约束 (Physics & Techno-Economics)

依据来源:香农极限、光互连能效比数据、AI 大模型参数量增长曲线

逻辑推导:

需求刚性:AI 大模型参数量每 3-4 个月翻一番(远超摩尔定律),而电互连带宽密度已逼近物理极限(112G SerDes 传输距离<1 米)。这种**“供需剪刀差”决定了光互连在未来 5 年是“不得不选”**的唯一解,从而支撑高增速假设。

能效优势转化:光子计算能效比电计算高10-100 倍(0.5 pJ/MAC vs 10+ pJ/MAC)。在电费占数据中心 OPEX 40% 的背景下,这一10 倍成本优势足以让客户在性能相当时优先切换,支撑光计算业务的高速渗透。

学习曲线(Wright’s Law):光子芯片制造良率每累计翻倍,成本下降 15-20%。据此推算,随着 2026-2028 年出货量从千片级迈向百万片级,毛利率必然从 38% 向 55%+ 跃升。

4. 第三方权威机构预测校准 (Third-Party Validation)

依据来源:弗若斯特沙利文(Frost & Sullivan) 行业白皮书、Yole Intelligence 光通信报告、IDC AI 算力预测

逻辑推导:

市场总盘(TAM):沙利文预测 2030 年光互连市场达 550 亿美元。我们的预测(曦智科技 2030 年营收约 110 亿人民币,约合 15 亿美元)仅占全球市场的2.7%,占中国市场的10-15%。这是一个保守且可执行的市场份额假设,而非激进的空想。

CAGR 校验:行业整体 CAGR 预测为 80-100%。作为行业龙头(市场份额第一),曦智科技的增速(70%→35%)略高于或持平于行业平均,符合“龙头溢价”逻辑。

附录

附录 A:关键术语解释

附录 B:参考文献

曦智科技招股说明书(2026 年 4 月)

弗若斯特沙利文《全球光子计算行业白皮书》(2025 年 12 月)

Nature Photonics, "Integrated photonic computing", Vol. 11, 2017

21 世纪经济报道,《"全球 AI 光算力第一股"曦智科技上市》,2026-04-28

投资界,《曦智科技开盘暴涨 380%》,2026-04-28

Lightmatter 官网产品技术文档(2026 年更新)

Ayar Labs 融资新闻稿(2025 年 11 月)

附录 C:免责声明

本报告基于公开信息整理,不构成投资建议。光子计算属前沿技术,存在高度不确定性。投资者应独立判断,审慎决策。

-END-

-今日互动-

你相信光吗?