一、新茶饮行业爆火,行业规模快速增长至今

2015年新茶饮行业爆火,新品牌不断诞生。2015年以前,中国现制茶饮行业已经出现了“茶+奶+水果”的混合饮品,但做法大多为以茶渣为基底,加入粉末和果酱勾调制成。

Coco都可等早期品牌通过加盟模式初步扩张,但管理粗放,供应链和管理模式尚未统一,各门店的饮品风味和质量参差不齐。

2015年,喜茶推出芝士奶盖茶并大获成功,带动了产品形态的创新和行业标准的提升,开启了新茶饮时代。新式茶饮采用高品质的原茶和新鲜牛奶、天然动物奶油代替茶粉和奶精,并辅以各类新鲜水果和芝士,运用更加专业的萃取工艺及萃取设备,在提升奶茶口感的同时满足消费者的多样化需求,代表产品为鲜果茶、奶盖茶、冷泡茶等。

新茶饮的广大市场和发展潜力也吸引了众多投资者跻身其中,新茶饮品牌如雨后春笋般涌现,茶饮相关企业数量快速增长。根据企查查的数据,2010年奶茶相关企业注册量仅2354家,2015年突破1万家,2018年突破4万家,2019年达到6.1万家。

行业进入转型升级期,市场规模增速放缓,趋于稳健。由于新茶饮既传承了我国源远流长的茶文化,又精准把握了年轻消费者的喜好,新茶饮的客户群体快速扩大,消费场景也得到扩展。

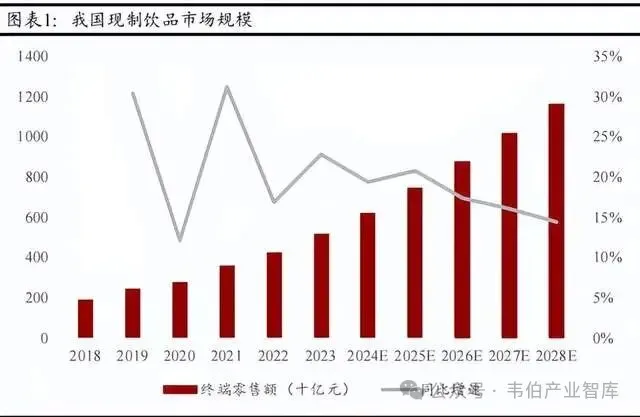

2018年我国现制饮品市场规模约为1878亿元,2023年增长至5175亿元,CAGR达22.47%。除2020年受疫情影响市场规模增速有所减缓,2018到2023年现制饮品市场始终处于终端零售额同比增速高于15%的快速扩张状态。

2024年后,随着市场逐渐饱和与品牌扩张速度放缓,现制饮品市场规模增速预计将逐年下降,2023-2028年CAGR预计为17.59%,行业由规模化扩张转向高质量发展。

二、同质化竞争加剧,行业增长引擎切换

回顾新茶饮的发展历程,行业的增长动力经历了价格升级——平价扩张——频次提升三个阶段。

第一阶段:由于新式茶饮在原料品质、制作工艺、口感体验等方面较传统奶茶实现显著提升,叠加快速的产品迭代能力与持续打造爆款的市场表现,在消费升级浪潮的推动下,价格升级成为品牌战略的重要支点和核心增长引擎。

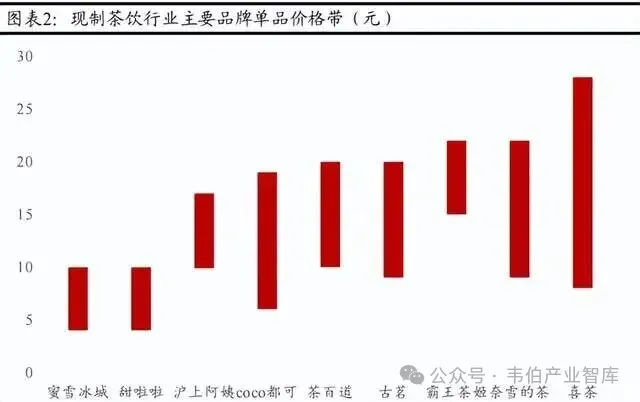

以喜茶和奈雪的茶为代表的高端茶饮门店主要集中在一二线城市,选址以核心商圈与购物广场的黄金铺面为主,通过产品、推新、场景、营销等全方位发力形成品牌护城河,占领消费者心智,进而形成品牌溢价。高端产品价格下探,中端市场竞争激烈。

在疫情冲击、宏观经济增速放缓及居民收入预期减弱等多重因素影响下,消费市场呈现出明显的“性价比转向”。

随着现制茶饮完成从轻奢品到日常必需品的消费认知转变,平价产品日益获得市场青睐。这一趋势倒逼高端品牌纷纷推出中端产品线,通过价格下探争夺市场份额,最终导致行业整体价格中枢下移。目前新茶饮主要品牌中喜茶仍保留高端价格带的单价产品,蜜雪集团及甜啦啦专注平价市场,其余大部分品牌产品单价集中在10-20元的中端价格带,市场竞争激烈。

第二阶段:平价连锁新茶饮品牌通过加盟模式实现规模化扩张,重点布局中低线城市的增量市场,使用轻资产运营策略在提升品牌渗透率的同时通过规模效应摊薄成本,实现“薄利多销”。平价品牌门店选址主要集中在商业街与学校等人流量较大的区域,头部企业依托规模效应实现极致性价比,较低的客单价使得平价茶饮品牌具备更广泛的受众,开店的天花板更高,龙头通过规模效应获得的竞争优势更为突出。同质化竞争激烈,门店扩张速度受限。相较于其他食品饮料行业,新茶饮行业的产品壁垒更低,产品创新难度不断提高,消费者阈值持续抬升,想要产生爆品越来越困难,行业逐渐进入同质化竞争阶段。

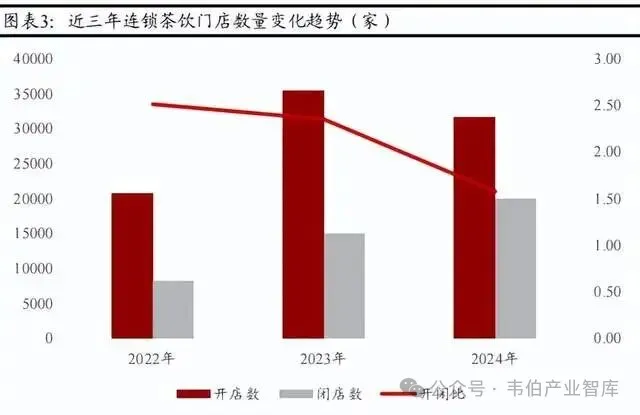

2024年,连锁茶饮新开门店数量较2023年略有下滑,闭店数量近三年却持续上升,开闭比由2022年的2.51下降至2024年的1.58。随着门店渗透率与门店密度不断提升,新开门店面临的经营压力与竞争压力越来越大,各大品牌门店扩张速度将不可避免地逐渐放缓。

三、新茶饮企业上市图谱:市场地位巩固与融资扩张

在新茶饮市场蓬勃发展的背景下,各茶饮头部企业纷纷寻求上市机会。创立于2015年的奈雪的茶率先敲钟,于2021年6月30日在港交所上市,成为新茶饮企业上市第一股。

随后,2008年成立的茶百道也于2024年4月23日在港交所上市。期间,古茗、蜜雪集团、沪上阿姨也多次递交上市申请。最终,古茗于2025年2月12日,蜜雪集团于2025年3月3日,沪上阿姨于2025年5月8日成功上市。此外,今年3月26日,霸王茶姬向美国证券交易委员会公开递交招股书,4月17日在纳斯达克上市。

新茶饮企业集体冲击上市,既有短期资金的需求,也有品牌宣传的需要。从资金角度来看,在供给端,一级市场热度退潮,新茶饮市场增速逐年放缓,资本市场对新茶饮动向预估并不积极;在需求端,现制茶饮行业在逐渐从增量市场转为存量市场,行业竞争愈加激烈,发行上市能为公司在短期内注入大量资金,为公司的扩张发展提供动力,有助于公司加快业务扩张、提升竞争力,抢占市场份额。

从品牌角度来看,虽然公司在上市前可能已经在行业内拥有一定竞争优势,但现制茶饮市场准入门槛不高,产品迭代迅速,新品牌层出不穷,消费者粘性有限,新茶饮公司成功上市将有助于提升投资者和加盟者对于公司的信心,同时也间接对消费者进行了品牌宣传,提升公司的品牌形象;选择海外资本市场能帮助品牌链接全球投资者与资金方,提升公司国际知名度与影响力,有利于进一步吸引国际资本的投入,优化资本结构,为品牌全球化国际化战略铺平道路。

正文目录

1行业发展趋势:门店扩张步伐放缓,展望消费频次提升

11新茶饮行业爆火,行业规模快速增长至今

12同质化竞争加剧,行业增长引擎切换

13行业连锁化程度提高,马太效应显现

2二级市场表现:股价走势分化,下沉市场占优

21新茶饮企业上市图谱:市场地位巩固与融资扩张

22二级市场表现参差,雪王救场激活热潮

23公司业绩比较:高端存瓶颈,下沉有空间

3企业价值增长:产品创新、供应链强化与海外拓展

31产品创新:从“做减法”到“做加法”的健康表达

32供应链强化:寻求规模制胜之道

33海外拓展:从“东方茶文化”到“世界茶习惯”

图表目录

图表1:我国现制饮品市场规模

图表2:现制茶饮行业主要品牌单品价格带(元)

图表3:近三年连锁茶饮门店数量变化趋势(家)

图表4:2023年人均现制饮品消费量(杯)

图表5:2024年部分新茶饮品牌国内门店规模增长情况

图表6:各头部新茶饮企业成立时间与上市情况

图表7:各头部新茶饮企业IPO情况与市场表现

图表8:奈雪的茶上市以来股价走势图

图表9:茶百道上市以来股价走势图

图表10:古茗上市以来股价走势图

图表11:蜜雪集团上市以来股价走势图

图表12:霸王茶姬上市以来股价走势图

图表13:沪上阿姨上市以来股价走势图

图表14:新茶饮行业六家上市公司2024年末门店市场布局(间)

图表15:新茶饮行业六家上市公司2024年末下沉市场布局占比比较

图表16:新茶饮行业六家上市公司2024年度业绩对比

图表17:2020-2024年新茶饮行业投融资情况

图表18:喜茶发布“新茶饮健康标识体系”

图表19:奈雪的茶“树西红柿双抗小红瓶蔬果瓶”

图表20:奈雪的茶“瘦瘦小绿瓶”

图表21:蜜雪集团2023年前三季度七大类饮品原料产能及产量

图表22:蜜雪集团海外营收规模

图表23:东南亚市场现制茶饮规模

图表24:霸王茶姬与中国色研究院探讨东方色彩美学

来源:万联证券;需要报告全文可联系客服。

【免责声明】本文转载自网络,内容版权归原作者所有。如有侵犯您的权益,请及时与我们联系,我们将于第一时间协商版权问题或删除内容。内容为作者个人观点,不代表本公众号立场和对其真实性负责。

商务合作及广告投放联系方式:

联系人:刘老师

手机:14776264685

邮件:WBZX2019@163.com