一、AI加速存储需求高增长

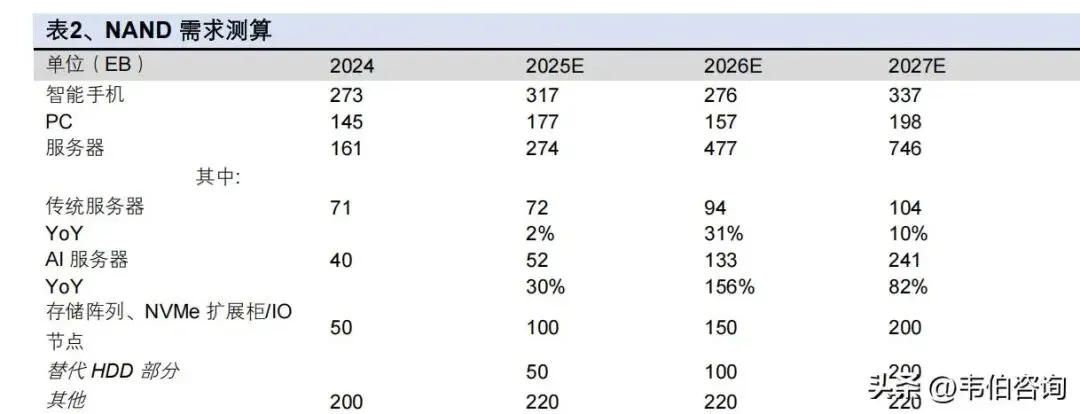

从需求端来看,AI推理需求爆发是存储需求的主要驱动力。根据TrendForce,预计2026年八大主要CSP的合计资本支出将超越7,100亿美元,同比增长约61%。虽然存储涨价对消费电子需求存在较大冲击,但本轮周期是由AI数据中心和云服务商主导,AI对存储需求拉动高于消费电子下滑对存储需求的影响。

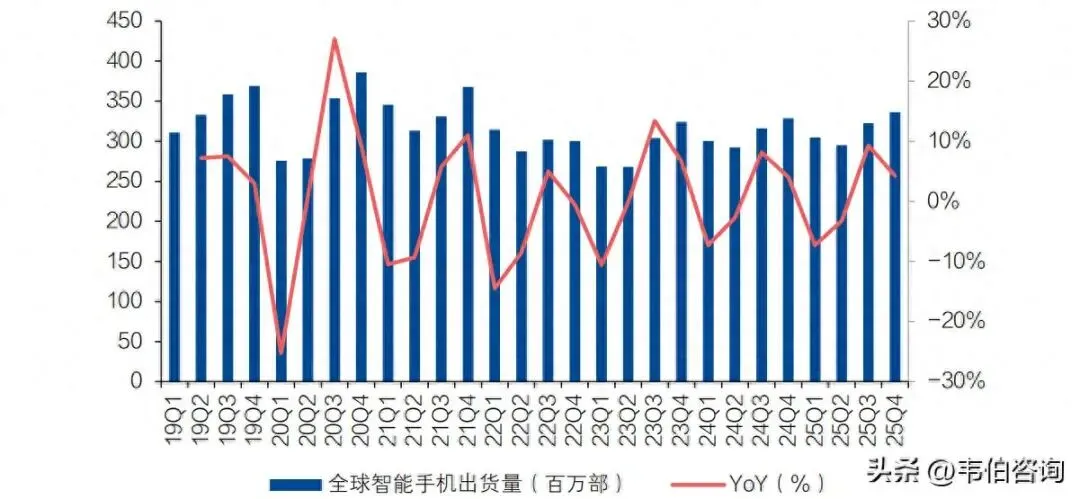

智能手机:受DRAM与NAND闪存供应短缺、价格持续上涨影响,IDC预计2026年全球智能手机出货量同比下降12.9%,2027年智能手机市场将迎来1.9%的温和增长,2028年实现5.2%的较强反弹。

全球智能手机出货量

PC:由于存储价格大幅上涨,对于价格敏感的消费者和中小企业而言,这将导致延迟设备购买计划,延长更换周期,影响PC出货量。IDC预计2026年全球PC出货量同比下降11.3%。

全球PC出货量

二、海外存储大厂产能扩张有限,产能向高端存储倾斜供给侧

海外存储原厂加大Capex投入,但受制于技术升级及扩产周期,产能扩张幅度以及无尘室空间有限,我们预计供需紧张有望持续到2027年之后。

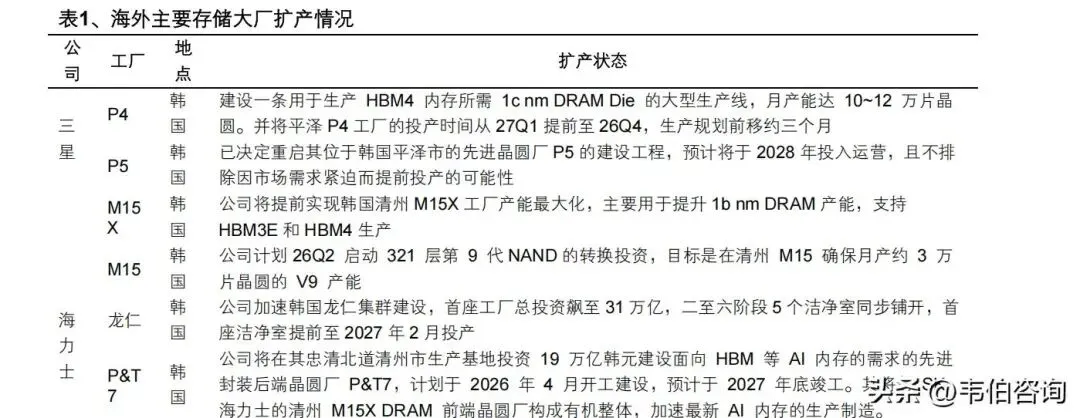

三星:产能规划

1.三星电子计划在平泽P4晶圆厂综合体建设一条用于生产HBM4内存所需1c nm DRAM Die的大型生产线,月产能达10~12万片晶圆。并将平泽P4工厂的投产时间从27Q1提前至26Q4,生产规划前移约三个月。

2.三星已决定重启其位于韩国平泽市的先进晶圆厂P5的建设工程,预计将于2028年投入运营,且不排除因市场需求紧迫而提前投产的可能性。

3.三星电子计划在2026年大幅提升其高带宽内存(HBM)生产能力,目标是将理论产能从目

划在2026年大幅提升其高带宽内存(HBM)生产能力,目前的每月约17万片晶圆提升至约25万片,增幅接近50%。

三、存储行业供需紧张有望持续至2027年

供需关系:目前存储行业供需持续紧张,尤其是SSD、HBM、DDR5等高端产品持续供不应求,本轮景气周期有望延续至2027年以后。

三星:预计未来几年DRAM与NAND的位元需求增长将显著超过供应增长。

海力士:由于标准型DRAM目前的供需极度紧张,这为海力士在谈判桌上赢得了更多筹码。这种紧张局势可能会为2027年的HBM业务带来更优惠的条款。

美光:HBM占比提升和洁净室建设周期延长等因素共同导致存储行业供应紧张,预计这种紧张局面将持续2026年及以后。

闪迪:下个季度供需差将进一步加剧,供不应求持续。

目录

图目录

表目录

四、国内存储公司梳理(部分)

兆易创新:公司是全球唯—一家在NOR Flash、SLC NAND Flash、利基型DRAM和MCU领域均排名全球前十的集成电路设计公司。

NOR Flash:目前NOR Flash呈现持续涨价趋势。由于NOR Flash整体产能是联动的,其中大容量产品单颗价值高,对产能的消耗量大,在供应出现紧缺的时候,大容量产品会较早出现涨价,并逐渐传导到中小容量产品。我们预计NORFlash 26年仍会维持价格上涨的节奏。

利基DRAM:目前利基型DRAM的供应短缺,主要原因是主流应用(数据中心和AI应用等)对存储等芯片的大量需求,挤占了利基型DRAM的产能。行业头部厂商不同程度的停产或减产利基型DRAM产品,导致利基型DRAM产能缺口较大,我们预计2026年涨价趋势有望持续。

定制化存储:随着端侧AI需求的兴起,对定制化存储解决方案提出新的要求,公司控股子公司青耘科技紧贴客户需求,积极开拓包括定制化存储方案在内的新技术、新产品和新市场,从容量、带宽、能耗等方面为客户提供更为定制化的解决方案,重塑端侧存储新形态。公司定制化存储在AI手机、AI PC、汽车、机器人等若干领域的客户拓展进展顺利,预计26年进入规模放量期,想象空间巨大。

来源:兴业证券;需要21页报告全文可联系客服。

【免责声明】本文转载自网络,内容版权归原作者所有。如有侵犯您的权益,请及时与我们联系,我们将于第一时间协商版权问题或删除内容。内容为作者个人观点,不代表本公众号立场和对其真实性负责。

商务合作及广告投放联系方式:

联系人:刘老师

手机:14776264685

邮件:WBZX2019@163.com