双湃智安

2026年4月10日,中国信通院正式发布《2026年网络安全产业发展报告》(以下简称《报告》),系统梳理了2025年我国网络安全产业发展现状,预判了2026年产业发展趋势,为企业布局网络安全领域提供了核心指引。

《2026年网络安全产业发展报告》显示,2025年我国网络安全产业规模突破1.2万亿元,同比增长18.5%,连续5年保持两位数增长,展现出强劲的发展韧性。其中,AI安全、工业数据安全、算网安全三大领域增速均超30%,成为产业增长的核心引擎,而传统网安领域增速放缓,产业结构正在向“智能化、场景化、协同化”转型。

对于企业而言,无论是网安企业、互联网企业,还是工业企业、传统企业,读懂这份报告,找准产业热点,精准布局,才能在激烈的市场竞争中抢占先机,规避风险。本文将深度解读《报告》核心数据、热点领域、面临挑战,给出企业2026年网安布局实操指南,助力企业把握行业趋势,实现高质量发展。

一、核心数据解读:2025年网安产业规模破1.2万亿,增长势头强劲

《报告》用一组核心数据,勾勒出2025年我国网络安全产业的发展全貌,其中3组数据值得重点关注

1. 产业规模:突破1.2万亿元,连续5年两位数增长

2025年,我国网络安全产业规模达到1.21万亿元,同比增长18.5%,较2024年增速提升2.3个百分点,连续5年保持两位数增长。这一增长态势,一方面得益于国家网络安全政策的持续加码(如数据安全法、个人信息保护法的深入实施),另一方面得益于数字化转型的加速,企业对网络安全的需求持续攀升。

《报告》预判,2026年我国网络安全产业规模将突破1.4万亿元,同比增长16.5%,继续保持稳健增长态势,其中AI安全、工业数据安全、算网安全三大领域将贡献主要增长动力。

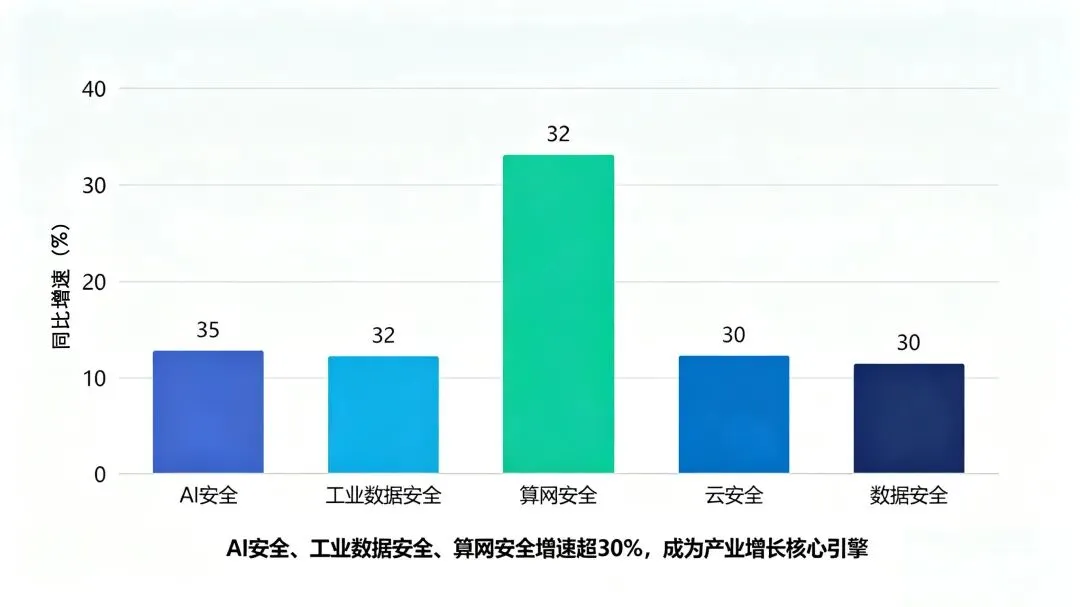

2. 领域增速:三大热点领域增速超30%,成为核心引擎

2025年,网安产业各领域增速呈现“两极分化”态势:传统网安领域(如防火墙、入侵检测)增速放缓,同比增速不足15%;而新兴热点领域增速迅猛,其中AI安全同比增长35%,工业数据安全同比增长32%,算网安全同比增长30%,三大领域合计占产业规模的比重达到45%,成为产业增长的核心引擎。

2. 领域增速:三大热点领域增速超30%,成为核心引擎

2025年,网安产业各领域增速呈现“两极分化”态势:传统网安领域(如防火墙、入侵检测)增速放缓,同比增速不足15%;而新兴热点领域增速迅猛,其中AI安全同比增长35%,工业数据安全同比增长32%,算网安全同比增长30%,三大领域合计占产业规模的比重达到45%,成为产业增长的核心引擎。

此外,云安全、数据安全(通用领域)同比增速分别为22%、20%,保持稳步增长,成为支撑产业发展的重要力量。

3. 市场结构:企业需求主导,中小企业成为新增量

从市场需求来看,企业级市场成为网安产业的核心需求来源,占产业规模的78%,其中大型企业需求占比45%,中小企业需求占比33%。值得注意的是,2025年中小企业网安需求同比增长28%,增速远超大型企业,成为网安产业的新增量,主要得益于中小企业数字化转型加速,以及监管政策对中小企业网安合规的要求不断提升。

二、重点分析:三大热点领域,为何成为增长新风口?

AI安全、工业数据安全、算网安全三大领域增速超30%,并非偶然,而是政策引导、技术发展、市场需求三者共同作用的结果,每个领域的核心逻辑和落地场景,企业需重点把握。

1. AI安全:AI普及催生安全需求,攻防进入智能时代

随着生成式AI、智能体、AI大模型的快速普及,AI技术已广泛应用于工业、金融、政务、医疗等领域,但同时也催生了新的安全风险,推动AI安全成为网安产业的“第一增长热点”。

核心需求场景:① AI模型安全(防范模型投毒、模型窃取、模型对抗攻击);② AI训练数据安全(防范训练数据泄露、非法数据训练、数据偏见);③ AI应用安全(防范AI生成虚假信息、AI滥用权限、AI攻击其他系统)。

《报告》指出,2025年AI安全市场规模突破800亿元,预计2026年将突破1100亿元,增速保持在35%以上。对于企业而言,布局AI安全,重点聚焦AI红队、智能防御工具、AI伦理审查等方向,适配不同行业的AI应用场景,将迎来广阔市场空间。

2. 工业数据安全:工业数字化深入,安全需求刚性增长

随着工业互联网、智能制造的深入推进,工业数据已成为工业生产的核心生产要素,但工业数据泄露、篡改、窃取等安全事件频发,推动工业数据安全需求刚性增长,成为产业增长的“核心支撑”。

核心需求场景:① 工业数据全生命周期防护(采集、传输、存储、使用、共享、销毁);② OT/IT融合场景防护(防范IT网络风险渗透至OT网络,影响工业生产);③ 工业供应链数据安全(防范供应链投毒、核心工艺数据泄露)。

结合4月8日发布的工业数据安全国标GB/T 44462.4-2026,工业数据安全的合规要求进一步提升,企业对工业数据分类分级、加密防护、安全审计等产品和服务的需求将持续攀升,预计2026年工业数据安全市场规模将突破900亿元。

3. 算网安全:算力网络普及,安全成为核心保障

随着“东数西算”工程的深入推进,算力网络已成为数字经济发展的核心基础设施,算力的调度、传输、存储、使用全环节,都面临着网络攻击、数据泄露、算力劫持等安全风险,推动算网安全成为新的增长热点。

核心需求场景:① 算力网络防护(防范算力节点攻击、算力调度安全);② 边缘计算安全(边缘节点防护、数据本地处理安全);③ 云边端协同防护(云平台、边缘节点、终端设备的协同防御)。

《报告》指出,2025年算网安全市场规模突破750亿元,预计2026年将突破970亿元,增速保持在30%以上。对于企业而言,布局算网安全,重点聚焦零信任、算力隔离、安全调度等技术,适配算力网络的发展需求,将成为新的盈利增长点。

三、产业挑战:4大痛点,企业布局需规避

虽然网安产业增长势头强劲,但《报告》也指出,我国网络安全产业仍面临4大痛点,企业在布局过程中需重点规避,避免盲目投入。

1. 人才短缺:供需缺口扩大,制约产业发展

2025年,我国网络安全人才缺口达到120万人,较2024年扩大15%,其中AI安全、工业数据安全、算网安全等新兴领域人才缺口尤为突出,人才短缺已成为制约产业发展的核心瓶颈。对于企业而言,需加强人才培养和引进,同时借助智能化工具,降低对高端人才的依赖。

2. 标准落地不足:部分领域标准缺失,合规难度大

虽然我国已出台多项网安相关标准,但部分新兴领域(如AI安全、算网安全)的标准仍不完善,存在标准缺失、标准不统一的问题,导致企业合规难度大,产品同质化严重。企业需密切关注标准动态,主动参与标准制定,提前布局符合未来标准的产品和服务。

3. 技术创新不足:核心技术依赖进口,自主可控能力弱

我国网安产业虽然规模庞大,但核心技术(如高端芯片、核心算法、安全操作系统)仍依赖进口,自主可控能力较弱,部分高端产品被国外企业垄断,导致企业盈利空间受限。企业需加大研发投入,聚焦核心技术创新,提升自主可控能力。

4. 中小企业合规能力弱:需求旺盛,但落地困难

2025年中小企业网安需求增速迅猛,但中小企业普遍存在资金不足、技术薄弱、人才短缺的问题,网安合规落地困难,多存在“重形式、轻实效”的现象。对于网安企业而言,可推出轻量化、低成本的网安产品和服务,适配中小企业需求,挖掘新增量市场。

四、实操指南:2026年企业网安布局全步骤

结合《报告》趋势和产业痛点,企业可按照以下步骤,精准布局2026年网安工作,兼顾合规、安全和市场竞争力,实现稳步发展。

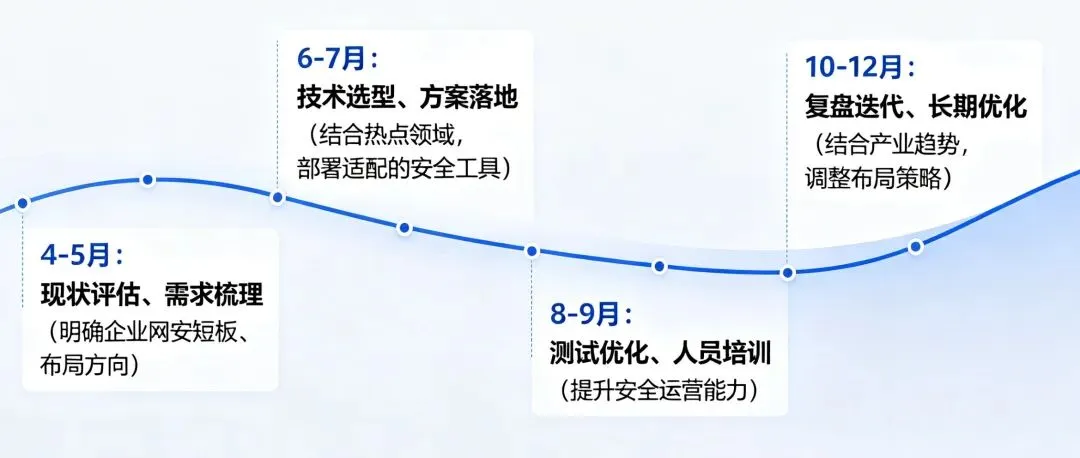

第一步:4-5月:现状评估+需求梳理(奠定基础)

核心任务:全面评估企业当前网络安全现状,梳理自身安全短板和需求,结合产业热点,明确布局方向。

现状评估:排查企业网络安全漏洞、数据安全风险、技术短板,明确当前安全防护体系的不足;

需求梳理:结合企业自身行业特点(如工业企业重点关注工业数据安全,AI企业重点关注AI安全),梳理合规需求、安全需求、业务需求;

方向明确:结合产业热点,确定布局重点(如中小企业可聚焦轻量化网安产品,大型企业可布局AI安全、算网安全等高端领域)。

第二步:6-7月:技术选型+方案落地(核心环节)

核心任务:结合需求和布局方向,选择合适的网安技术、产品和服务,推进安全方案落地。

技术选型:优先选择适配自身需求、符合行业标准、具备自主可控能力的网安技术和产品(如工业企业可选择工业数据加密工具、OT/IT隔离设备,AI企业可选择AI红队、模型安全检测工具);

方案落地:制定详细的安全方案,推进网安产品部署、技术落地,重点完善核心场景的安全防护(如数据全生命周期防护、算力网络防护);

成本控制:中小企业可选择轻量化、低成本的网安产品和服务,避免盲目投入;大型企业可加大研发投入,布局核心技术,提升自主可控能力。

第三步:8-9月:测试优化+人员培训(提升能力)

核心任务:对落地的安全方案进行测试优化,加强人员培训,提升企业安全运营能力。

测试优化:对部署的网安产品、安全方案进行全面测试,排查漏洞和不足,及时优化调整,确保安全方案有效落地;

人员培训:开展全员网安培训,重点培训核心岗位人员(如安全运维人员、技术人员),提升网安意识和操作能力,缓解人才短缺压力;

应急演练:制定网安应急预案,组织开展应急演练,提升企业应对网络安全事件的能力。

第四步:10-12月:复盘迭代+长期优化(持续提升)

核心任务:复盘全年网安工作,结合产业趋势和企业业务发展,调整布局策略,实现长期优化。

复盘迭代:总结全年网安工作的成效和不足,分析安全事件、合规问题的原因,优化安全方案和管理制度;

趋势跟进:密切关注网安产业趋势、政策动态、标准更新,及时调整布局方向(如跟进AI安全、算网安全的最新技术和标准);

长期优化:建立网安工作长效机制,持续推进技术创新、人才培养、合规建设,提升企业网络安全综合能力。

五、不同类型企业布局建议

不同类型的企业,网安需求和布局重点不同,结合《报告》趋势,给出以下针对性建议:

1. 网安企业:聚焦热点,打造核心竞争力

重点布局AI安全、工业数据安全、算网安全三大热点领域,加大研发投入,提升核心技术自主可控能力;推出轻量化、低成本的产品和服务,适配中小企业需求;加强与工业、金融、政务等行业的合作,打造场景化解决方案,提升市场竞争力。

2. 工业企业:合规先行,筑牢工业数据安全防线

重点落实工业数据安全国标GB/T 44462.4-2026要求,推进工业数据分类分级、全生命周期防护,完善OT/IT融合防护架构;加强工业供应链数据安全防护,防范供应链投毒风险;结合自身生产场景,部署适配的工业网安产品,确保生产安全和数据安全。

3. 互联网企业:聚焦AI安全,防范新型安全风险

重点布局AI模型安全、训练数据安全、AI应用安全,防范AI生成虚假信息、模型泄露、AI攻击等新型安全风险;完善数据安全防护体系,落实个人信息保护合规要求;加强算力网络安全防护,适配云边端协同发展需求。

4. 中小企业:轻量化布局,满足基础合规需求

优先选择轻量化、低成本的网安产品和服务(如基础防火墙、数据加密工具),满足基础合规需求;加强员工网安培训,提升网安意识;密切关注行业标准和监管要求,避免合规风险,逐步提升安全防护能力。

六、把握趋势,布局未来,抢占网安产业新机遇

2026年,我国网络安全产业将继续保持稳健增长,AI安全、工业数据安全、算网安全三大热点领域将持续爆发,成为产业发展的核心引擎。对于企业而言,无论是网安企业还是各行业企业,只有读懂产业趋势、找准布局方向、规避产业痛点,才能在网安产业的浪潮中抢占先机。

网络安全已成为数字经济发展的“生命线”,2026年,企业需以合规为基础、以技术为支撑、以需求为导向,稳步推进网安布局,既筑牢自身安全防线,也把握产业发展新机遇,实现高质量发展。

END

内容主要整理自相关网站资料,仅供学习、交流之目的。

版权归原作者或机构所有,若涉及版权问题,烦请留言联系,我们将第一时间更正或删除。

回顾往期内容