2021年,美国医美市场单年增长50%;2024年,这个数字变成了5%。

很多人看到这种断崖式的数据对比,第一反应往往是“行业不行了”。但将这两个数字放在一起审视,恰恰说明了相反的事实。2021年的50%本质上是疫情期间积压需求的集中释放与报复性反弹,并非真实的行业常态;而2024年的5%,才是这个市场真正的底色——在205亿美元的庞大总规模下,市场依然保持着稳健增长,但驱动力已不再是短暂的“风口”,而是用户真实且持续的需求。

Skytale与Guidepoint Qsight联合发布的2025年度白皮书Defining the Future of Aesthetics: A Market Coming of Age,将这一转变阐述得十分透彻:美国医美行业正正式从“快速扩张期”迈入“成熟期”,其底层的增长逻辑已经彻底更换。

5%的增速,对很多行业来说是健康数字。但在已经习惯了两位数甚至三位数增速的美国医美从业者眼里,这是一个需要适应的现实。

问题不只是数字小了。更关键的变化是,每家机构的同店增长只有不到1%——这意味着整个市场的蛋糕在长,但不是每家店的盘子都在变大,而是涌入了越来越多的新开门诊来瓜分这块蛋糕。过去几年,美国医美门诊数量扩张的速度远超市场本身的增速,结果就是:总量看起来还在涨,但摊到每家机构头上,增量其实越来越稀薄。

这个规律国内从业者应该不陌生。中国轻医美、皮肤诊所的集中扩张大约在2017-2020年,到2019年前后竞争就已经开始白热化。美国这波扩张更多是后疫情的反弹周期,但殊途同归——机构数量跑赢了市场增速,增量被摊薄是早晚的事。

205亿的总量掩盖了品类内部的剧烈分化。不同的项目,现在面对的是完全不同的市场逻辑。

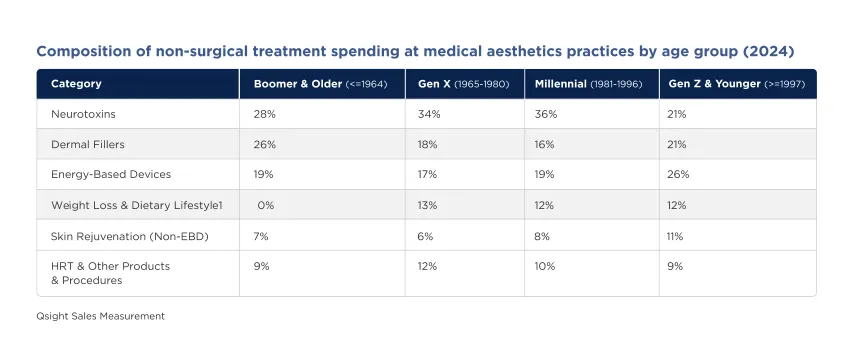

神经毒素(肉毒素)是最稳的。神经毒素(肉毒素)依然是最稳的品类。2024年同比增长8%,占总支出31%,千禧一代(1981-1996)和X世代(1965-1980)是主要受众(各占36%和34%),复购周期稳定(一般3-6个月一次),属于高频刚需。

真皮填充则出现了下滑。透明质酸填充(HA)整体下降4%,至30亿美元。这个品类在疫情期间曾经历需求集中释放,疫后热度回落是正常回调,具体原因报告未单独展开。

生物刺激类填充(biostimulatory injectables,以Sculptra、Radiesse等为代表)却在同期逆势增长4%,至7.87亿美元。它的机制与HA填充不同,是刺激自体胶原再生,而非直接填充容积。受众以X世代为主(占42%)。

能量设备(EBD)的分化最为极端。整体下降5%,但皮肤紧致类设备逆势增长6%,激光脱毛下滑9%,非手术塑身更是暴跌22%。

激光脱毛的下滑原因比较清晰:市场高度成熟,价格透明,新客单价被压得很低,机构的利润空间有限,获客意愿在下降。

非手术塑身(冷冻溶脂、射频溶脂等)的下降则要复杂一些。GLP-1药物确实分流了一部分原来考虑做非手术减脂的客户,但这并不意味着两者是完全替代关系——GLP-1针对的是有代谢性减重需求的人群(BMI较高、腹部内脏脂肪明显),而非手术塑身解决的是局部轮廓问题(双下巴、手臂拜拜肉、马甲线塑造)。真正受影响的是处于两者交叉地带的客户——既不是真的需要药物减重,又被GLP-1的风头盖过了原有的消费决策。此外,消费降级趋势下,非手术塑身这类“锦上添花”的项目,优先级也容易往后排。

报告里有一组消费者画像数据,值得细看。

年龄层上,千禧一代和X世代共同撑起了医美消费的主体,这两个群体加起来近七成,是最核心的目标客户。

各代际的偏好差距直接决定了机构的品类配置策略。千禧一代是神经毒素的最大受众(36%),因为他们是“预防性抗衰”观念最强的一代——不等到皱纹深了才去打,而是从二十多岁就开始维护面部。X世代则是填充和生物刺激类项目的主力,需要的是修复而非预防。Z世代(≥1997)对能量类设备的热情最高(26%),因为他们更在意的是皮肤质地、毛孔、均匀度,不是面部容量——这也解释了为什么射频、皮秒、强脉冲光在年轻群体中更受欢迎。

性别端的数据给出了另一个视角。男性消费结构和女性几乎是两条完全平行的赛道。女性以神经毒素(35%)和填充(21%)为主,基本符合预期;男性则有45%的消费集中在HRT(激素替代)和植发等项目上,减重消费占15%,比女性(12%)还高。换句话说,GLP-1减重不是女性专属市场,男性端的需求同样旺盛,而且增长潜力可能更被低估——目前大多数医美机构的男性营销还停留在“男士焕肤”的层面,并没有真正切入男性最在意的几个核心痛点。

没有哪个品类比GLP-1更能代表这几年美国医美行业的投机性。

2022年+74%,2023年+235%,2024年+55%,然后2025年Q2——增速第一次没有出现两位数。三年暴涨的根本原因不是这个品类本身多好,而是政策开了一扇窗:品牌GLP-1药物(司美格鲁肽、替尔泊肽)在美国一度出现供应短缺,FDA因此允许复合制剂药房制造和分发相同成分的仿制版,医美诊所趁机入局,把开药成本和销售利润之间的空间吃得很干净。

短缺状态在2025年初陆续被FDA宣告结束,品牌药供应恢复,复合制剂的合法通道收窄,这扇窗实际上已经在关闭。2025年Q2增速的骤然失速,是政策红利退出的直接反映,不是需求消失了,而是靠规则漏洞支撑的增量无法持续。

更麻烦的是市场信号。报告直接写道:如果一家机构的GLP-1收入占比过高,投资人会在估值上打折扣。这不只是监管风险,还有商业模式的可持续性问题——一旦品牌药价格降下来,或者监管进一步收紧,整个品类的利润空间可能快速压缩。做减重是可以的,但把它做成主营项目,是在赌政策窗口期,而这个窗口正在关闭。

M&A(Mergers and Acquisitions)这块,报告的态度是谨慎乐观。Skytale自己2022年以来已完成20+笔医美交易,目前仍有约10笔在推进中,他们判断2026年有望成为美国医美并购的历史纪录年份。

并购活跃的逻辑不复杂:市场进入成熟期,靠单店有机增长很难,通过收购快速获得品牌、患者资产和地域密度,成本比新开店更低。PE的偏好也很清晰——他们看的不是规模,而是质量:医生团队是否稳定、订阅会员收入占比有多高、品牌有没有护城河、区域布局是否形成密度优势。报告说,高质量资产的估值比行业平均高出30%-100%,差的不只是百分比,而是机构有没有在积累真正的核心竞争力。

但并购热潮背后,监管侧的信号同样在加强。2025年末至2026年初,联邦和各州对医美行业的关注度明显上升——执业范围、监督协议、复合药房处方权、GLP-1开具标准,都已出现在各州立法讨论里。报告没有回避这一点:行业如果不在自律上走到前面,就等着被外力规范。

整份报告读下来,传递的判断是一致的:下一个阶段,赢的不是扩张最快的,而是运营最扎实的。

市场增速慢下来之后,钱不再流向“新开了多少家”,而是流向“老客留得住、收入结构健康、医生团队稳定”的机构。投资人评估的维度已经变了:留存率、人均年度消费、收入来源多元化程度、临床人才的培养体系——这些指标决定了一家机构的估值是高于同行30%还是100%。

品类的选择、消费者的年龄层分布、区域的竞争格局,不同机构的起点和条件各有不同。但有一件事是普适的:对患者诚实,做复购,把留存当作核心KPI去做,比花钱拉新客要有效得多。

美国的医美行业走到这一步,用了大约十年。中国的医美市场处于哪个阶段,每家机构可以对照着想一想。答案可能比预期来得更早。

报告来源:

Skytale Group & Guidepoint Qsight. Defining the Future of Aesthetics: A Market Coming of Age. December 2025.

往期精彩 | |

GSD官方小红书号

GSD官方微博号