提到阿联酋,很多人的第一反应仍然是石油。这一认知正在被颠覆。阿联酋正经历一轮深层次产业结构调整,经济重心逐步从石油等能源出口延伸至以制造业为核心的多元体系。

数据显示,2024年阿联酋非石油GDP占比已超过75%。在这一转型过程中,化工行业正在成为制造业体系中的核心之一。

2025年,阿联酋化工行业产值约为864亿迪拉姆,占制造业增加值的4.3%。与此同时,一个更具结构性的变化正在出现:行业正在从大宗石化,向高附加值与全球化竞争演进。

如需获取更完整的行业分析与数据洞察,欢迎下载《阿联酋化工行业报告(节选)》,深入了解市场结构、发展趋势及关键机会点。

01

行业进入结构调整阶段:

增速平稳,价值提升

从整体规模看,阿联酋化工行业处于温和增长区间。

预计至2029年,行业年复合增长率约为2.5%。单纯从增速判断,容易低估其发展潜力。

更关键的变化体现在结构层面:

从基础化学品逐步向特种化学品延伸

从出口导向逐步转向本地制造与区域供应链协同

从石油依附逐步向独立工业体系发展

其中,特种化学品成为增长较快的细分领域,2025年市场规模达到264亿迪拉姆,并持续扩大。整体来看,行业特征正在向高附加值、高技术含量及更复杂的应用场景转变。

02

增长动力形成合力:

政策、需求与资本共同驱动

阿联酋化工行业的发展,来源于多重因素的叠加。

01

政策驱动:

工业体系持续强化

以“3000亿行动”为代表的国家战略,提出在2031年前显著提升工业对GDP的贡献。

在这一框架下,化工行业被纳入重点发展领域。政策推动体现在多个层面:

· 工业园区建设(如KEZAD)

· 投资激励机制

· 基础设施完善

整体目标在于构建具备长期稳定性的制造业生态体系。

02

需求驱动:

人口与城市化带来持续支撑

阿联酋人口结构具备明显特征:

· 约64%处于25–54岁工作年龄

· 城市化率接近88%

这一结构带动多类需求持续增长:

· 建筑相关化学品

· 水处理与海水淡化

· 消费类化学品

化工行业在这一过程中逐步融入城市运行体系,与基础设施和日常消费形成更紧密关联。

03

资本驱动:

投资与项目推动产业升级

2025年,阿联酋绿地外商直接投资达到1217亿迪拉姆,同比增长78%。

同时,多项重点项目正在推进:

· 大型化工综合体建设

· 高性能材料平台布局

· 本地制造能力提升

资本的持续进入,正在推动行业向更高质量发展阶段过渡。

03

行业结构逐步清晰:

五大细分领域形成格局

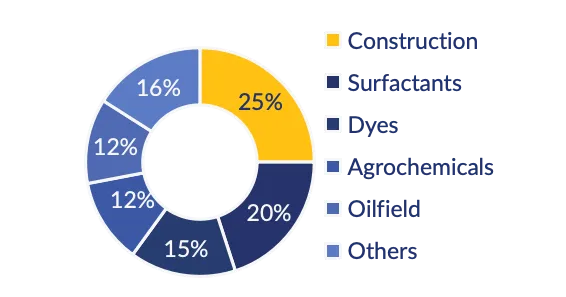

当前,阿联酋化工行业已形成较为明确的细分结构:

01

基础与工业化学品

为制造业、金属加工及公用事业提供基础支持。

02

特种化学品

应用于建筑、油田及水处理等领域,具备更高利润空间。

03

农用化学品

与粮食安全相关,具有稳定需求基础。

04

水处理与海水淡化化学品

在区域环境条件下具备长期需求支撑。

01

医药中间体

处于发展阶段,附加值较高。

整体结构显示,行业正由单一石化体系向多元应用驱动转变。

04

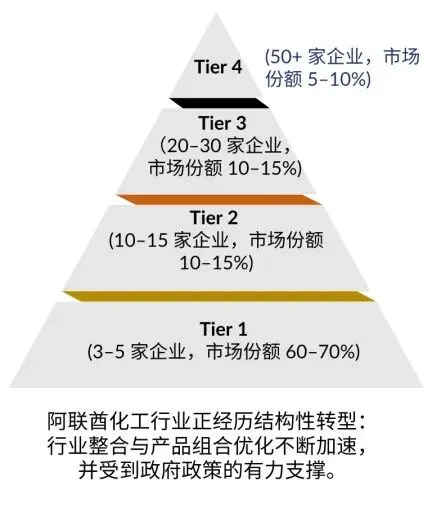

市场格局:

集中度较高,进入需精准定位

阿联酋化工行业呈现出明显的集中化特征:

头部企业约3至5家,占据60%至70%市场份额

第二梯队约10至15家,占比约10%至15%

其余为中小企业及细分领域参与者

主要市场参与者包括一体化石化集团、国有平台以及国际化工企业。

在这一结构下,企业进入市场时,需要重点考虑切入路径与细分领域定位。

结合当前行业结构,企业机会主要集中在以下方向:

01

特种化学品

利润率通常在25%至40%区间,具备较强吸引力。

02

本地化生产

随着制造业扩展,本地供应链需求持续提升。

03

绿色化学与ESG转型

在净零排放目标背景下,低碳产品逐步成为采购重要考量。

05

进入门槛:

结构性挑战仍然存在

行业发展伴随多项现实挑战:

原材料价格波动,约60%至70%成本与油气相关

合规体系复杂,涉及多项国际及本地标准

供应链与物流管理要求较高

绿色转型带来额外资本投入

这些因素对企业运营能力提出更高要求。

06

关键变量:

合规能力的重要性持续提升

在阿联酋化工行业中,合规能力对企业运营具有直接影响。

企业在不同阶段需面对多类监管要求,包括:

工业许可审批

环境合规要求

危险品管理

进出口监管

从设立到日常运营,合规要求贯穿整个业务流程,并影响企业的稳定性与扩展能力。

综合来看,阿联酋化工行业正处于结构性调整阶段:

从资源驱动逐步走向产业驱动

从规模导向逐步转向价值导向

从区域市场逐步融入全球供应链体系

在政策、资本与需求的共同作用下,行业仍具备持续发展潜力。

如需获取更完整的行业分析与数据洞察,欢迎扫码下载《阿联酋化工行业报告(节选)》,或联系我们为您定制专属行业研究报告,助力您的市场决策与布局。

长按关注

公众号

长按关注

视频号

长按关注

小红书

点击“阅读原文”了解更多