国信证券化工团队

【荣盛石化|深度报告:炼化利润有望修复,硫磺提供业绩增量】-国信证券

核心观点

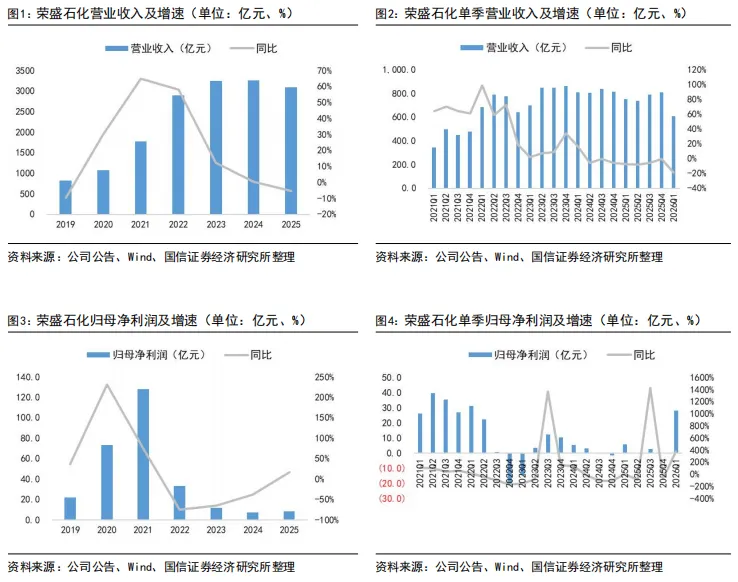

2025年归母净利润8.5亿元,同比增长17%;2026年Q1归母净利润28.2亿元,同比增长379%。2026年4月27日,公司发布2025年年报及2026年一季报,公告显示,2025年公司实现营业收入3086.2亿元,同比下降5.47%;实现归母净利润8.48亿元,同比增长17.09%;扣非归母净利润9.04亿元,同比增长18.58%;经营活动产生的现金流量净额为454.06亿元,同比增长31.20%。营收下降主要为PTA、石化产品等主要产品价格下行所致,而利润逆势增长的核心驱动力在于公司通过合理安排成品油出口窗口期,炼油产品毛利率由17.57%提升至22.92%。2026年Q1,公司业绩迎来强劲拐点,实现归母净利润28.15亿元,同比大幅增长378.5%,公司PX-PTA-聚酯板块价差不断修复、硫磺价格高位上涨、公司消费税因国内成品油销售减少而降低等因素共同推动公司盈利高速增长。

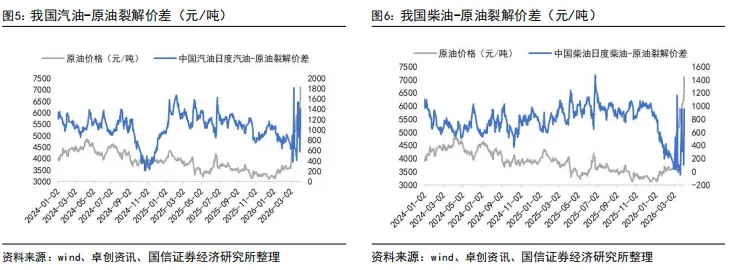

石化板块:2026年Q1成品油出口同比增加,硫磺价格快速上涨,盈利能力显著修复。2025年公司炼油产品板块实现毛利率22.92%,同比提升5.35个百分点,构成了2025年全年利润增长的主要贡献。2026年Q1公司炼油炼化板块盈利持续改善:原料进口方面,受美伊冲突影响,原油价格快速上涨,公司凭借与沙特阿美的战略合作及全球多元化采购策略,已覆盖中东、北美、南美、非洲等区域的全球化采购体系,原油采购不涉及敏感地区货源,可有效规避制裁关联风险并保障了原料供应安全性成本;成品油出口方面,作为国内唯一拥有成品油出口配额的民营炼化企业,公司充分利用海内外成品油裂解价差扩大的窗口期进行套利,2025年公司获得成品油出口配额350万吨并完成出口,2026年Q1公司实现成品油出口94万吨;副产品硫磺方面,公司生产成本相对固定,其价格上涨直接增厚利润,2025年初至今硫磺价格从约1500元/吨涨至2026年4月的6100元/吨,公司拥有国内第三约121万吨的硫磺产能,硫磺价格上涨成为石化板块重要的利润弹性来源。

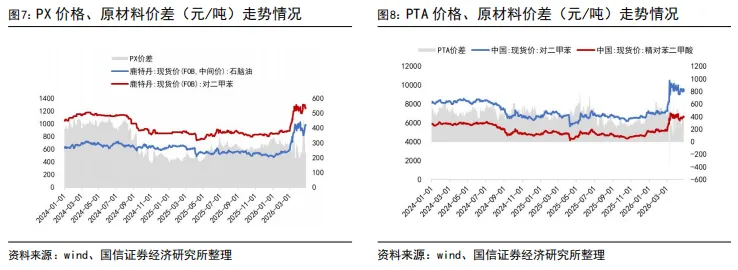

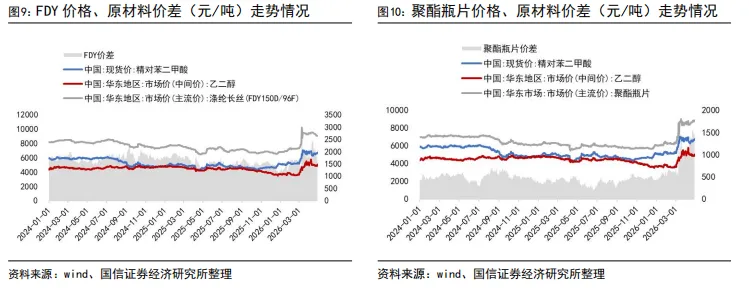

PX-PTA-聚酯链:PX景气向上,中游“反内卷”修复。聚酯产业链各环节在2025年表现分化,但整体呈现出向上修复的趋势。PX方面,受益于2024-2025年国内产能零扩张,而下游PTA需求稳步增长,PX供需格局持续改善。PX-石脑油价差在2025年底已修复至325美元/吨,较年初提升95%,并在2026年Q1维持在约290美元/吨的高位,为芳烃业务提供了有力支撑。PTA方面,2025年是业绩的拖累项之一,板块业务毛利率为-1.40%。为应对困境,行业自2025年下半年开启“反内卷”,头部企业带头协同减产,公司自2025年8月起主动下调PTA装置负荷。随着行业自律的推进,PTA加工费在2026年初已回升至300-400元/吨的盈亏平衡线附近,盈利状况有望逐步改善。聚酯产品方面,瓶片、长丝等产品在2025年同样面临低价差压力,但随着行业协同减产,叠加需求稳步增长,瓶片加工费在2026年Q1已由年初的500元/吨提升至接近1000元/吨,盈利修复显著。

依托一体化炼化项目,下游新能源、新材料项目稳步推进。公司通过“强链补链”策略,2022年至今加快布局下游化学新材料,瞄准新能源和高端材料领域,通过投建浙石化高端新材料项目、浙石化高性能树脂项目、金塘新材料项目等部署了EVA、POE、DMC、PC和ABS等一批新能源新材料产品,产品链不断丰富,其中120万吨ABS、30万吨EVA已在2024-2025年陆续投产,其余产品预计将于2026-2027年逐步投产。随着新项目的稳步推进,公司新能源材料、可再生塑料、特种合成材料和高端合成材料等产能将得到有序扩充,新材料转型逐步加速。

风险提示:环保政策的风险、安全生产的风险、原材料价格大幅波动的风险、新建产能投产不及预期的风险、产品价格及盈利能力下滑的风险、地缘政治的风险等。

1

2025年归母净利润8.5亿元,同比增长17%;2026年Q1归母净利润28.2亿元,同比增长379%

2026年4月27日,公司发布2025年年报及2026年一季报,公告显示,2025年公司实现营业收入3086.2亿元,同比下降5.47%;实现归母净利润8.48亿元,同比增长17.09%;扣非归母净利润9.04亿元,同比增长18.58%;经营活动产生的现金流量净额为454.06亿元,同比增长31.20%。营收下降主要为PTA、石化产品等主要产品价格下行所致,而利润逆势增长的核心驱动力在于公司通过合理安排成品油出口窗口期,炼油产品毛利率由17.57%提升至22.92%。2026年Q1,公司业绩迎来强劲拐点,实现归母净利润28.15亿元,同比大幅增长378.5%,公司PX-PTA-聚酯板块价差不断修复、硫磺价格高位上涨、公司消费税因国内成品油销售减少而降低等因素共同推动公司盈利高速增长。

2

石化板块:2026年Q1成品油出口同比增加,硫磺价格快速上涨,盈利能力显著修复

政策+自律双轨“反内卷”,推动炼油炼化行业优化竞争格局2025年公司炼油产品板块实现毛利率22.92%,同比提升5.35个百分点,构成了2025年全年利润增长的主要贡献。2026年Q1公司炼油炼化板块盈利持续改善:原料进口方面,受美伊冲突影响,原油价格快速上涨,公司凭借与沙特阿美的战略合作及全球多元化采购策略,已覆盖中东、北美、南美、非洲等区域的全球化采购体系,原油采购不涉及敏感地区货源,可有效规避制裁关联风险并保障了原料供应安全性成本;成品油出口方面,作为国内唯一拥有成品油出口配额的民营炼化企业,公司充分利用海内外成品油裂解价差扩大的窗口期进行套利,2025年公司获得成品油出口配额350万吨并完成出口,2026年Q1公司实现成品油出口94万吨;副产品硫磺方面,公司生产成本相对固定,其价格上涨直接增厚利润,2025年初至今硫磺价格从约1500元/吨涨至2026年4月的6100元/吨,公司拥有国内第三约121万吨的硫磺产能,硫磺价格上涨成为石化板块重要的利润弹性来源。

美伊战争以来,原油价格快速上涨,国内汽柴油裂差受我国成品油保供及国内炼厂开工率下降等因素影响出现较大波动,成品油盈利能力有所减弱。

3

PX-PTA-聚酯链:PX景气向上,中游“反内卷”修复。

聚酯产业链各环节在2025年表现分化,但整体呈现出向上修复的趋势。PX方面,受益于2024-2025年国内产能零扩张,而下游PTA需求稳步增长,PX供需格局持续改善。PX-石脑油价差在2025年底已修复至325美元/吨,较年初提升95%,并在2026年Q1维持在约290美元/吨的高位,为芳烃业务提供了有力支撑。PTA方面,2025年是业绩的拖累项之一,板块业务毛利率为-1.40%。为应对困境,行业自2025年下半年开启“反内卷”,头部企业带头协同减产,公司自2025年8月起主动下调PTA装置负荷。随着行业自律的推进,PTA加工费在2026年初已回升至300-400元/吨的盈亏平衡线附近,盈利状况有望逐步改善。聚酯产品方面,瓶片、长丝等产品在2025年同样面临低价差压力,但随着行业协同减产,叠加需求稳步增长,瓶片加工费在2026年Q1已由年初的500元/吨提升至接近1000元/吨,盈利修复显著。

4

依托一体化炼化项目,下游新能源、新材料项目稳步推进

5

风险提示

环保政策的风险、安全生产的风险、原材料价格大幅波动的风险、新建产能投产不及预期的风险、产品价格及盈利能力下滑的风险、地缘政治的风险等。

证券投资评级与免责声明

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。