国信证券石化化工团队

【湖北宜化|2025年中报点评:优质资源重组落地,搬迁项目多点开花】-国信证券

【湖北宜化快评 | 宜昌新发投完成股权过户,新疆宜化成为控股子公司】-国信证券

【湖北宜化|公司快评:现金收购优质资产,看好公司盈利上行】-国信证券

【湖北宜化| 2024年三季报点评:资产重组持续推进,前三季度归母净利润同比增长95%】-国信证券

【湖北宜化 | 2024年半年报点评:磷酸二铵量价齐升,具备上游资源优势】-国信证券

【湖北宜化|快评:主营产品量价齐升,公司盈利水平大幅增长】-国信证券

核心观点

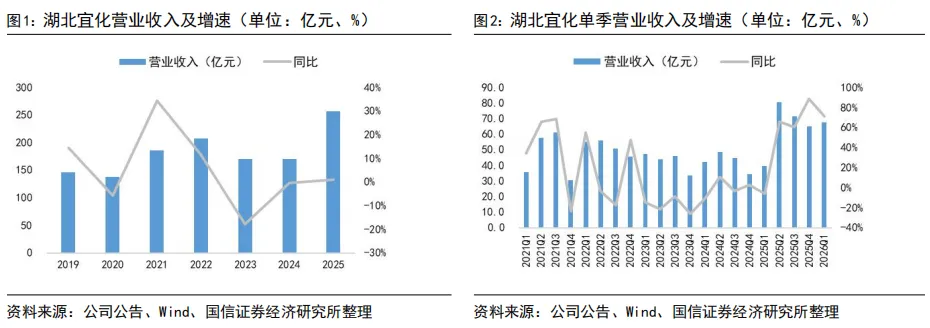

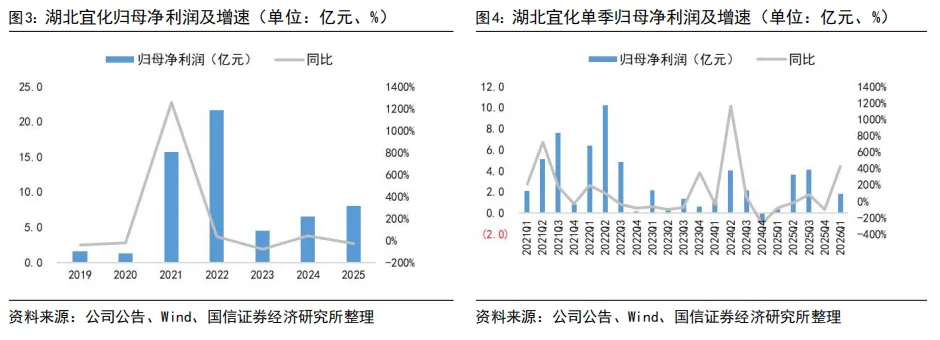

公司2025年实现归母净利润8.09亿元,同比减少24.25%,扣非后归母净利润5.02亿元,同比增长17.70%;2026年Q1实现归母净利润1.81亿元,同比提升36.19%。公司主营业务涵盖化肥、化工、煤炭等领域,具备尿素产能216万吨/年,磷铵产能165万吨/年,PVC产能90万吨/年,均处于行业前列;季戊四醇产能约7万吨/年,产能排名全球第二、亚洲第一。2026年4月24日晚,公司发布2025年年度报告,报告显示,2025年公司实现销售收入256.53亿元,同比增长1.02%;实现归母净利润8.09亿元,同比减少24.25%。其中,第三季度磷肥出口价差走扩,公司依托出口配额业绩表现优异,实现归母净利润4.13亿元;第四季度原料硫磺价格快速上涨,此外公司计提资产减值、信用减值合计0.97亿元,2025年Q4归母净利润为-300.32万元。2026年Q1公司实现营收67.56亿元,同比提升15.03%,环比提升4.16%;实现归母净利润1.81亿元,同比提升36.19%,环比提升6131.30%,公司2026年Q1化肥、煤炭产销稳定,联营企业投资收益增长,研发费用环比大幅降低,共同推动公司业绩高增。

新疆宜化完成并表,煤-化一体化产业链优势凸显。报告期内,公司完成重大资产重组,持有新疆宜化股权比例由39.4%提升至75%,新疆宜化成为公司控股子公司,公司主营业务拓展至煤炭的生产及销售。新疆宜化生产所需核心原材料煤炭、原盐、石灰石均为自有矿山生产,形成了良好的协同效应。其中,新疆宜化矿业拥有新疆准东五彩湾矿区一号露天煤矿,核定产能为3000万吨/年。2025年,受市场供需关系影响,煤炭价格有所下滑,煤炭产品板块实现营业收入27.81亿元,同比减少32.64%,毛利率为43.57%。此次并表有效消除了同业竞争,并新增煤炭开采业务,扩大了尿素、PVC等产品规模,提升了公司资产规模和盈利能力。

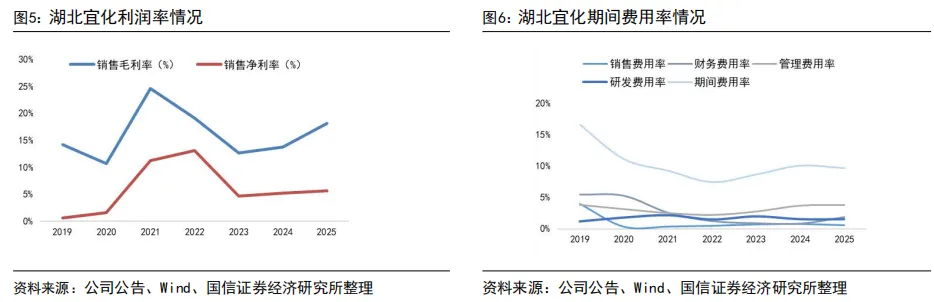

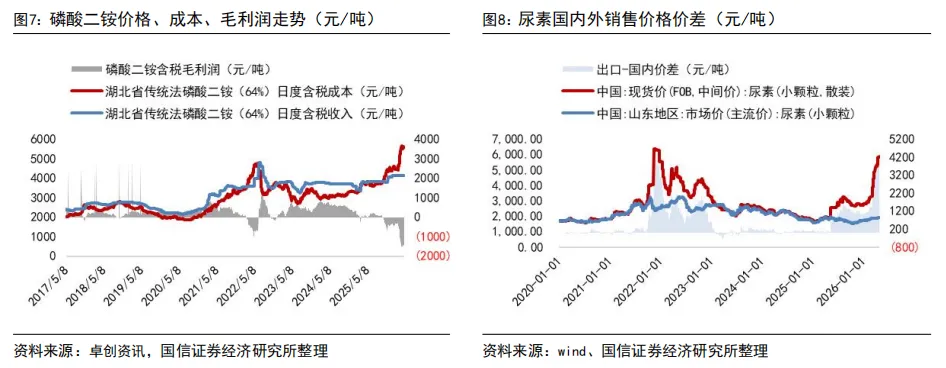

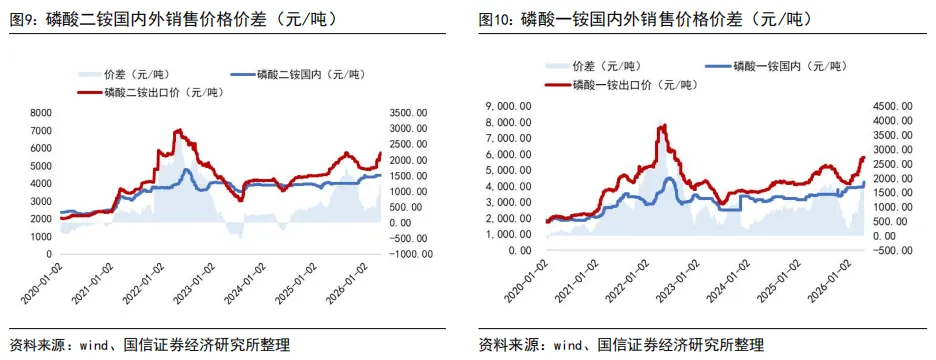

2025年磷肥业务量价齐升,重点关注2026年化肥出口配额带动公司盈利上行。2025年,在下游多领域需求支撑下,磷铵产品价格较为坚挺。公司磷复肥产品实现营业收入82.53亿元,同比增长69.16%,毛利率为18.39%。公司作为磷肥出口配额占比较大的龙头企业,二三季度盈利充分受益于出口市场的景气行情,2025年公司磷酸二铵产品出口数量为52.05万吨。随着公司“关改搬转”任务的完成,年产65万吨磷铵项目、40万吨磷铵和20万吨硫基复合肥项目等均已安全顺利投产并满负荷生产,推动了公司磷化工产业的提质增效。2025年Q4以来,随着俄罗斯炼厂遭袭、美伊冲突加剧,硫磺价格快速上涨推高磷铵生产成本,为保障春耕间国内化肥供应,3月起国内化肥出口受限,海外磷铵、尿素价格快速上涨。

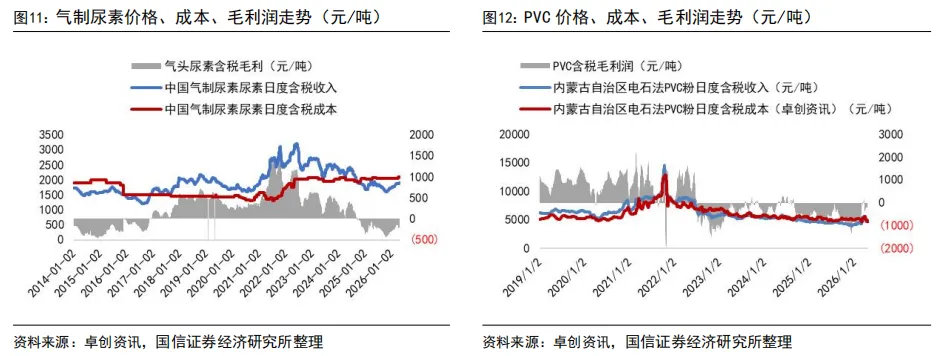

尿素、PVC等产品价格下滑,拖累整体盈利。2025年受市场供需关系影响,公司尿素、PVC等产品价格出现不同程度下滑,盈利能力减弱。尿素产品实现营业收入32.93亿元,同比减少7.52%,毛利率13.95%,同比下降14.76 pct。聚氯乙烯产品实现营业收入45.30亿元,同比减少20.83%,毛利率为-7.83%,同比下滑1.66 pct。尽管主要产品价格承压,但公司通过动态调整生产节奏,统筹开拓国内外市场,2025年尿素实现出口7.59万吨。

精细化工龙头地位稳固,新项目投产巩固优势。公司是亚洲最大、全球第二的季戊四醇生产企业,产能达7万吨/年。2025年,公司精细化工产品实现营业收入16.87亿元,同比减少24.95%,但毛利率小幅提升至19.58%。公司年产4万吨季戊四醇升级改造项目已于2026年3月顺利投产,有助于推动公司精细化工产品结构优化调整,进一步巩固行业龙头地位。

风险提示:

原材料价格大幅波动的风险、主营产品价格大幅下跌的风险、安全生产的风险、安全环保政策趋严的风险、公司内控的风险。

1

公司2025年实现归母净利润8.09亿元,同比减少24.25%,扣非后归母净利润5.02亿元,同比增长17.70%;2026年Q1实现归母净利润1.81亿元,同比提升36.19%。

公司2025年实现归母净利润8.09亿元,同比减少24.25%,扣非后归母净利润5.02亿元,同比增长17.70%;2026年Q1实现归母净利润1.81亿元,同比提升36.19%。公司主营业务涵盖化肥、化工、煤炭等领域,具备尿素产能216万吨/年,磷铵产能165万吨/年,PVC产能90万吨/年,均处于行业前列;季戊四醇产能约7万吨/年,产能排名全球第二、亚洲第一。2026年4月24日晚,公司发布2025年年度报告,报告显示,2025年公司实现销售收入256.53亿元,同比增长1.02%;实现归母净利润8.09亿元,同比减少24.25%。其中,第三季度磷肥出口价差走扩,公司依托出口配额业绩表现优异,实现归母净利润4.13亿元;第四季度原料硫磺价格快速上涨,此外公司计提资产减值、信用减值合计0.97亿元,2025年Q4归母净利润为-300.32万元。2026年Q1公司实现营收67.56亿元,同比提升15.03%,环比提升4.16%;实现归母净利润1.81亿元,同比提升36.19%,环比提升6131.30%,公司2026年Q1化肥、煤炭产销稳定,联营企业投资收益增长,研发费用环比大幅降低,共同推动公司业绩高增。

新疆宜化完成并表,煤-化一体化产业链优势凸显。报告期内,公司完成重大资产重组,持有新疆宜化股权比例由39.4%提升至75%,新疆宜化成为公司控股子公司,公司主营业务拓展至煤炭的生产及销售。新疆宜化生产所需核心原材料煤炭、原盐、石灰石均为自有矿山生产,形成了良好的协同效应。其中,新疆宜化矿业拥有新疆准东五彩湾矿区一号露天煤矿,核定产能为3000万吨/年。2025年,受市场供需关系影响,煤炭价格有所下滑,煤炭产品板块实现营业收入27.81亿元,同比减少32.64%,毛利率为43.57%。此次并表有效消除了同业竞争,并新增煤炭开采业务,扩大了尿素、PVC等产品规模,提升了公司资产规模和盈利能力。

2

2025年磷肥业务量价齐升,重点关注2026年化肥出口配额带动公司盈利上行

2025年磷肥业务量价齐升,重点关注2026年化肥出口配额带动公司盈利上行。2025年在下游多领域需求支撑下,磷铵产品价格较为坚挺。公司磷复肥产品实现营业收入82.53亿元,同比增长69.16%,毛利率为18.39%。公司作为磷肥出口配额占比较大的龙头企业,二三季度盈利充分受益于出口市场的景气行情,2025年公司磷酸二铵产品出口数量为52.05万吨。随着公司“关改搬转”任务的完成,年产65万吨磷铵项目、40万吨磷铵和20万吨硫基复合肥项目等均已安全顺利投产并满负荷生产,推动了公司磷化工产业的提质增效。2025年Q4以来,随着俄罗斯炼厂遭袭、美伊冲突加剧,硫磺价格快速上涨推高磷铵生产成本,为保障春耕间国内化肥供应,3月起国内化肥出口受限,海外磷铵、尿素价格快速上涨,海内外价差进一步走扩。据wind数据测算,磷酸二铵海内外价差达1277元/吨、磷酸一铵海内外价差达1642元/吨、尿素海内外价差达3968元/吨。

尿素、PVC等产品价格下滑,拖累整体盈利。2025年受市场供需关系影响,公司尿素、PVC等产品价格出现不同程度下滑,盈利能力减弱。尿素产品实现营业收入32.93亿元,同比减少7.52%,毛利率13.95%,同比下降14.76 pct。聚氯乙烯产品实现营业收入45.30亿元,同比减少20.83%,毛利率为-7.83%,同比下滑1.66 pct。尽管主要产品价格承压,但公司通过动态调整生产节奏,统筹开拓国内外市场,2025年尿素实现出口7.59万吨。

3

精细化工龙头地位稳固,新项目投产巩固优势

精细化工龙头地位稳固,新项目投产巩固优势。公司是亚洲最大、全球第二的季戊四醇生产企业,产能达7万吨/年。2025年,公司精细化工产品实现营业收入16.87亿元,同比减少24.95%,但毛利率小幅提升至19.58%。公司年产4万吨季戊四醇升级改造项目已于2026年3月顺利投产,有助于推动公司精细化工产品结构优化调整,进一步巩固行业龙头地位。

风险提示:原材料价格大幅波动的风险、主营产品价格大幅下跌的风险、安全生产的风险、安全环保政策趋严的风险、公司内控的风险。

证券投资评级与法律声明

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。