分析期间:2024年报 / 2025年报 / 2025半年报 / 各季报 / 2026一季报

股票信息:A股·上交所 600519

分析依据:《手把手教你读财报》《价值投资实战手册》

报告生成日期:2026年4月29日

? 综合排雷结论

暂未发现重大财务造假疑点,但存在若干需持续观察的结构性变化

目录

基础财务速览 硬伤红灯检查 利润表深度扫描 资产负债表排雷 现金流量表交叉验证 三大前提符合度判定 综合风险评级与结论

一、基础财务速览

核心数据速览(2022-2025年度 + 季报)

⚠️ 贵州茅台合并报表含贵州茅台集团财务有限公司(类金融子公司),分析货币资金、存贷双高时需剔除金融业务影响。

五年核心财务数据对照表

2025年分季度主要财务数据(亿元)

注:2025Q4营收和净利同比下降显著,Q4净利仅176.9亿元,低于2024Q4的254亿元,降幅约30%。

2025年半年报及季报数据摘要

2026年一季报文件已列入分析范围,但部分数据待进一步核实,预计2026Q1经营延续弱势态势。

二、硬伤红灯检查(一票否决项)

✅ 审计意见:通过

2024年报:天健会计师事务所,标准无保留意见(天健审〔2025〕8-171号) 2025年报:天健会计师事务所,标准无保留意见(签发日期2026年4月15日)

“非标准无保留意见是一票否决的硬伤红灯”——《手把手教你读财报》

⚠ 会计师事务所变更:注意(低风险)

2023年:天职国际 → 2024年起:天健(合规轮换,因《国有企业、上市公司选聘会计师事务所管理办法》) 审计费用:2024年财务审计125万元+内控审计41万元

换所属于监管合规要求,非主动规避审计,但需持续关注后续是否再次变更或意见变化。

✅ 大股东股权质押:通过

控股股东中国贵州茅台酒厂(集团)持股54.07%,无质押、标记或冻结

控股股东未质押,无强制平仓风险。

✅ 关联方非经营性占用资金:通过

年报明确披露“否”,关联交易均为经营性往来,合计约92.02亿元(占营收5.4%),定价公允

✅ 违规担保、造假信号:通过

无违规担保,无海外收入畸高,无SEC问询等异常信号

✅ 步骤二小结:硬伤红灯全部通过。

三、利润表深度扫描

⚠ 营业收入:首次出现同比负增长(观察)

2025年营收1,688.4亿元,同比 -1.21%,主因系列酒产品结构调整 茅台酒:1,465.0亿元(+0.39%),系列酒:222.7亿元(-9.76%)

风险等级:中(经营趋势变化,非财务造假)

✅ 毛利率水平:正常

酒类综合毛利率91.23%,高位稳定,无明显异常 系列酒毛利率降至76.11%(降3.76pct),需观察后续走势

⚠ 销售费用:大幅上升(注意)

2025年销售费用72.5亿元,同比+28.6%,而营收下降1.2% 销售费用率从3.15%升至4.29%

费用率与营收变动背离,需关注是否持续压制净利润。

✅ 利润质量:优异

扣非净利润与净利润差异 <0.1%,非经常性损益占比极低

利润质量极高,主营业务贡献清晰。

⚠ Q4季节性分析:2025Q4利润占比下降(观察)

2025Q4净利润176.9亿元(同比-30.3%),全年业绩下滑主要贡献者 需关注是否需求承压或费用集中计提。

利润表关键比率

四、资产负债表排雷

✅ 应收账款:优异

2025年末仅约0.03亿元,占比可忽略不计 新增应收款项融资(银行承兑汇票)44.6亿元,属于高质量资产

⚠ 存货:持续增加(注意,结合行业特性)

2025年末存货614.3亿元(+13.0%),营收下降1.2% 成品酒17,760吨,半成品酒(含基酒)约34万吨

存货增加主因产能扩张和基酒陈酿需求,具有行业特殊性(茅台存货越陈越值钱),但需关注产量明显超过销量(2025年产量116,123吨,销量85,104吨)。

✅ 商誉:零商誉

无并购商誉,彻底杜绝商誉减值风险

✅ 货币资金与“存贷双高”:无异常(需分层分析)

母公司货币资金856.9亿元(逐年增长),无任何有息借款 合并报表中拆出资金(金融子公司资产)990.9亿元,属正常金融业务

不存在“存贷双高”造假信号。

✅ 有息负债:几乎为零

母公司短期/长期借款均为0,合并报表仅约19亿元租赁负债(占资产0.06%)

⚠ 合同负债:持续下降(关注)

2023年末141.3亿元 → 2024年末95.9亿元 → 2025年末80.1亿元 累计降幅43%,反映经销商预付意愿减弱,是观察销售情况的重要先行指标

风险等级:中

✅ 在建工程:有序推进

2025年末24.7亿元,主要项目包括3万吨酱香系列酒技改、茅台酒“十四五”技改等,进度正常

五、现金流量表交叉验证

⚠ 经营现金流/净利润比:2025年显著下降(关注)

2025年比值0.72(2024年为1.04,2023年为0.89) 下降主因:金融子公司吸收存款减少及同业存款增加(计入投资活动)

并非连续3年小于1,且与主业利润虚增无关,但需警惕单一财年大幅下降。

✅ 销售商品收现比:正常

2023-2025年分别为1.108、1.069、1.090(白酒增值税10%,基准约1.10)

收款情况良好,无异常。

✅ 现金流结构:典型奶牛型企业

经营现金流持续为正,筹资活动主要用于分红(2025年分红及回购合计约734亿元),零有息负债

现金流量摘要(亿元)

六、三大前提符合度判定

| 利润为真? | ||

| 利润可持续? | ||

| 无需大量再投入? |

七、综合风险评级与唐门排雷结论

疑点清单汇总

? 唐门排雷最终结论

暂未发现重大财务造假疑点

财务真实性判断:贵州茅台财务报告在所有关键排雷维度均通过核查,是A股财务质量最高的企业之一。 经营趋势提示(非造假,但值得重视):2025年首次出现营收/净利双降、系列酒下滑、合同负债下降、销售费用逆势大涨、Q4净利锐减等信号,反映宏观消费压力向高端白酒传导。 唐门排雷结论:财报本身暂无重大疑点,不符合“排除”标准;但从可持续性角度,需持续关注上述趋势是否进一步恶化。

⚠️ 免责声明:本报告依据唐朝《手把手教你读财报》《价值投资实战手册》方法论进行财报排雷分析,仅供学习研究使用,不构成任何投资建议。股市有风险,投资需谨慎。

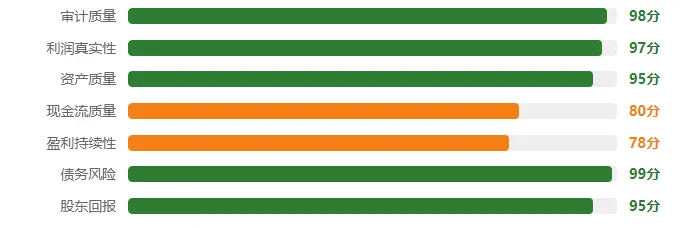

各维度财务健康度评估

后续需重点观察的指标

合同负债变化(是否持续下降,跌破60亿元需高度警觉) 系列酒毛利率(是否在76%以上企稳) 销售费用率(是否持续上升超过4.5%) 2026年一季报营收同比是否恢复正增长 经营现金流/净利润(2026年是否回升至0.9以上) Q4季度利润占比(2026年Q4是否恢复正常) 审计机构是否再次变更

报告结束

分析日期:2026年4月29日

数据来源:贵州茅台酒股份有限公司公告

本报告不构成投资建议