跟你说个有意思的事。2025年厨电行业整体掉了8.5%,今年一季度又跌了10%,但有一家公司,毛利率反而干到了44.79%,净利率也从5%出头拉到9%以上。谁啊?华帝。我今天给你拆拆,它是怎么在逆风里把利润做上去的。

一、大盘往下走的,华帝的毛利却在往上蹿

先给你看个行业底色。奥维云网的数据挺扎心的——2025年厨卫全品类零售额下滑8.5%,今年一季度跌幅扩大到10.1%。说白了,大家都在抢同一块不断缩小的蛋糕。

但华帝的财报拿出来,画风不太一样。

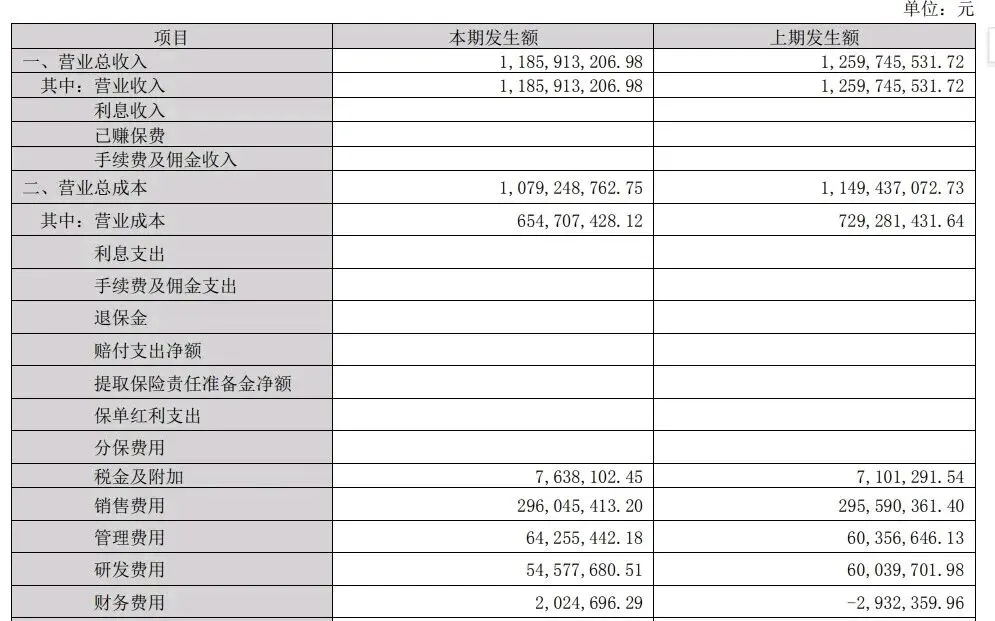

2025年综合毛利率42.51%,同比涨了1.8个百分点;到了今年一季度,直接干到44.79%。啥概念?每卖100块钱的东西,有将近45块是毛利。在厨电这个价格战打得头破血流的行业里,这个数字确实有点东西。

净利率更夸张,从去年全年的5.31%跳到今年一季度的9.20%,涨了将近4个点。

这说明啥?说明华帝不是靠降价换销量的路子,而是真的在产品定价权上有了底气。中高端卖得好,品牌溢价能力在兑现,这是盈利结构在实打实地优化。

二、成本端也在悄悄瘦身,不是光靠涨价

有人可能会说,毛利高了是不是偷偷涨价了?还真不是。

你看它今年一季度的营业成本,6.55个亿,比去年同期优化了0.74个亿。收入端有变化的情况下,成本能实打实地降下来,这才是真本事。

怎么做到的?两个方向。

第一个是渠道。华帝去年在京东、天猫、苏宁这些平台新建了超过2700家门店,其中大店超300家。关键是,新零售渠道的毛利率干到了40.5%,同比提升了4个多 points。线下渠道毛利率43.24%,也涨了3.8个点。门店开多了,单店赚钱能力还更强了,这事儿不简单。

第二个是数智化。从制造端到供应链到营销到服务,华帝这几年在数字化上没少砸钱。SRM采购系统、智慧物流、门店系统升级、工单管理数字化……这一套闭环跑下来,说白了就是“向管理要效益”不再是口号,是真的体现在账本上了。

三、品牌变年轻了,溢价能力也跟着上来了

说实话,以前提到华帝,很多人第一反应可能是“做灶具的”。但现在你再看看,它在品牌上玩的花活儿可不少。

今年3月官宣了张凌赫做代言人,同时打出“人生净界”这个价值主张,还跟龙泉青瓷的非遗传承人合作搞了个「瓷话」套系。之前还有杨贵妃数字人、AI短剧《灶火纪》、微综艺……一套组合拳打下来,目标很明确:往年轻人心里钻。

为什么这么做?因为现在买厨电的人,越来越不看单个产品的参数堆砌了。奥维的数据说,60%的用户在买厨电时表现出明显的“套系化、一体化”倾向。大家要的不是一台油烟机,而是一个好看、好用、好清洁的整体厨房。

华帝卡位的“时尚科学厨电”,正好踩在这个点上。品牌势能上来了,溢价能力自然跟着涨。毛利率能突破44%,品牌溢价是里面的关键变量,不是光靠省成本省出来的。

四、技术底子没丢,研发连着砸了好多年

当然,光靠营销讲故事肯定不行,产品得能打。

华帝在研发上挺舍得花钱的,连续多年研发费用占营收比重超过4%,2017年到现在累计投了超过20个亿。截至去年底,手握4938项专利,光2025年就新增了1042项,其中“好清洁”相关的专利就有775项。

这些技术转化到产品上,效果挺明显。比如美肌浴燃气热水器,在4000块以上的高端市场撕开了口子;超薄低吸款的油烟机,线上连续三年销量销售额双第一;聚能燃气灶,全渠道销售额第一。

2025年3月,借着官宣代言人的热度,同步推出了「瓷话」套系和微蒸烤一体机。品牌声量和产品落地一起推,转化效率自然高。

所以你看,华帝这套逻辑是通的:技术给产品底气,产品给品牌底气,品牌给毛利率底气,毛利率最终落到净利率上。一环扣一环。

说白了,华帝这份财报告诉我们的就一件事:在存量市场里,比谁卖得多可能没那么重要了,比谁卖得精才是正解。毛利率44.8%、净利率翻倍、成本持续优化,这背后是渠道精细化、品牌年轻化、技术产品化的合力。行业还在调整,但华帝至少找到了自己的节奏。你觉得呢?