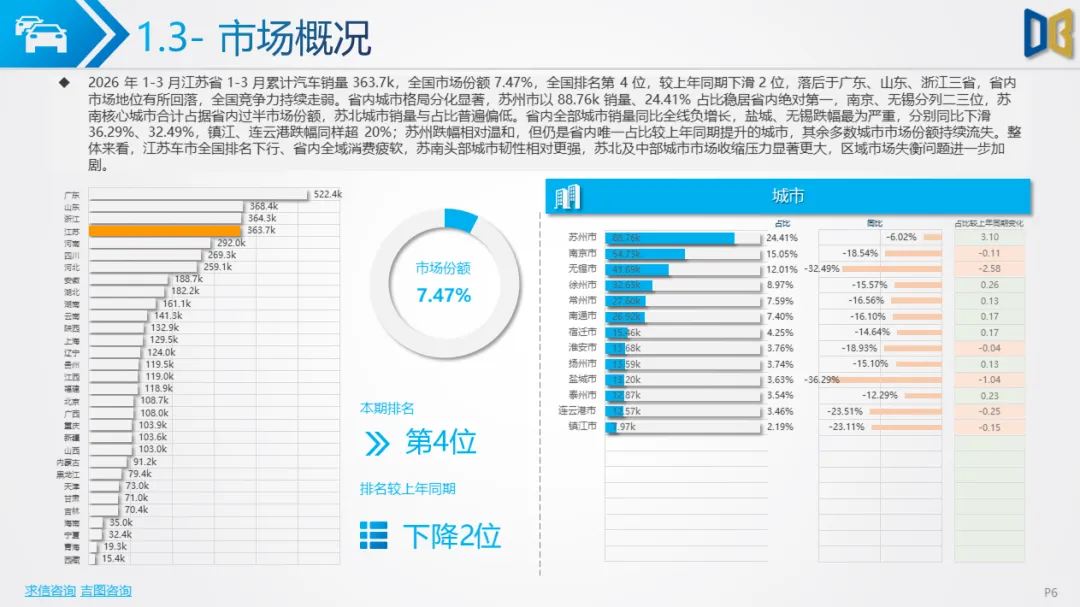

2026年第一季度,江苏省汽车市场整体呈现总量下行、结构分化、区域失衡、新能源转型放缓的核心特征。全省汽车累计销量36.37万辆,同比大幅下滑,全国排名降至第4位,较上年同期滑落2个位次,市场竞争力有所减弱。从结构来看,国产乘用车占据88.01%的绝对主体,进口乘用车占3.23%,商用车占8.76%,三大板块走势分化明显,国产乘用车率先回暖,进口车与商用车持续承压,消费信心尚未完全修复,市场整体处于弱复苏阶段。

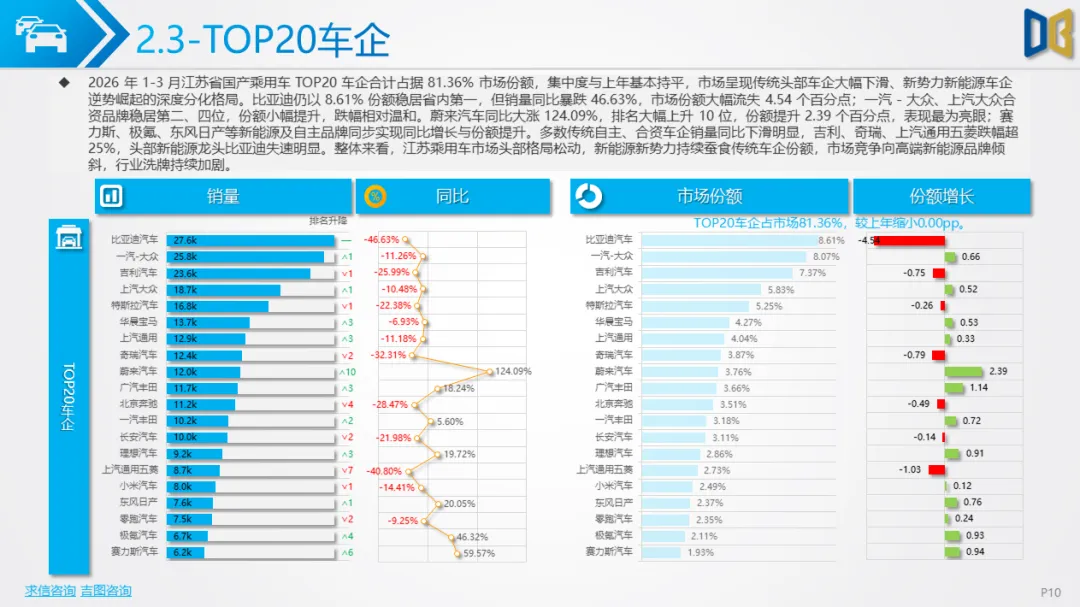

国产乘用车作为江苏车市的核心支柱,一季度累计销量32.01万辆,同比下降18.49%,月度走势受春节假期影响显著,1 月开局平淡,2 月大幅回落,3 月强势反弹,环比增长43.42%,展现出较强的节后修复动能。市场格局方面,自主品牌以54.70%的占比稳居主导,但内部剧烈洗牌,比亚迪、吉利、上汽通用五菱等传统头部品牌销量大幅下滑,蔚来、极氪、赛力斯等新势力品牌逆势暴涨,蔚来同比增幅高达124.09%,成为市场最大亮点。合资品牌中,日系成为唯一实现正增长的车系,丰田、日产表现稳健,德系、美系、韩系普遍下滑,一汽-大众、上汽大众凭借份额小幅提升维持头部地位。

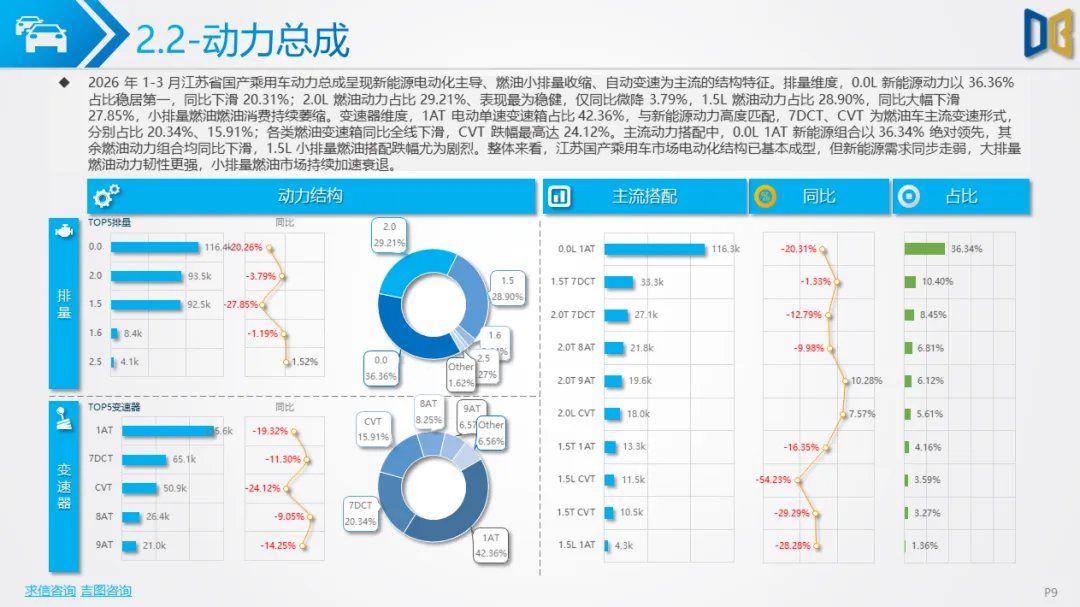

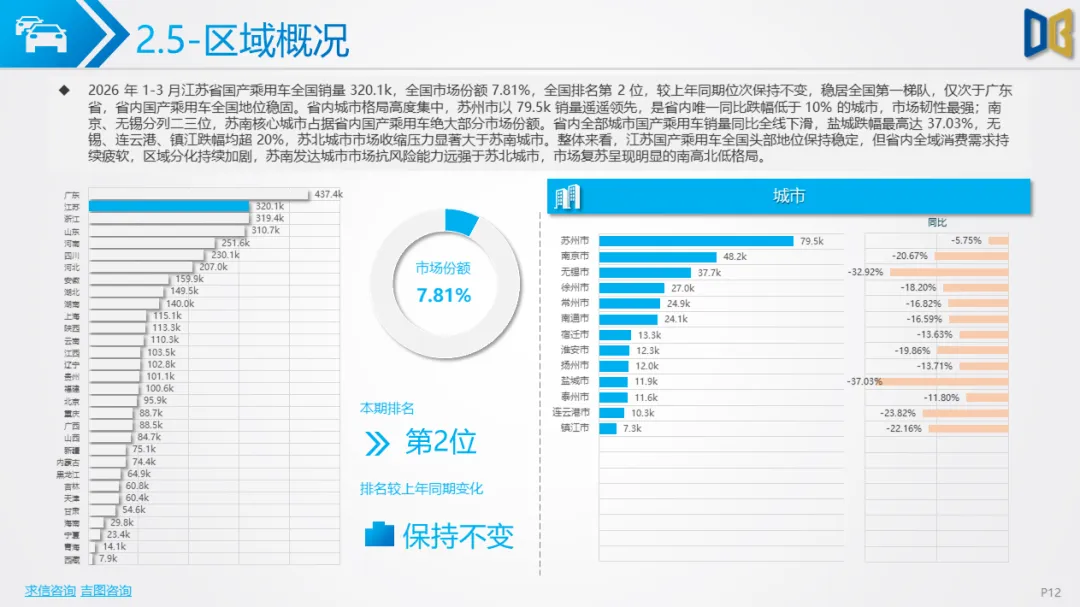

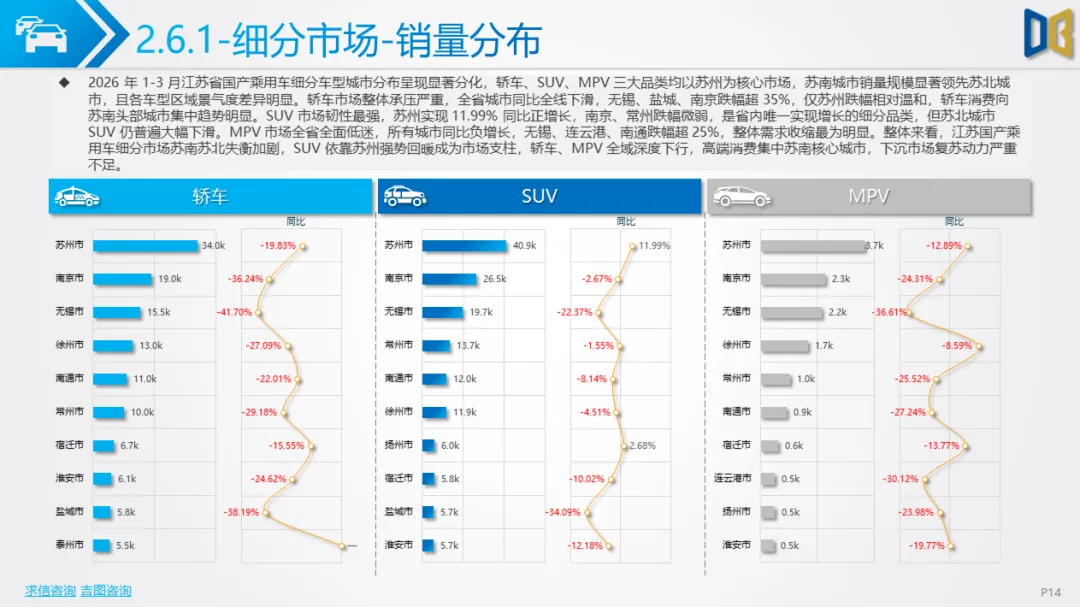

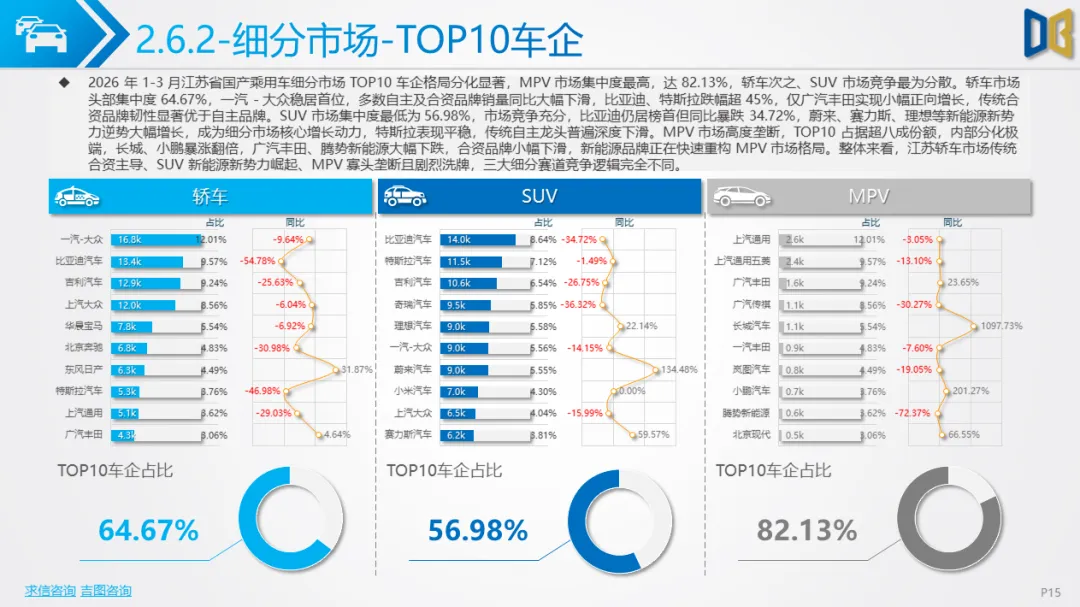

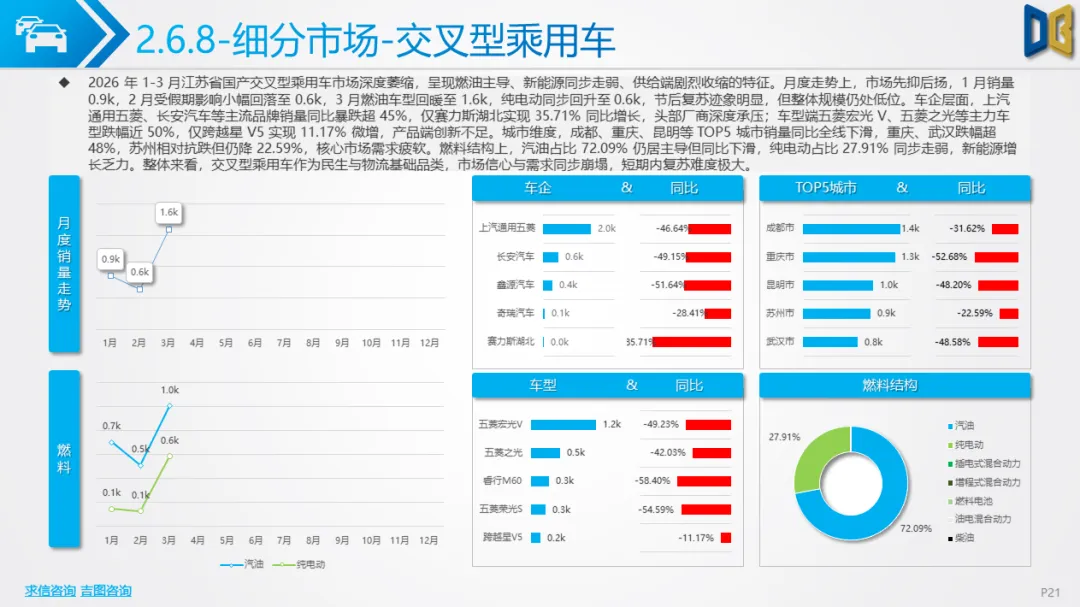

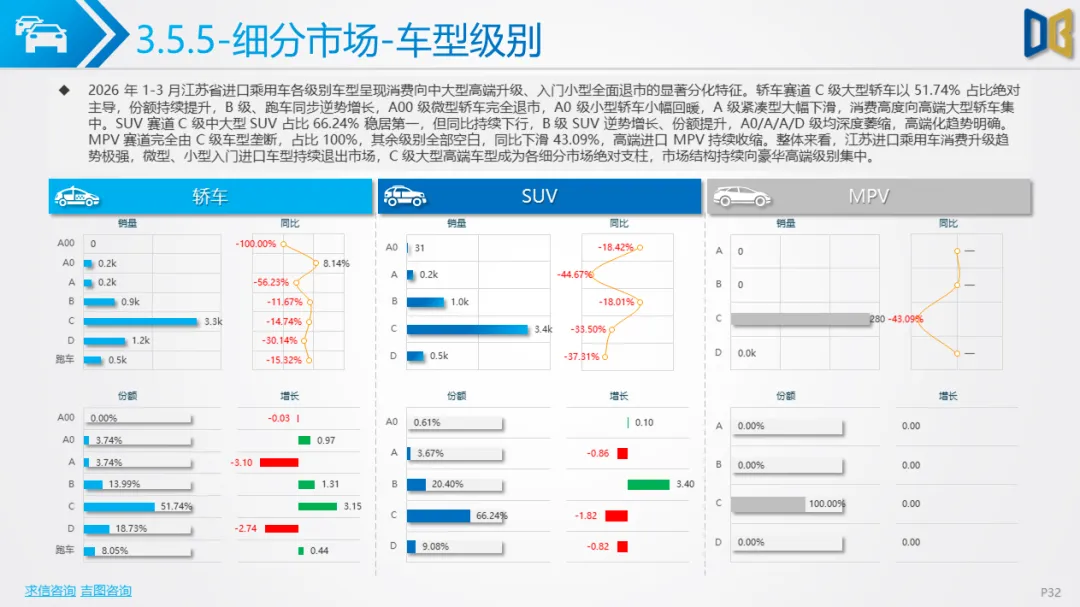

车型结构上,SUV以50.58%的占比领跑,同比仅微降5.62%,韧性远超其他品类;轿车占比43.78%,同比暴跌28.39%,成为拖累市场的主要因素;MPV、交叉型乘用车同步大幅萎缩。动力结构呈现新能源与燃油二分天下的格局,新能源占比47.75%,但纯电动、插混均同比下滑,仅油电混动实现17.97%的增长,2.0L燃油动力凭借稳健表现成为燃油车核心支撑。区域层面,苏州以7.95万辆销量稳居省内第一,且跌幅最小,南京、无锡紧随其后,苏南城市市场韧性显著强于苏北,盐城、无锡跌幅超30%,区域分化持续加剧。

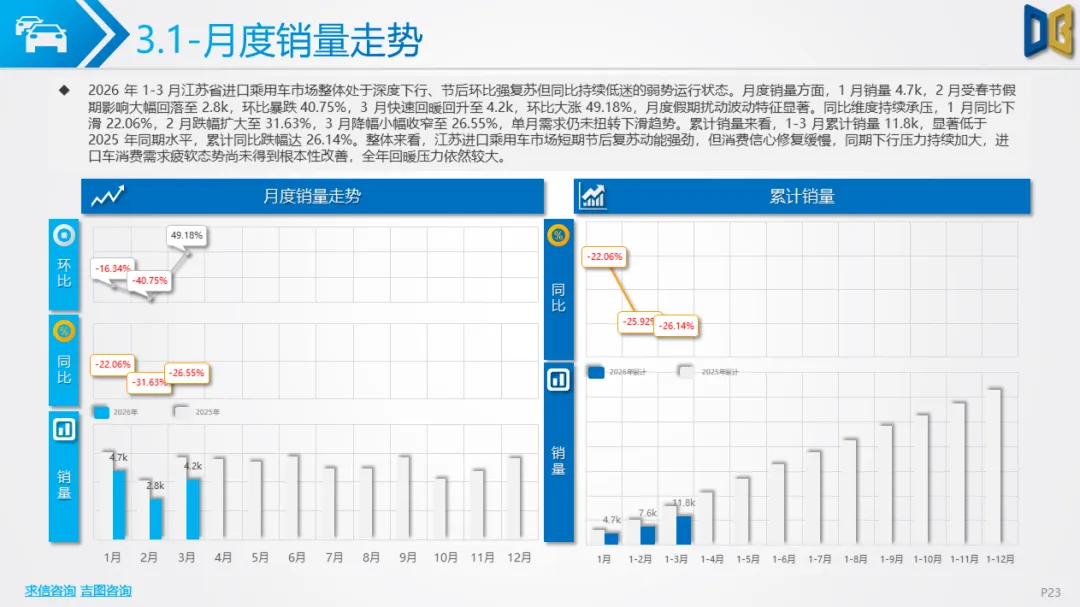

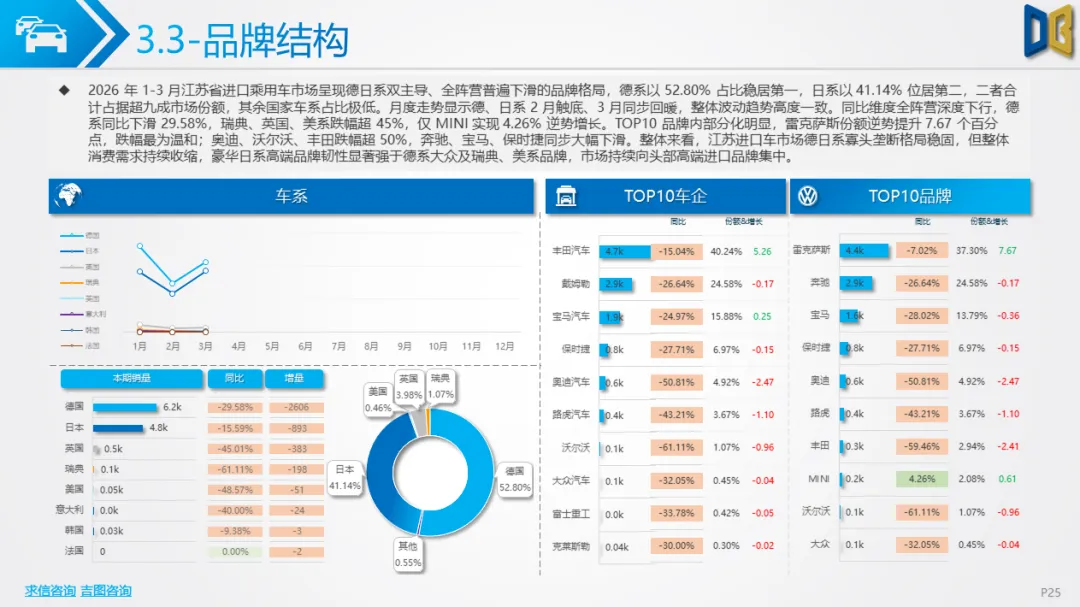

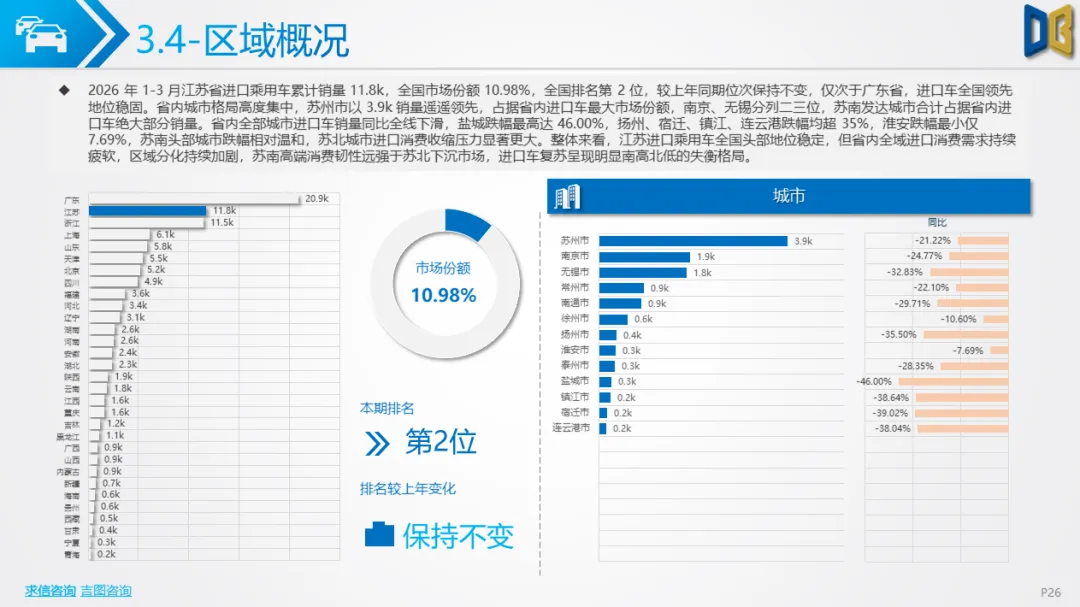

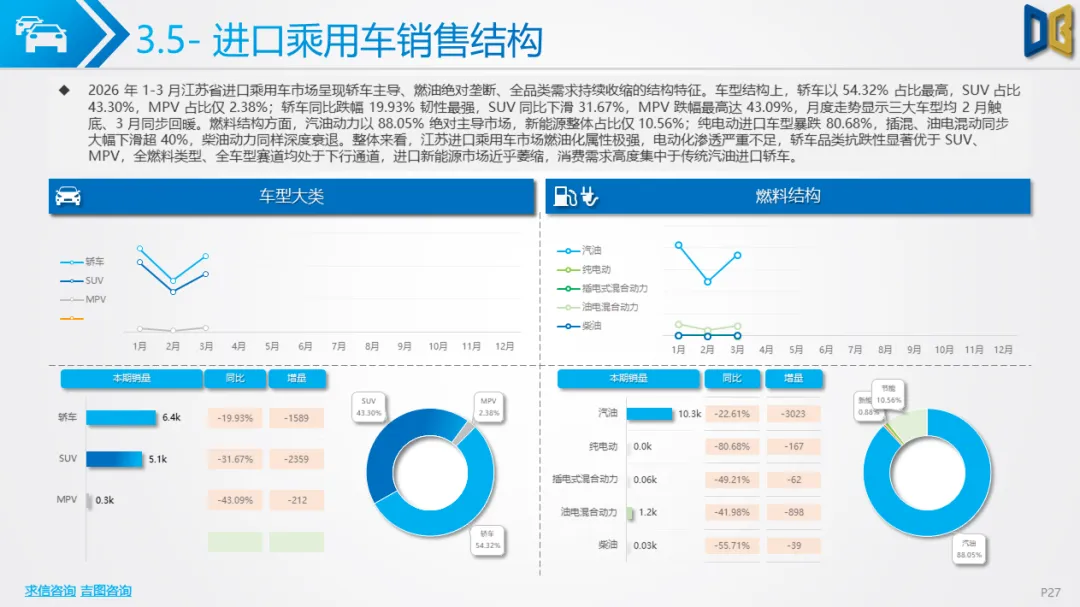

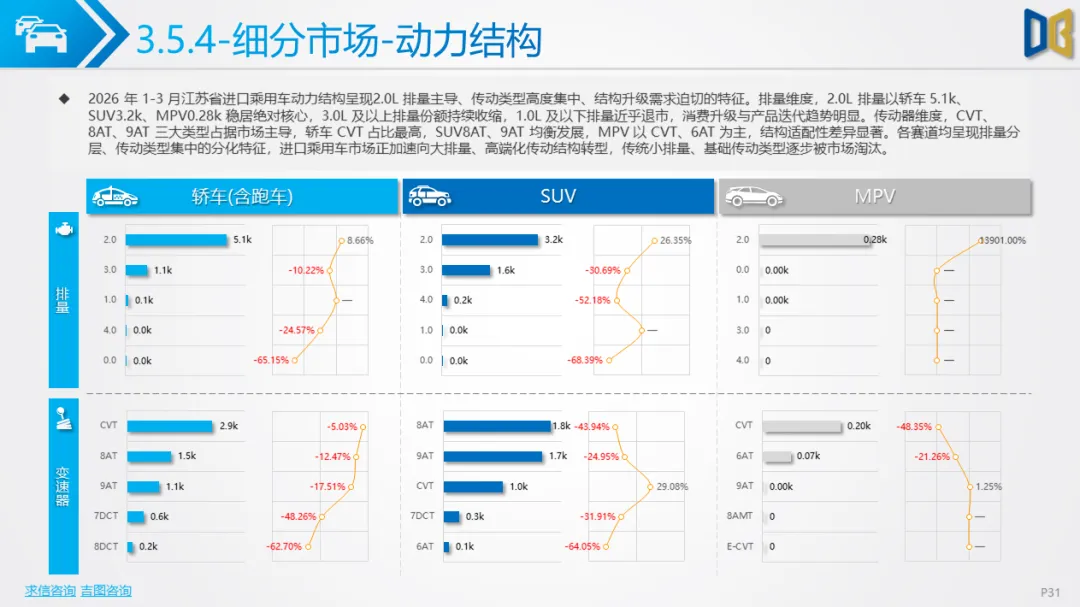

进口乘用车市场延续深度下行趋势,一季度累计销量1.18万辆,同比下滑26.14%,全国排名第2位,规模与份额双收缩。月度走势呈现 “1月高位、2 月触底、3 月回暖” 的特征,但同比持续负增长,消费需求疲软。品牌格局高度集中,德系、日系合计占据超 90%市场份额,德系以52.80%占比居首,日系41.14%紧随其后,雷克萨斯成为唯一份额逆势提升的品牌,宝马、奔驰、奥迪等德系豪华品牌普遍大幅下滑。车型结构以轿车为主导,占比54.32%,抗跌性优于SUV、MPV;燃料结构高度燃油化,汽油动力占比88.05%,新能源占比仅10.56%,纯电动同比暴跌80.68%,电动化转型近乎停滞。

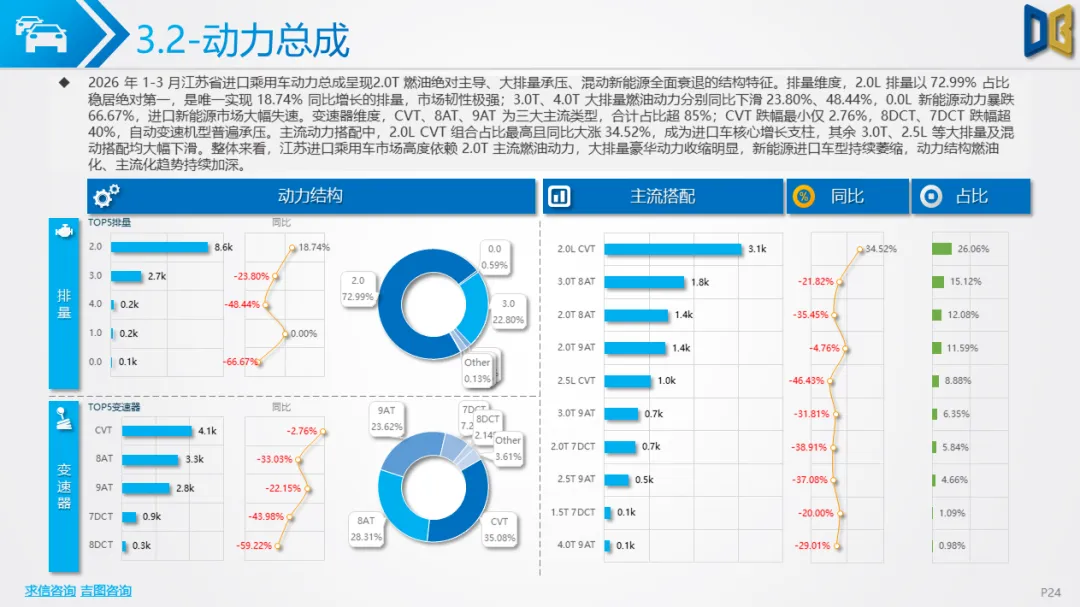

动力方面,2.0L排量以72.99%占比绝对主导,且是唯一实现正增长的排量,大排量燃油与新能源动力全面衰退。省内区域同样呈现南高北低格局,苏州销量占比超三成,苏北城市跌幅普遍超35%,高端进口消费高度集中于苏南核心城市。

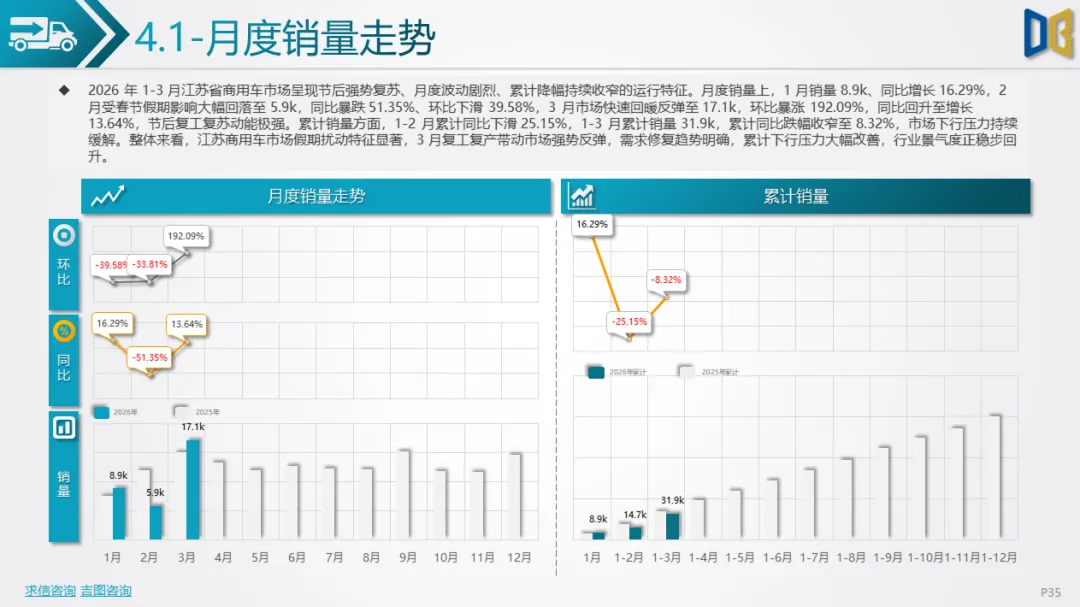

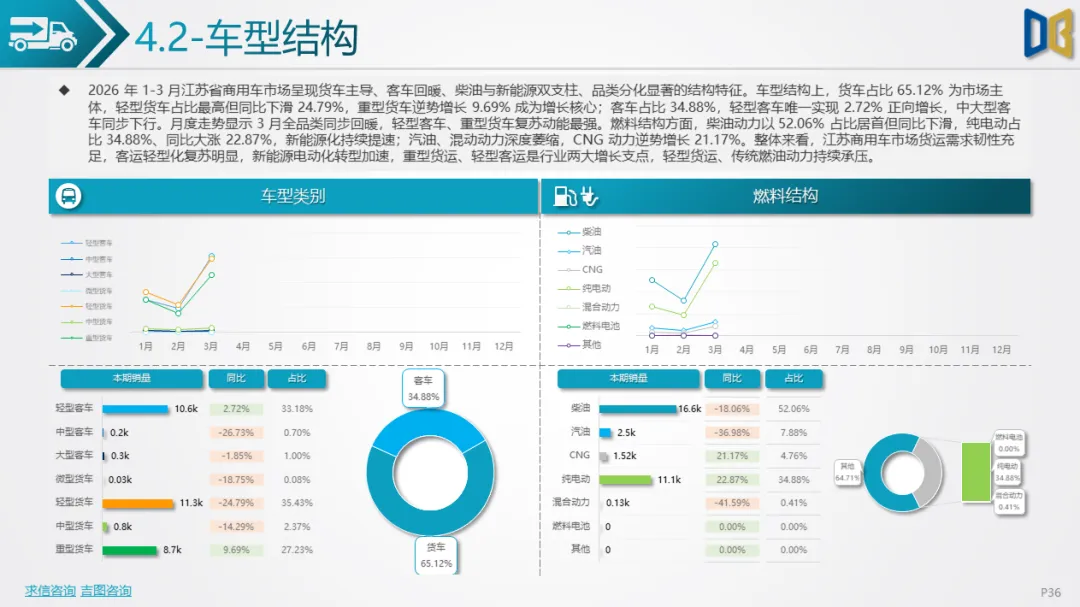

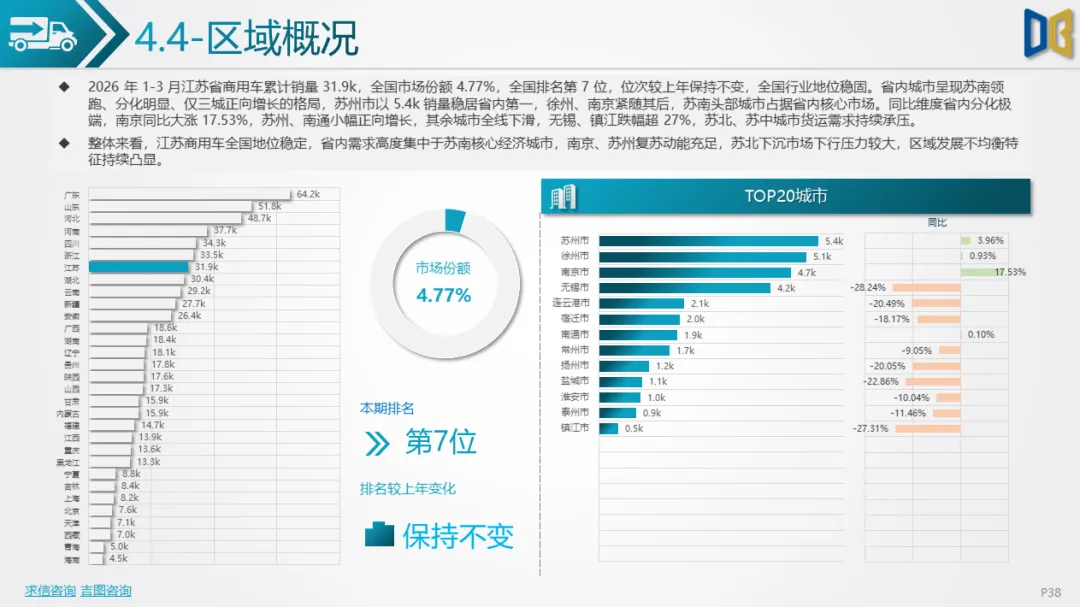

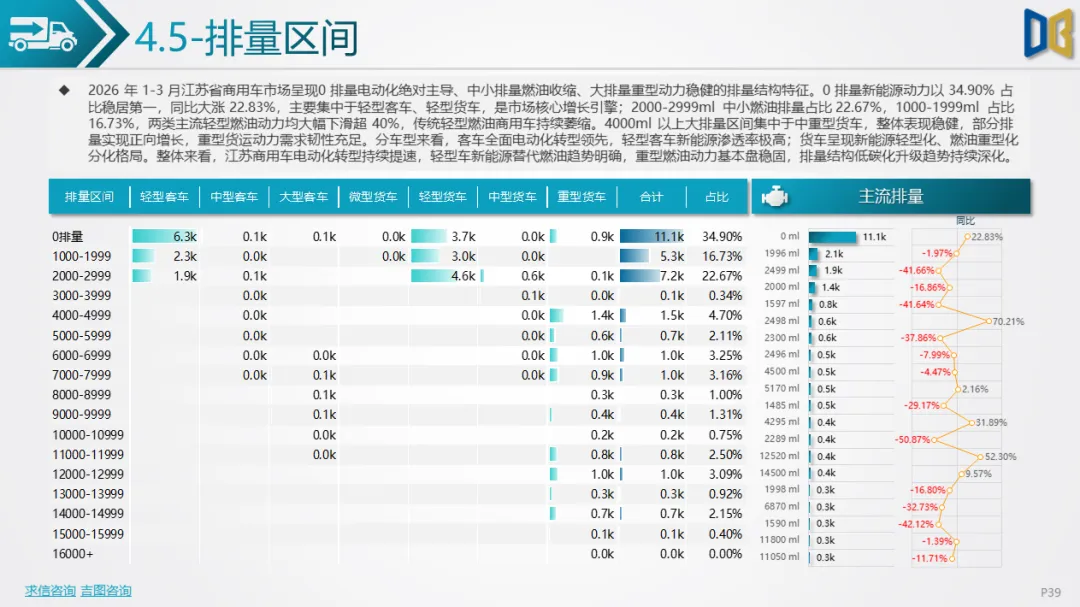

商用车市场受复工复产带动,呈现 “先抑后扬” 的走势,一季度累计销量 3.19 万辆,同比下降8.32%,跌幅较1-2月显著收窄。1 月同比增长16.29%,2 月受假期影响暴跌51.35%,3 月强势反弹,同比增长13.64%,环比暴涨192.09%,复苏动能强劲。车型结构以货车为主导,占比65.12%,重型货车逆势增长9.69%,轻型货车大幅下滑;客车占比34.88%,轻型客车成为唯一正增长的品类。

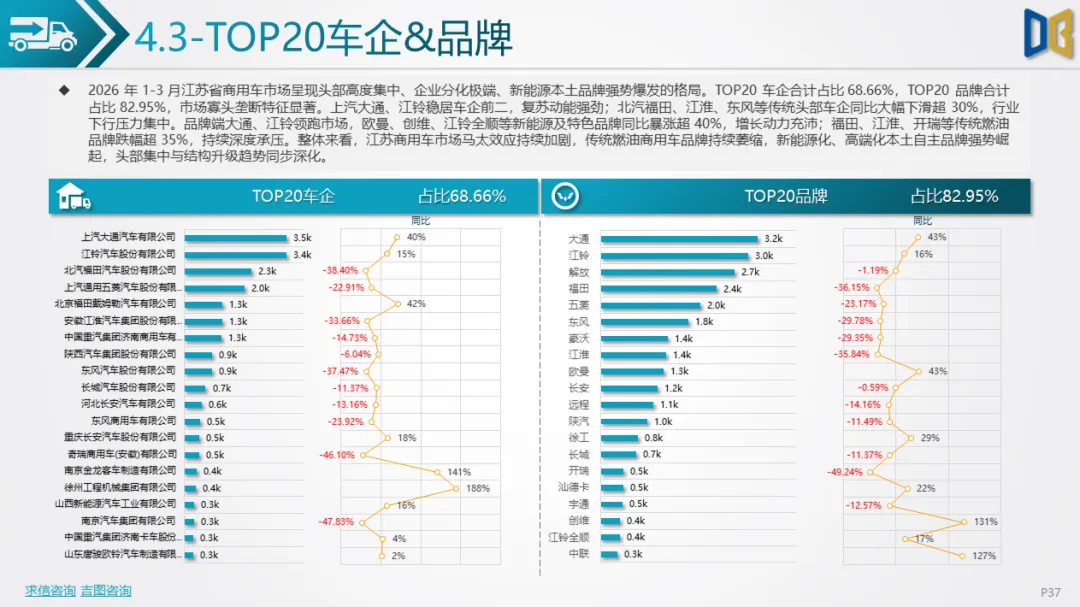

燃料结构加速电动化,纯电动占比34.88%,同比大涨22.87%,柴油动力仍占主导但同比下滑,新能源替代趋势明确。车企格局高度集中,TOP20车企占比68.66%,上汽大通、江铃稳居前二,欧曼、创维等新能源品牌暴涨,传统燃油车企普遍承压。区域方面,苏州、徐州、南京销量前三,南京、苏州、南通实现正增长,无锡、镇江跌幅超27%,苏南复苏领先苏北。

从整体市场结构来看,江苏车市呈现三大核心趋势:一是消费升级与结构分化同步深化,国产乘用车向中大型SUV、混动车型集中,进口车向C级高端轿车、SUV集中,商用车向重型货车、轻型客车集中,入门级车型全面衰退;二是新能源转型节奏放缓,结构内部调整,新能源整体份额维持高位,但纯电动、插混需求走弱,油电混动成为增长主力,进口车新能源渗透几乎停滞,商用车电动化提速最快;三是区域失衡加剧,苏南主导格局稳固,苏州、南京、无锡等苏南城市占据全省超六成销量,抗跌性与复苏能力远强于苏北、苏中城市,下沉市场需求持续疲软。

短期来看,3 月市场复苏动能已显现,国产乘用车、商用车环比大幅反弹,为二季度走势奠定基础。但长期而言,江苏车市仍面临多重压力:消费信心修复缓慢、进口车与燃油车持续低迷、区域发展不均衡、新能源结构调整阵痛等。未来,随着新势力品牌持续发力、混动技术普及、商用车新能源化加速,江苏车市有望逐步走出低谷,但结构分化与区域失衡的格局仍将持续,高端化、电动化、头部集中将成为长期发展主线。

附件下载请识别下方二维码查看:

点赞

分享

在看