4月28日,泸州老窖披露2025年年报与2026年一季报。在白酒行业“量减质升”、存量竞争加剧的调整周期中,短期数据承压是行业共性,但穿透业绩表象,公司在盈利质量、财务健康度、品牌壁垒、股东回报、战略定力五大维度的硬核实力清晰可见,尽显头部酒企穿越周期的韧性与长期主义底气 。

一、盈利底盘稳固,高毛利筑牢护城河

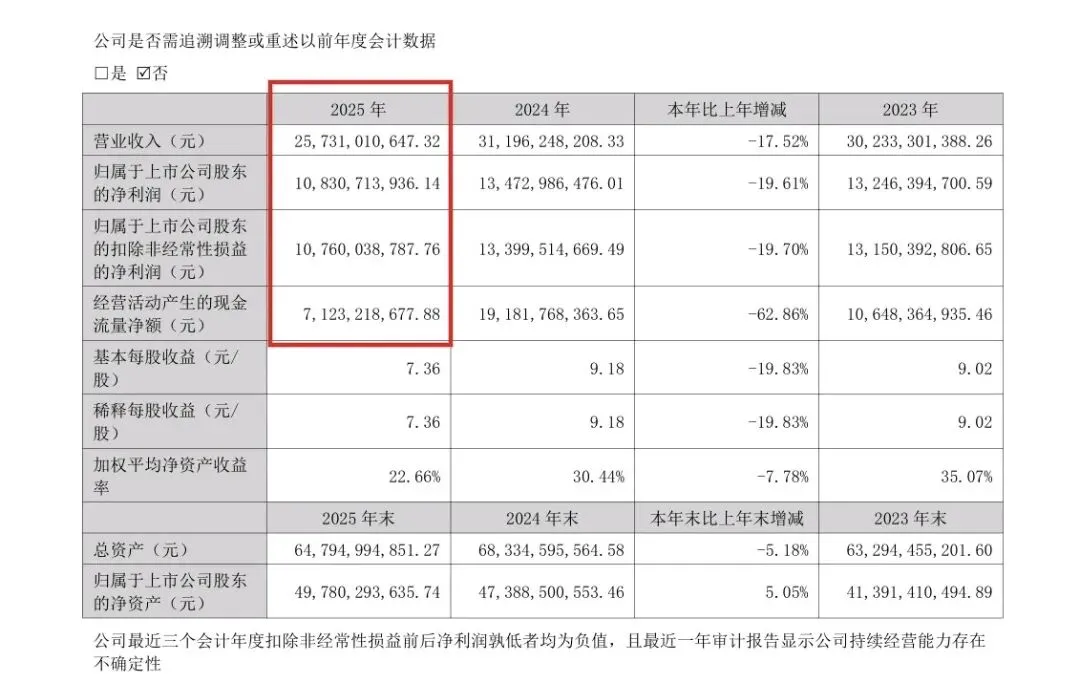

2025年,公司实现归母净利润108.31亿元,稳居白酒行业第一梯队,扣非净利润107.60亿元,盈利质量扎实,在行业需求收缩、竞争白热化的环境下,百亿级净利的底盘足以印证其不可撼动的行业地位。

核心盈利壁垒——毛利率持续领跑:2025年整体毛利率达86.62%,中高档酒毛利率更是高达90.94%,连续多年维持85%以上高位,显著高于行业均值。高毛利背后,是国窖1573的高端定价权、不可复制的窖池资源壁垒,以及产品结构持续优化的成果,构筑起深厚的盈利护城河。

2026年一季度,尽管营收短期承压,但毛利率仍达85.82%,环比上季度提升3.54个百分点,盈利能力环比改善,显示出公司在渠道调整、产品控量提质后的盈利修复能力 。

二、财务结构健康,现金流与低负债双护航

财务安全是穿越行业周期的“压舱石”,泸州老窖的财务报表尽显“稳健”本色:

- 现金储备充裕:截至2025年末,货币资金达273.42亿元,足以覆盖全部负债,抗风险能力拉满。

- 资产负债率低位:2025年末资产负债率仅23.00%,无短期借款、零有息负债,财务杠杆极低,几乎无债务压力,财务结构健康程度行业领先。

- 现金流韧性强:2025年经营活动现金流净额71.23亿元,虽短期波动,但长期看自由现金流充沛,为品牌投入、产能建设、股东分红提供充足资金支撑。

三、品牌壁垒深厚,双矩阵与资源护城河不可复制

白酒行业的竞争,本质是品牌与资源的长期竞争,而这正是泸州老窖的核心底牌:

- 双品牌矩阵稳固:“国窖1573”稳居高端白酒第一阵营,贡献超65%营收,是高端化核心引擎;“泸州老窖”系列深耕次高端及中端市场,特曲、窖龄酒等产品持续放量,形成“高端引领、中端支撑”的协同格局,抗风险能力强。

- 窖池资源独一无二:拥有1619口百年以上窖池(占行业总量90%以上),其中1573国宝窖池群自明代持续酿造至今,是全国重点文物保护单位。老窖池的独特微生物群落不可再生,赋予白酒独特风味,成为国窖1573高端价值的核心支撑,构成难以逾越的资源护城河。

- 品牌影响力持续深化:传统酿制技艺为国家级非遗,传承24代,文化底蕴深厚;数智化转型加速,数字化覆盖超千万消费者,新兴渠道毛利率同比提升,品牌年轻化、低度化布局稳步推进,38度国窖1573领跑低度白酒赛道,为长期增长蓄力。

四、高分红回馈股东,长期价值获认可

在行业调整期,真金白银的分红是企业对自身现金流、长期价值的最强信心表达。

2025年,泸州老窖分红力度行业顶尖:

- 年度分红预案:每10股派44.17元(含税),分红总额65.01亿元 。

- 全年累计分红:叠加中期分红,2025年累计分红达85亿元,分红率78.48% 。

- 长期分红诚意足:上市以来累计分红超605亿元,累计分红率63.50%,持续高比例分红,充分回馈股东,彰显长期投资价值 。

五、战略定力十足,控量提质穿越周期

面对行业调整,泸州老窖坚持“不盲动、不乱价、不减质”的清醒战略,以战略定力应对短期波动。

2025年,公司主动控货减负渠道,严控价格体系,维护国窖1573高端品牌价值;渠道库存降至近年低位,开瓶率领先行业平均水平,为后续动销回暖奠定基础。2026年一季度,尽管营收同比承压,但降幅处于行业中位水平,好于市场悲观预期,且单季归母净利润仍达37.08亿元,盈利韧性凸显 。

结语:周期底部,蓄力向上

短期业绩波动是行业周期的必然,但泸州老窖凭借百亿净利底盘、90%级毛利率、零有息负债、不可复制的窖池品牌壁垒、高分红诚意、控量提质战略定力,构筑起穿越周期的“六大护城河” 。

白酒行业“量减质升”的调整,本质是头部企业集中度提升的过程。泸州老窖正以长期主义视角,在周期底部夯实品牌、优化渠道、积蓄势能,待行业回暖,其高端化优势、盈利弹性将充分释放,长期成长价值值得期待。