、

——核心观点——

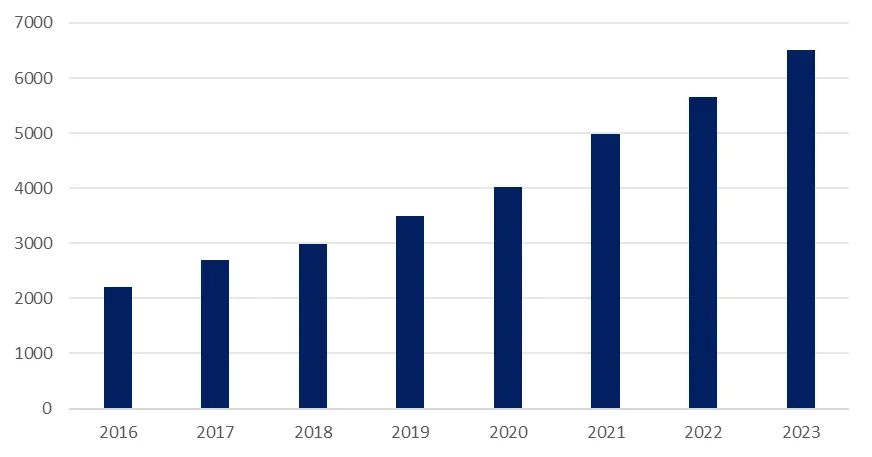

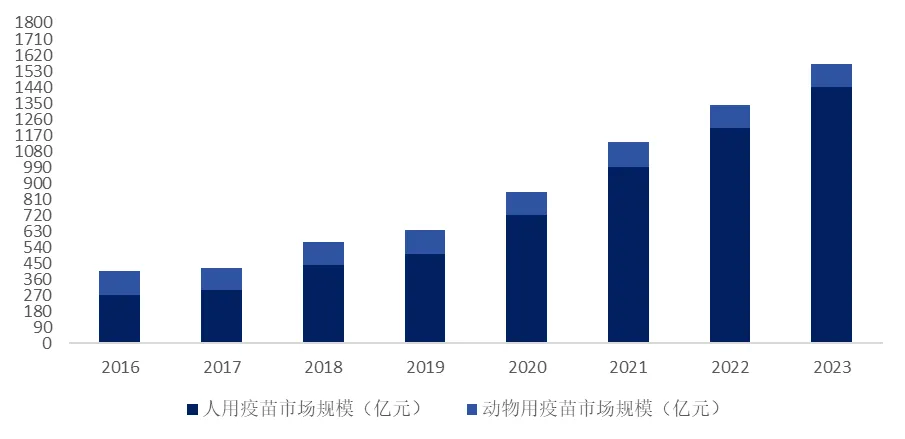

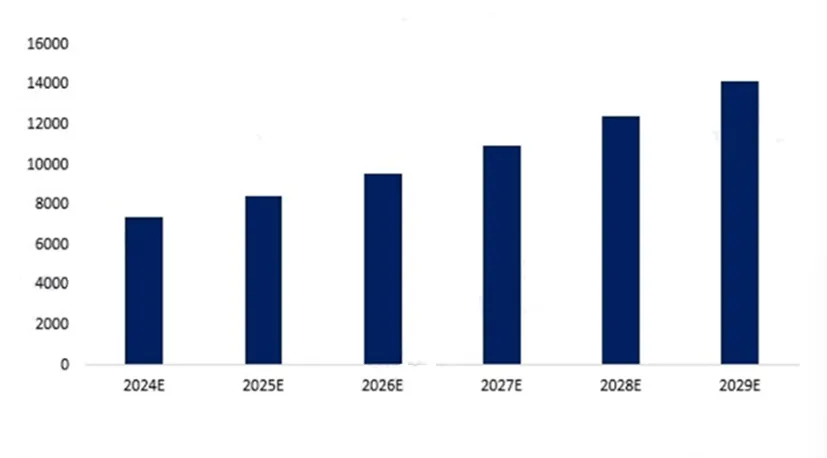

中国生物制药行业正处于从“仿制”向“创新”加速转型的关键阶段。2023年行业市场规模已突破6,500亿元,在疫苗、血液制品、单抗等细分领域均实现稳步增长,其中单抗市场受益于医保覆盖扩大和国产PD-1等重磅品种上市,成为增长最快的板块。研发层面,创新药注册申请占比持续提升,2024年创新治疗用生物制品IND申请达879件,反映出行业创新活力显著增强。竞争格局方面,细分领域龙头初显,但整体市场集中度仍较低,尚未形成绝对领先企业。展望未来,在国家战略性新兴产业政策支持下,行业将持续向集群化、数字化、原创化方向演进,预计到2029年市场规模将突破1.4万亿元,细胞与基因治疗、mRNA技术等前沿领域有望成为下一阶段竞争主战场。

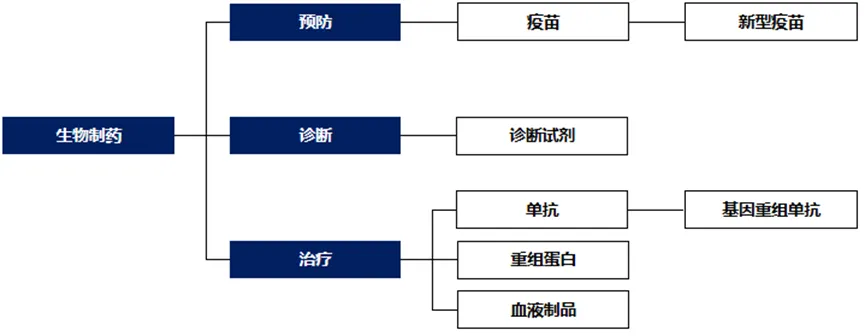

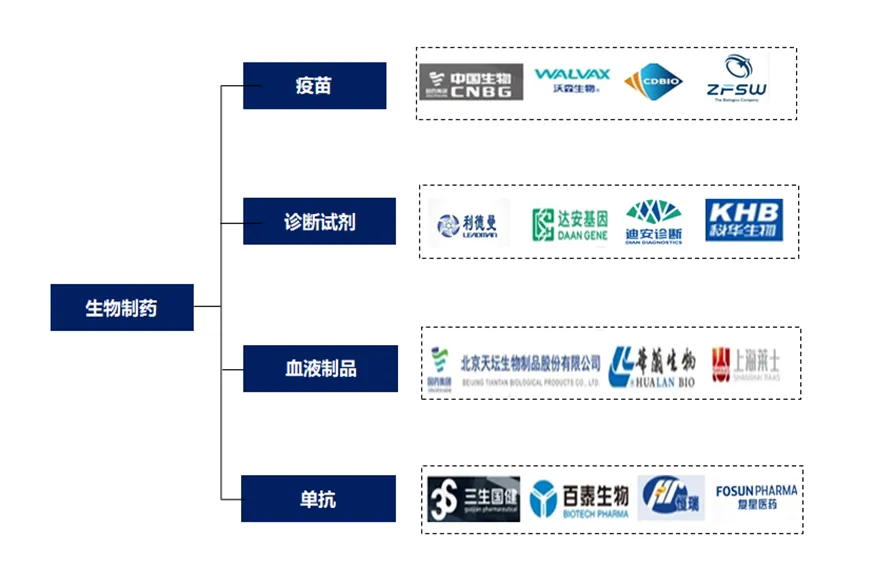

图:生物制药产品结构

数据来源:前瞻产业研究院

数据来源:前瞻产业研究院

2、发展历程

生物药品行业的发展历程是融合科学突破、技术创新和监管演进的壮阔史诗,其核心是利用活体生物系统来生产治疗、诊断或预防疾病的药物。以下是其关键发展阶段:

萌芽与早期探索(19世纪末-1940年代):这一时期见证了生物药的雏形,主要依赖于从动物或人体组织/体液中提取天然生物物质。标志性事件包括贝林和北里发现白喉抗毒素血清(开创血清疗法),以及班廷和贝斯特成功提取并应用胰岛素治疗糖尿病。同时,基于微生物学基础的多种疫苗(如狂犬病、卡介苗)开始应用。此阶段药物多为粗提物,杂质多、风险高,对生物分子的理解有限。

分子生物学奠基与初步应用(1950年代-1970年代):这是奠定现代生物制药科学基础的革命性时期。DNA双螺旋结构(沃森、克里克)和中心法则的阐明揭示了生命信息的传递机制。关键性技术相继诞生:科恩和博耶发明重组DNA技术,实现了外源基因在微生物中的表达;科勒和米尔斯坦创立杂交瘤技术生产单克隆抗体。这些突破为精确操控生物系统生产特定药物提供了理论依据和核心工具,标志着生物药从“提取”向“工程化生产”的范式转变开始。

生物技术产业崛起与重组蛋白药物时代(1980年代-1990年代):以首个重组DNA药物人胰岛素(Humulin,1982)上市为标志,现代生物制药产业正式诞生。这一时期的核心是重组蛋白药物的蓬勃发展,代表性产品包括人生长激素、促红细胞生成素(EPO)、干扰素和粒细胞集落刺激因子(G-CSF)。首个治疗性单抗(鼠源OKT3)也在此阶段上市。技术重点在于哺乳动物细胞(如CHO)表达系统的成熟以及上下游生产工艺的优化。监管机构开始建立针对生物药的专门法规,生物技术公司(如Amgen,Genentech)作为创新引擎崛起。

创新爆发与多元化发展(2000年代-2010年代):生物制药进入多元化创新爆发期。抗体药物迎来“黄金时代”,人源化/全人源抗体技术克服了免疫原性问题,诞生了利妥昔单抗、曲妥珠单抗、阿达木单抗(修美乐)等重磅炸弹药物,并衍生出ADC、双抗等工程化形式。革命性治疗模式涌现:CAR-T细胞疗法(Kymriah,Yescarta,2017)和基因疗法(Glybera,Luxturna)首次获批上市,标志着“活细胞药物”和基因治疗时代的开启。生物类似药随着原研药专利到期开始兴起。高通量筛选、组学技术、先进分析技术和工艺优化(如一次性生物反应器)加速了研发进程。

前沿探索与格局深化(2020年代至今及未来趋势):当前阶段以mRNA技术爆发(新冠疫苗快速成功验证其平台潜力)和细胞与基因治疗(CGT)快速发展与挑战应对为核心特征。CRISPR基因编辑疗法(如Casgevy)获批,CGT适应症不断拓展,但可及性、生产成本和长效安全性仍是关键挑战。人工智能(AI)深度赋能研发全流程(靶点发现、药物设计、临床试验、生产)。新型分子(如复杂抗体、寡核苷酸药物)和递送技术持续探索。行业同时经历开发模式变革(模块化柔性生产、连续制造、供应链考量)和支付模式创新(价值医疗)。中国生物制药产业加速崛起,从“仿制”走向“创新”,在PD-1抑制剂、CAR-T、ADC、双抗等领域取得显著进展并积极参与全球竞争。

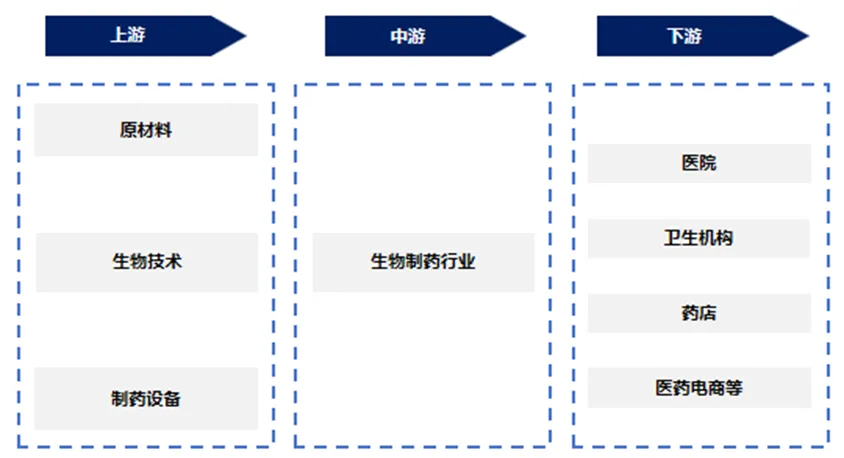

3、产业链

生物制药的上游主要是原材料与生物技术,如基因工程技术、酶工程技术等产业链上游的原材料、制药设备和耗材被协同用于生物药品的研发、生产;中游为生物药产品的研发制造,是产业链的核心环节,涉及疫苗、诊断试剂、单抗、重组蛋白及血液制品等多个领域;下游包括各类医院、健康管理机构以及线上线下服务渠道,终端为疾病患者。

数据来源:公开资料整理

数据来源:公开资料整理

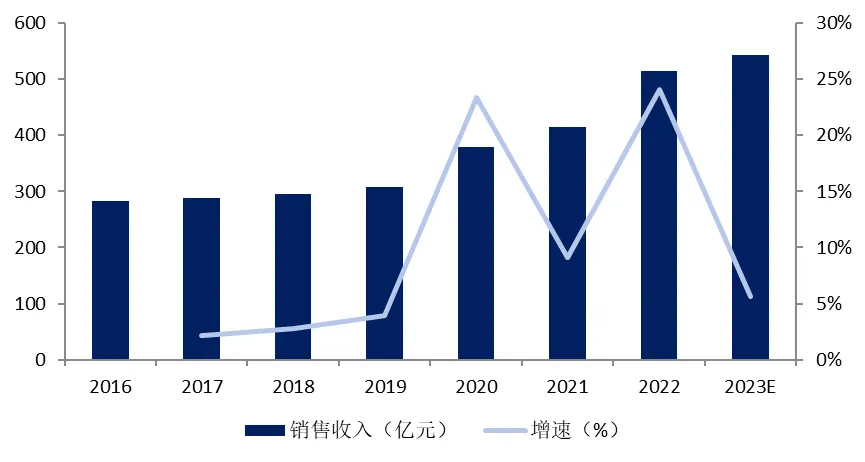

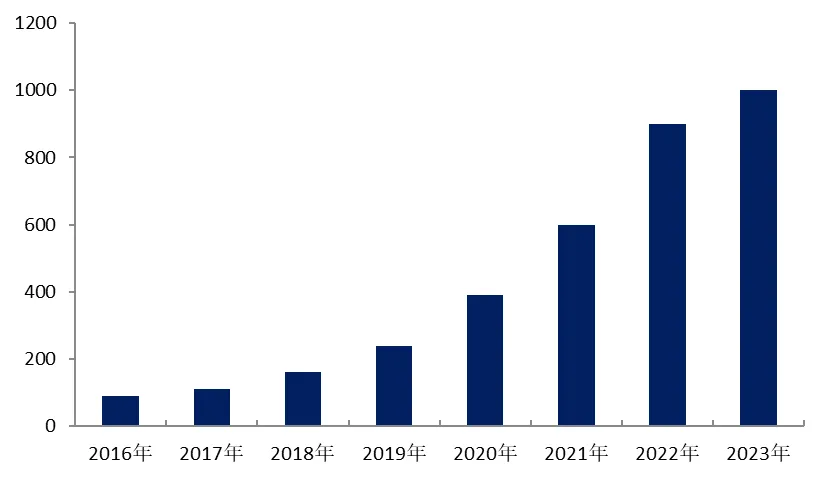

4、市场分析

(1)生物药品市场简析

数据来源:机械工业信息研究院、前瞻产业研究院

数据来源:机械工业信息研究院、前瞻产业研究院

数据来源:机械工业信息研究院、前瞻产业研究院

数据来源:机械工业信息研究院、前瞻产业研究院

数据来源:前瞻产业研究院

数据来源:前瞻产业研究院

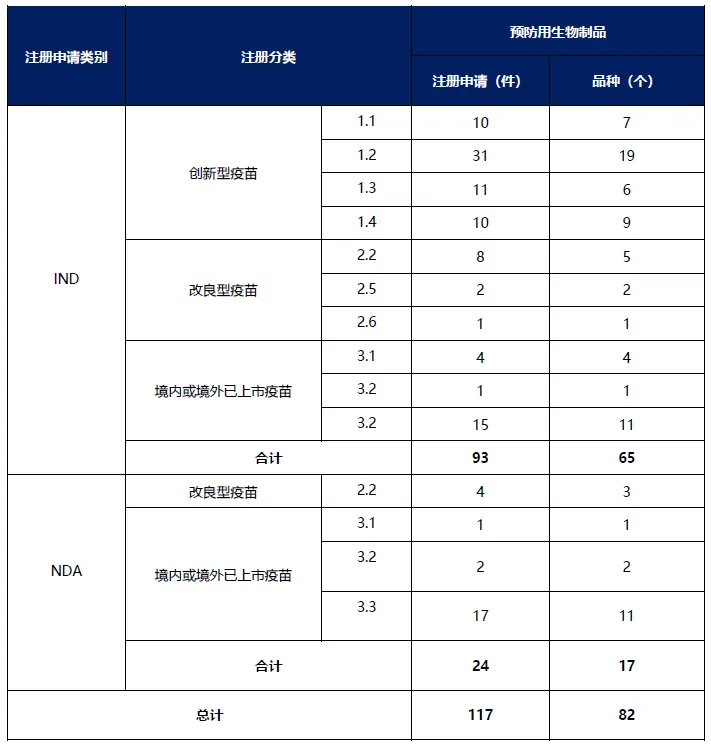

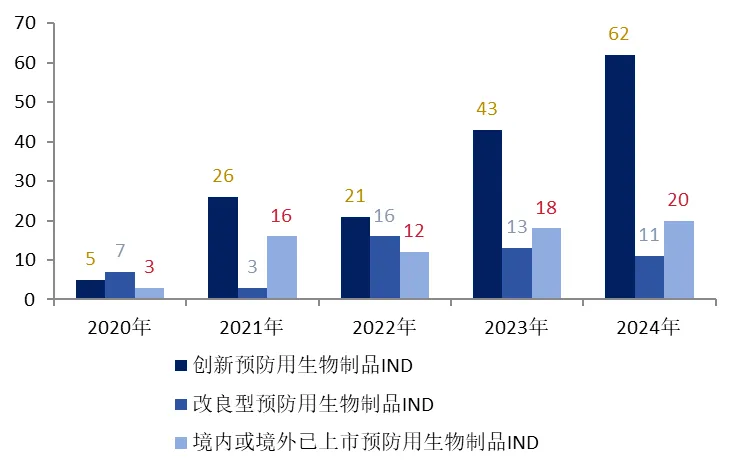

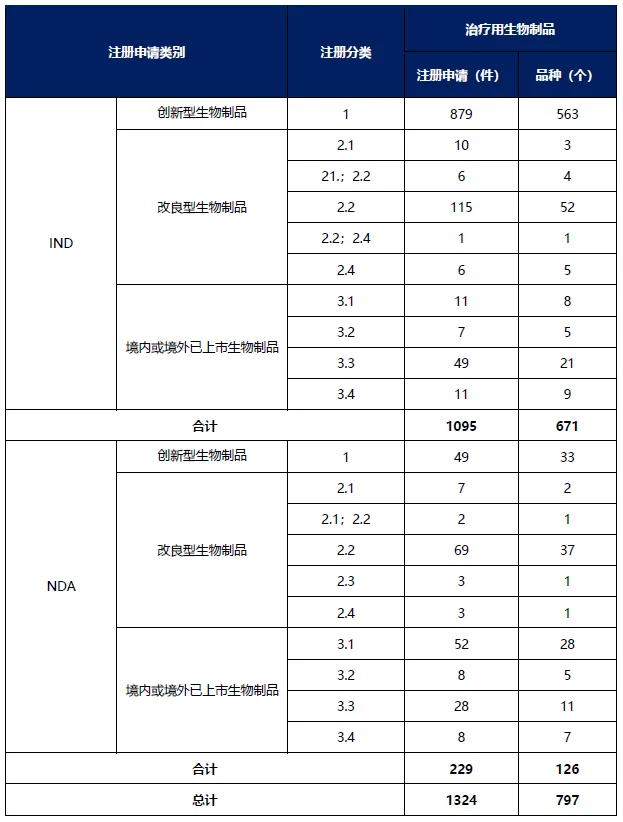

(2)注册情况

数据来源:国家药品监督管理局药品审评中心

数据来源:公开资料整理

以注册分类统计,治疗用生物制品IND1095件中,包括创新治疗用生物制品IND879件(563个品种),改良型治疗用生物制品IND138件(65个品种),境内或境外已上市治疗用生物制品IND78件(43个品种)。治疗用生物制品NDA229件中,包括创新治疗用生物制品NDA49件(33个品种),改良型治疗用生物制品NDA84件(42个品种),境内或境外已上市治疗用生物制品NDA96件(51个品种)。

数据来源:国家药品监督管理局药品审评中心

数据来源:前瞻产业研究院

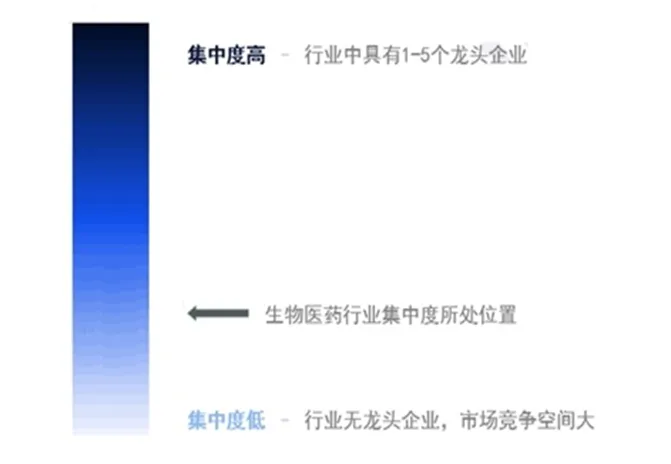

我国生物制药行业细分领域丰富,企业数量较多,整个行业尚未出现龙头企业。综合来看,中国生物制药行业市场集中度处于较低水平。

数据来源:前瞻产业研究院

企业简称 | 企业简介 |

天坛生物 | 公司生产规模持续保持国内领先地位。公司是国内最早开始从事血液制品工业化生产的企业之一,血液制品生产历史可追溯至1966年,目前共计拥有人血白蛋白、人免疫球蛋白、人凝血因子等三大类、15 个品种、74 个血液制品生产文号,生产的血液制品在中国血液制品市场中占有较大市场份额,拥有质量、规模和品牌等综合优势,经过多年的努力,公司已建立了科学有效的运营管理机制,在血源管理、人才队伍、技术研发、生产质量等方面积累了较为丰富的经验和资源储备。公司下辖成都蓉生、兰州血制、上海血制、武汉血制、贵州血制、西安血制六家血液制品企业,生产规模持续保持国内领先地位。 |

华兰生物 | 公司是一家从事血液制品、疫苗、基因工程产品研发、生产和销售的国家高新技术企业。公司业务包括血液制品、疫苗制品、创新药和生物类似药研发、生产三类业务。其中血液制品有人血白蛋白、静注人免疫球蛋白、人免疫球蛋白、人凝血酶原复合物、人凝血因子Ⅶ、人纤维蛋白原、狂犬病人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白等 11个品种(34 个规格),是我国血液制品行业中血浆综合利用较高、品种较多、规格较全的企业之一。 |

智飞生物 | 公司共有 13 种产品上市在售,1种产品附条件上市,包括预防流脑、宫颈癌、肺炎轮状病毒、带状疱疹等传染病的疫苗产品,也涵盖提供结核感染诊断、预防、治疗有效解决方案的药品,覆盖人群包括婴幼儿、青少年、成人,切实为传染病防控提供了产品支持,为国民提供了多元化的疾病防护选择。 |

成大生物 | 公司是一家专注于人用疫苗研发、生产和销售的生物科技企业,所处行业为医药制造业。公司主要在销产品包括人用狂犬病疫苗(Vero 细胞)、人用乙脑灭活疫苗(Ver0细胞),主要在研产品包括冻干人用狂大病疫苗(人二倍体细胞)、四价鸡胚流感病裂解疫苗、15 价 HPV 疫苗、13 价和 20 价肺炎球菌结合疫苗、脑膜类球菌多糖结合疫苗等系列产品 |

康泰生物 | 公司主营业务为人用疫苗的研发、生产和销售,在人用疫苗领域耕30余年,已发展成为研发实力雄厚、产品布局丰富、产业规模领先的创新型生物制药企业,具备病毒疫苗、细菌疫苗、基因工程疫苗、结合疫苗、联合疫苗等产品的研发和生产能力,同时具备病毒载体、新型佐剂、核酸疫苗(mRNA、DNA)等平台技术的产品开发能力。目前主要上市销售的产品有13 价肺炎球菌多糖结合疫苗、无细胞百白破b型流感嗜血杆菌联合疫苗、23价肺炎球茵多糖疫苗、重组乙型肝炎疫苗(酿酒酵母)、b型流感嗜血杆菌结合疫苗、吸附无细胞百白破联合疫苗等,冻于人用狂大病疫苗(人二倍体细胞)、水痘减毒活疫苗为报告期及近期获批上市的新产品,另有两款新冠疫苗分别在国内、印度尼西亚获批紧急使用。 |

沃森生物 | 公司是中国首家、全球第二家自主研发并成功上市13 价肺炎结合疫苗的企业,已成为国内单体在自主研发疫苗产品数量和品种布局上最具比较优势的企业。公司主要生产和销售的自主疫苗产品包括:13价肺炎结合疫苗(西林瓶型和预灌封型)、双价HPV 疫苗(西林瓶型和预灌封型)、23价肺炎多糖疫苗(西林瓶型和预灌封型)、b型流感嗜血杆菌结合疫苗(西林瓶型和预灌封型)、A群C群脑膜炎球菌多糖结合疫苗、ACYW135 群脑膜炎球菌多糖疫苗、A 群C群脑膜炎球菌多糖疫苗和吸附无细胞百白破联合疫苗。 |

上海菜士 | 公司整体规模为国内血液制品行业领先,是国内同行业中结构合理、产品种类齐全血浆利用率较高的领先血液制品生产企业,公司目前共有上海、郑州、合肥、温州南宁5个血液制品生产基地,产品覆兰白蛋白类、免疫球蛋白类及凝因子三大类是目前国内少数可从血浆中提取六种组分的血液制品生产企业之一,也是国内同行业中凝血因子类产品种类最为齐全的生产企业之一 |

派林生物 | 公司的主营业务为血液制品的研究、开发、生产和销售,通过战略重组派斯菲科和与新疆德源进行战略合作,公司产品数量合计达到11个,国内血制品企业最多为14个品种,目前位居行业第三;公司浆站数量合计达到 38个,目前位居行业前三。通过内生与外延并举,公司快速实现了跨越式发展,2023年采浆量超 1,200 吨,进入千吨级血液制品第一梯队。 |

科华生物 | 针对现有产品线,公司围绕选定赛道持续产品选代,生化免疫产品线,卓越系列产品主要服务于基层市场,落实国家提升县域医疗服务水平的责任规划,公司北极早系列生化发光平台上市后,推动中高速检验仪器和高品质试剂的国产化进程。公司北极星生化发光仪器平台可实现多模块自由联机,并于2022 年连入科华新一代检验流水线,可满足不同层级医疗机构对智慧化实验室的需求,试剂方面,公司着力推动生化特定蛋白类庸、血脂类产品套餐的完善及老产品的持续改进,推出发光术前八项检测套餐,并启动了自免、过敏原、炎症因子等新项目的前期调研工作,致力于为患者提供更全面、准确的诊断解决方案。 |

达安基因 | 公司以分子诊断技术为主导,业务涵盖了免疫诊断技术、生化诊断技术、医疗器械临床应用、检测科研服务、优生优育、食品安全和产业投资等诸多领域。经过近三十年的经营积累,公司已成为国内分子诊断行业的龙头企业,拥有在行业内处于市场领导地位的“达安基因”品牌,以及在行业内处于市场领先地位的“达瑞生物“品牌、区域优势品牌“中山生物”和在生化诊断领域着力打造”达泰生物”品牌。 |

复星医药 | 制药业务包括创新药业务、成熟产品及制造业务和疫苗业务;医学诊断业务布局包括分子诊断、免疫诊断、生化诊断、微生物诊断以及 POCT等 |

|