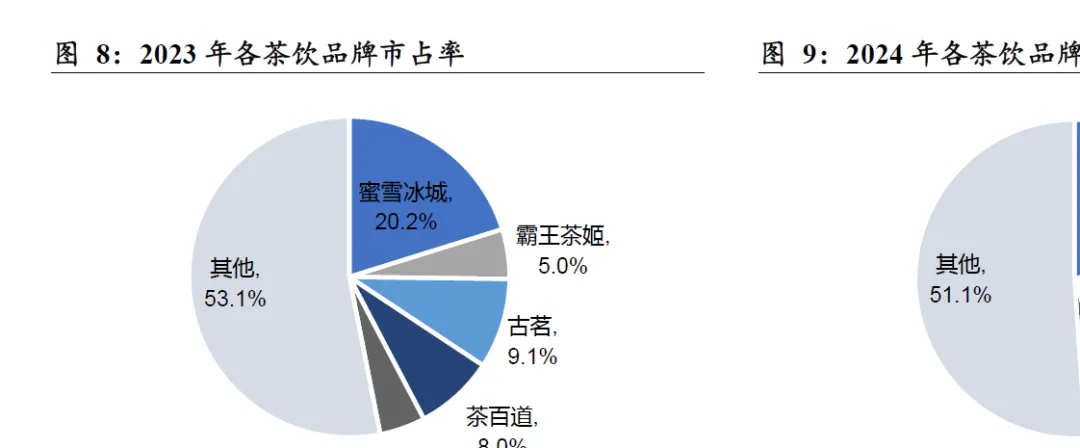

“大鱼吃小鱼”趋势显著,CR5已占半壁江山。2023年我国茶饮行业CR5高达47%,2024年随着头部品牌开店+中尾部品牌进一步出清,CR5再上一个台阶提升至49%,头部集中趋势明确。2024年,茶饮行业市占率TOP5分别为:蜜雪冰城20.9%、霸王茶姬10.6%、古茗8.4%、茶百道5.2%、沪上阿姨3.8%。据美团,我国茶饮行业连锁化进程领先,茶饮连锁化率(52%)远高于餐饮行业平均(23%),可见行业竞速期后,茶饮行业的长尾单体品牌出清进度较其他业态更快,已步入“下半场”

模式之争:直营vs加盟,加盟最终胜出。加盟模式在充分利用低线城市社会资源的同时,能降低跨区域展店成本,实现快速线性外推,成为茶饮业态的首选。目前行业中仅茶颜悦色坚持直营模式,喜茶/奈雪坚持半直营半加盟,其余品牌均采取加盟模式。

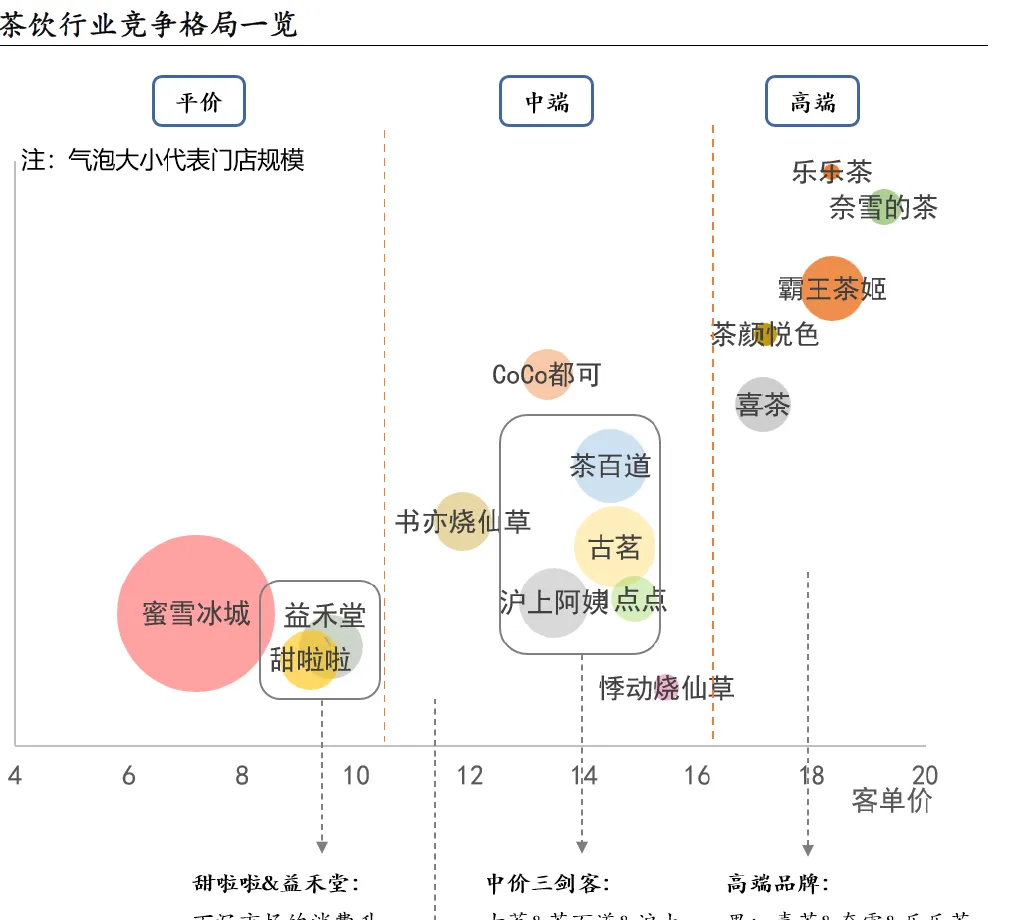

价格带分化明显,平价清晰,中端最卷,高端降价。根据价格区分为三个价格档次差异化竞争,近年来分别呈现出以下特征:平价格局清晰,中端多品牌激烈卡位,高端降价牺牲品牌换增长。

平价:规模梯度彰显,格局最为清晰

平价赛道规模梯度明显,蜜雪独执牛耳。平价市场玩家依托加盟模式快速扩张,加速抢占下沉市场,选址主要集中在商业街/学校等人流量大的区域,头部企业依托规模效应/供应链实现极致性价比,其中蜜雪冰城首先下沉到了其他品牌难以触摸的价格区间,因而将下沉市场的茶饮需求通吃。2024年,蜜雪冰城门店数3.7w家,甜啦啦/益禾堂门店数均在5000-6000家体量。

1)蜜雪冰城:蜜雪冰城通过规模优势+供应链实力在7元茶饮价格带建立起极致的成本优势,基于这一强大的护城河蜜雪在平价茶饮赛道断层领先。

2)甜啦啦:由王伟创立于2015年,此前王伟系蜜雪冰城安徽蚌埠的大加盟商,创立初期以安徽为大本营,产品/定价/模式均沿袭蜜雪(7元价格带),但效果并不理想。2018年甜啦啦推出一桶水果茶试水以冻水果为原料的水果茶,一经推出便一炮而红,于是公司便战略性放弃大部分7元产品,主攻10-12元以冻水果为原料的水果茶。

3)益禾堂:成立于2012年,主打10元价格带的烤奶,以两广为大本营向北扩张。恰逢蜜雪冰城以河南为大本营由北向南扩张,在2016年二者版图接壤,彼时均以学校商圈为主的两个品牌进行直接竞争。直至2018年,蜜雪凭借更精细化的运营/更有性价比的产品逐渐胜出,并在业态上突破学校商圈。

甜啦啦、益禾堂本质上是下沉市场的消费升级品牌,近年来门店增长疲软。蜜雪冰城/甜啦啦/益禾堂在三线及以下城市门店占比分别为56%/81%/66%,门店结构高度重合,因此三者面对的消费群体高度重合。甜啦啦、益禾堂在历史上均与蜜雪发生过正面竞争,但也在受挫后与蜜雪进行差异化竞争,陆续上移2-3元至10元价格带,并推出更丰富、花哨的产品,与蜜雪的基础款单品做出区分。因此,甜啦啦、益禾堂本质上是下沉市场的消费升级品牌,此前伴随消费升级大环境迅速扩张,但近年来随着消费升级的结束,两个品牌的门店呈现边际放缓态势。

中价:最“卷”价格带,三剑客崭露头角

多品牌激烈卡位,中价三剑客逐渐跑出。中价茶饮品牌众多,各品牌打法各异,竞争呈区域化/差异化,主要竞争策略包括区域加密形成区域内的规模效应,以及深耕细分品类,打造品类龙头。中价各品牌激烈卡位,主要概括为以下三类玩家:

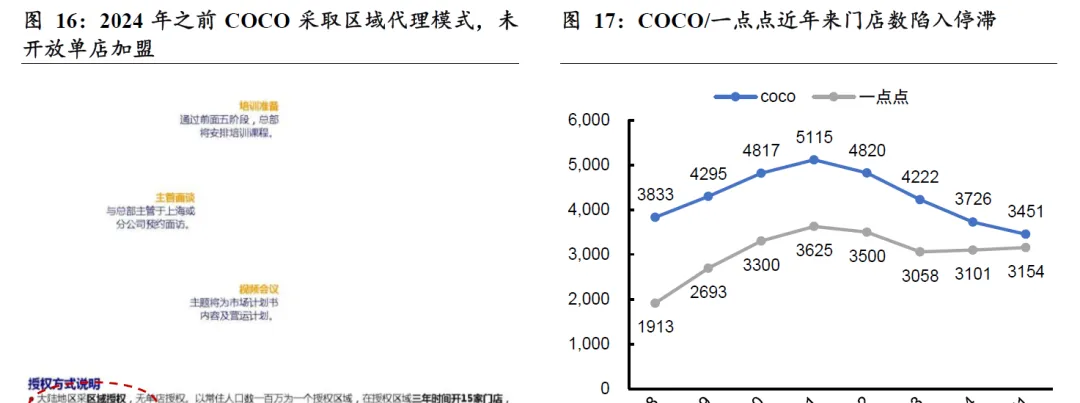

1)台式先驱:早期抢占大陆奶茶的空白市场,但整体能力落后。以COCO、一点点(50岚)为代表,台式奶茶先驱品牌抓住大陆奶茶市场空白的机遇,于2010年前后陆续进军大陆市场。凭借正宗的台式奶茶风味和连锁化的运营模式率先教育市场并占领消费者心智,直到2018年,COCO门店数一直稳居第一。然而随着内陆品牌逐步涌现,供应链建设落后/产品迭代缓慢/加盟机制僵化的台式奶茶先驱品牌在与内陆品牌的竞争中逐步掉队。

2)过气品类:成也大单品,败也大单品。以书亦烧仙草、悸动烧仙草为代表,以烧仙草为大单品,在2020年前后的烧仙草产品周期内爆发性开店。其中书亦烧仙草其在西南地区影响力无与伦比,彼时书亦烧仙草主张与蜜雪“对子”(号召加盟商把门店开在蜜雪隔壁,但门头比蜜雪更大),其门店数一度仅次于蜜雪冰城。然而随着2021年后轻乳茶的兴起,烧仙草品类风光不再,书亦曾多次尝试转型,但由于和烧仙草高度绑定,转型并不容易。加之需要承担更重的房租,加盟商在疫情后被逐步拖垮,成为近年来茶饮品牌的关店重灾区。

3)中端三剑客:能力全方位领先,逐步脱颖而出。三剑客指代古茗、茶百道、沪上阿姨,三者均以“喜茶平替"的定位,分别以浙江/四川/山东为大本营。由于前端(人货场)+后端(供应链/组织力/数字体系)等领先,逐步从中价赛道中跑出。然而,由于产品结构高度重合,三剑客2024年的门店数处于8000-10000家,并未拉开差距,这意味着三剑客之间仍有激烈的竞争。其中,古茗凭借区域扩张、极致运营的“空间换时间”打法,在身位上领跑。(详细内容可参考我们此前的报告《茶咖系列深度之三:茶饮投资宝典,TOP4谁主沉浮?》

高价:主动破局,降级求生

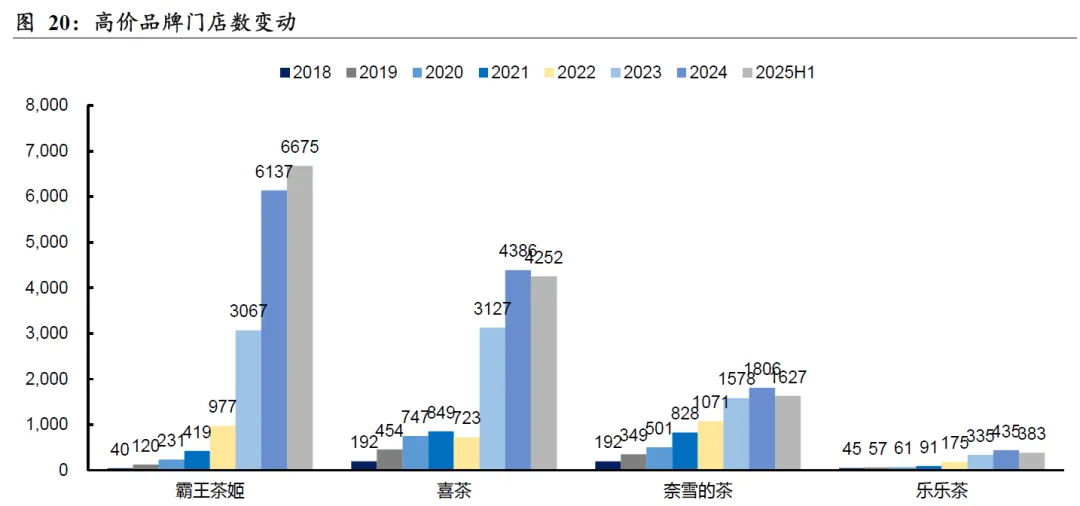

中价&高价赛道已无明显区隔。市场玩家主要依托“直营十加盟”模式扩张,品牌力是驱动成长的核心。高端茶饮门店仍主要集中在一二线城市,选址以核心商圈/购物广场的黄金铺面为主,通过产品/推新/场景/营销等全方位发力形成品牌护城河,占领消费者心智,进而形成品牌溢价。随着2022年12月奈雪的茶收购乐乐茶,高端茶饮行业格局进一步优化。目前,主打轻乳茶的霸王茶姬份额遥遥领先,主打鲜果茶的喜茶/奈雪紧随其后。高价赛道也是近年来变化最大的价格带,主要有两大变动:

1)喜奈主动降级:2022年2月,喜茶宣布将所有产品的价格全面下调至30元以下,且未来不再推出30元以上产品。2022年3月,奈雪也宣布价格带整体下移。价格调整后,意味着喜茶/奈雪价格带从30元大幅下移至20元。2022年11月喜茶开放加盟业务,2023年7月奈雪开放加盟业务,加盟业务均瞄准下沉市场。2022-2024年喜奈的主动降级,直接挤压了定位“喜茶平替”的中端三剑客的生存空间。然而喜茶2024Q3开始逐步收缩优惠,中端三剑客的生存环境边际转好。

**喜茶停止降级的时间线回顾**:喜茶在2024Q3公开信宣布“不做单纯的低价内卷,不追求短期的开店速度”;202404在公开信称将坚持“以提升品牌势能为核心,而非单纯的规模增长”;2025Q1内部信宣布“暂停加盟申请,不做低价内卷,回归用户和品牌

2)霸王杀出红海:近年来小品牌从红海中杀出的难度陡增,其中代表性成功品牌是霸王茶姬,其成功取决于以下优势:产品端,霸王茶姬战略性的并未选择主流的果茶,而是搭乘产品健康化的东风,一举开创并引领了“轻乳茶”风潮。运营端,受益于轻乳茶简单的门店操作流程和供应链要求,霸王坐拥极致/高效的门店模型。营销端,借力茶颜悦色打下的中式茶饮形象,并加入西方时尚元素发扬光大,选取城市核心点位,一举奠定中高端中式茶饮的品牌烙印。加盟商端,严选兼具资金实力和资源能力的超级加盟商,与加盟商长期合作/赋能。

竞争格局小结:结构性“卷",平价茶饮格局最为清晰。餐饮/饮品业态进入门槛低,各个细分赛道均是一片红海,其中茶饮行业连锁化进程领先,单体品牌的出清进度快于其他赛道。此前市场关注点在于认为“茶饮行业过于内卷”,但据上文分析,我们认为茶饮行业是结构性的“卷”:中价&高价赛道虽然竞争格局边际向好,但仍留存较多的实力玩家互相角逐;而平价茶饮赛道具备极强的生态位优势,竞争格局极度清晰,放眼整个餐饮/饮品业态也实属罕见。下文,我们将进一步从供需两端探讨平价茶饮赛道何以“水大鱼大”