北京时间2026年2月26日,美光科技发布了2026财年第二季度财报,单季净利润高达137.85亿美元,毛利率飙升至惊人的74.4%。

美光科技CEO桑杰·梅赫罗特拉在财报电话会议中表示,“人工智能正在重塑整个存储行业的格局。”

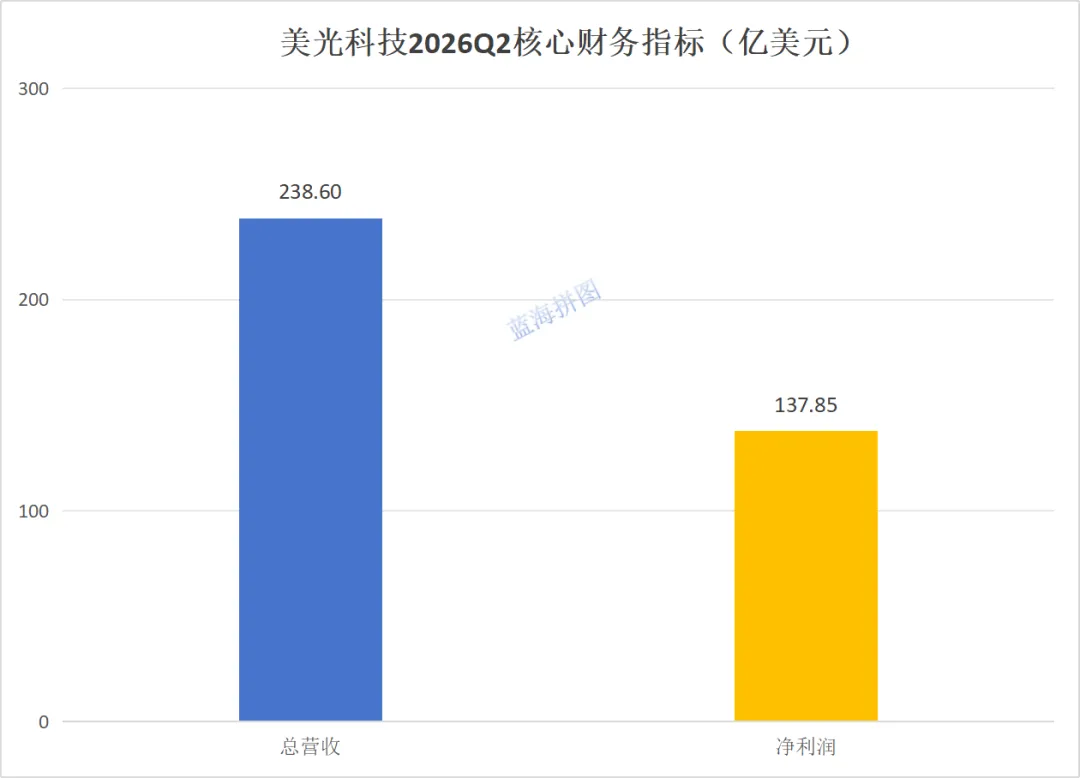

业绩爆发

2026年第二季度,美光科技实现营收238.60亿美元,同比增长196.4%;净利润137.85亿美元,同比增长770.8%。

具体数值内容一栏表:

(数据来源:美光科技2026Q2财报)

74.4%的毛利率,较去年同期大幅提升37.6个百分点,较上一季度也提升了18.4个百分点,创下历史新高。

美光科技CFO马克·墨菲在财报会议中强调,“这一业绩得益于极致的定价能力。”

业务拆分

云与数据中心业务,营收134.36亿美元,同比增长160%。其中云内存业务营收77.49亿美元,核心数据中心业务营收56.87亿美元。AI服务器内存的平均售价相比去年上涨了惊人的320%。

移动与客户端业务,营收77.11亿美元,同比增长244%。高端智能手机对LPDRR5X内存的需求旺盛,而AI PC的兴起也带动了DRAM和NAND的销售。

汽车与嵌入式业务,营收27.08亿美元,同比增长45%。随着智能驾驶和车载信息娱乐系统对存储需求的增加,这一市场仍在持续扩大。

超级周期

美光科技CEO桑杰·梅赫罗特拉在财报会议中表示,“我们正处在一个存储芯片的超级周期中,AI革命才刚刚开始,其对存储芯片的需求将呈指数级增长。”

美光科技对未来的乐观预测,源于AI的发展趋势。随着大模型训练、边缘AI、AI终端设备等应用的普及,全球对高性能存储芯片的需求将持续攀升。

“我们的HBM产能已经完全售罄,直到2027年,”梅赫罗特拉在财报会议中透露,“客户对下一代HBM产品的需求远超我们预期,我们正在全力扩大产能以满足市场需求。”

技术领先

美光科技之所以能在本轮AI浪潮中脱颖而出,其技术领先优势是关键。公司最新推出的1β纳米DRAM制程工艺,相比竞争对手的产品功耗降低20%,性能提升15%。

“我们在制程技术上领先同行至少6个月,”美光科技技术开发执行副总裁斯科特·德波尔表示,“这使我们的产品在性能、功耗和成本上都具有明显优势。”

在NAND闪存方面,美光的232层QLC NAND技术已大规模量产,为数据中心提供了高容量、低成本的存储解决方案。而下一代3D NAND技术预计将在今年晚些时候推出,层数将达到300层以上。

未来布局

美光科技给出下一季度指引:预计营收将突破335亿美元,毛利率将攀升至约81%。这意味着,这家存储巨头正在以超乎想象的速度打破纪录、创造历史。

公司计划在2026财年资本支出超过250亿美元,主要用于扩建HBM和高性能DRAM产能。梅赫罗特拉表示,“我们正在美国、日本和新加坡同时扩大产能,到2027年,我们的HBM产能将比现在增加三倍。”

不过,高资本支出也带来了财务压力。由于产能扩张投入巨大,公司在2027财年之前可能无法实现正的自由现金流。

本文不构成投资建议,投资有风险,入市需谨慎。