1

化学业务:

核心引擎驱动高增长

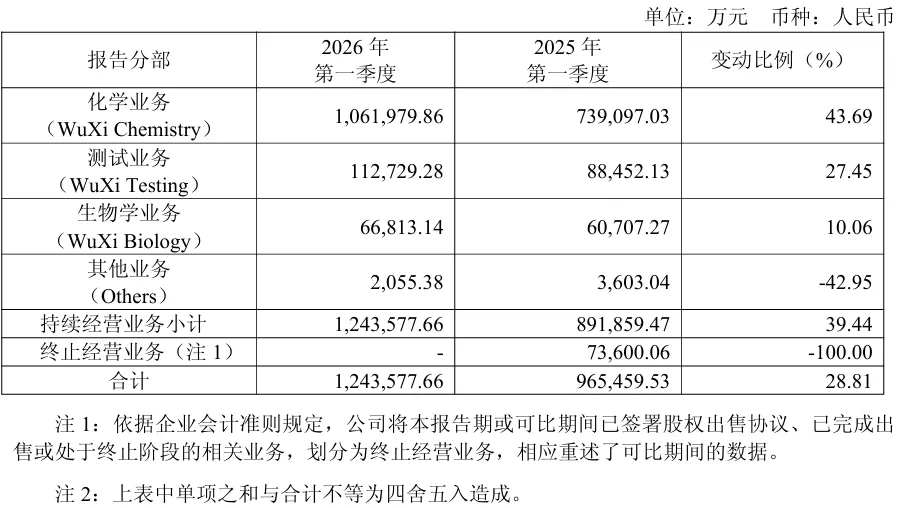

化学业务作为药明康德的营收“基石”,一季度实现收入106.2亿元,同比增长43.7%,占总收入比重达85%以上。其中,小分子工艺研发和生产(D&M)业务表现尤为抢眼,收入达69.3亿元,同比大幅增长80.1%。增长动力主要来自三方面:

一是管线持续扩张并向后期稳步推进;

二是2025年新增产能的有效释放;

三是GLP-1等热门赛道的强劲需求,拉动小分子和TIDES业务均实现快速增长。

图2. 药明康德各大业务模块营收情况,来源:公司财报

管线方面,一季度小分子D&M管线累计新增328个分子,截至3月底管线总数达3,550个,包括89个商业化项目、94个临床III期项目、386个临床II期项目及2,981个临床前和临床I期项目,商业化和临床III期阶段项目较年初增加9个。上游小分子药物发现(R)业务为下游持续引流,过去12个月为客户成功合成并交付超过42万个新化合物,一季度R到D转化分子83个。

TIDES业务(寡核苷酸和多肽)一季度收入23.8亿元,同比增长6.1%。尽管去年高速增长推高了基期(2025年TIDES业务收入已突破百亿),在订单可见度充足和GLP-1等热门多肽药物需求持续的背景下,公司预计全年仍可实现约40%的同比增长,收入规模将超150亿元。一季度TIDES D&M服务客户数同比提升28%,服务分子数量同比提升59%,增长动能充足。

2

测试与生物学:稳健增长,

新分子业务占比突破三成

测试业务一季度实现收入11.3亿元,同比增长27.4%。药物安全性评价业务持续领跑,同比增长34.8%,持续保持亚太行业领先地位。经调整Non-IFRS毛利率同比大幅提升10.8个百分点至35.5%。新分子业务持续发力,在核酸类、偶联类、多特异性抗体类等领域保持领先地位,收入占比已超30%。药物代谢与动力学业务稳步推进启东、上海新增产能建设,高效响应全球客户需求。

生物学业务实现收入6.7亿元,同比增长10.1%,在2025年恢复正增长的基础上进一步提速。新分子业务同样在生物学板块贡献超30%收入占比。公司积极拓展全球业务,持续为CRDMO业务模式高效引流,带来超20%的新客户。

3

全球产能:前瞻布局

筑牢增长根基

截至2026年3月末,公司持续经营业务在手订单达597.7亿元,同比增长23.6%,订单“蓄水池”规模已完全覆盖全年营收目标,为后续季度业绩提供了极高能见度与确定性。申银万国证券预计药明康德2026年营业总收入可达537.78亿元,略超公司全年指引。

在订单持续涌入的背景下,公司加速前瞻性产能布局,计划提前启动常州新基地建设。预计2026年资本开支将达65-75亿元(2025年为55.4亿元),重回历史高位,重点布局GLP-1等多肽等高景气赛道。此前公司的多肽产能已在2025年9月突破10万升大关,目前在强势爬坡。

公司对2026年维持全年强劲指引:预计整体收入513亿至530亿元,持续经营业务收入同比增长18%至22%,并表示将持续关注市场和业务动态,在适当时机上调指引。