本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

北京金山办公软件股份有限公司(股票代码:688111)是国内领先的办公软件产品和服务提供商,成立于2016年9月(前身为1988年创立的金山软件WPS事业部),2019年11月18日在上海证券交易所科创板上市。公司注册地址位于北京市海淀区小营西路33号金山软件大厦。公司母公司为Kingsoft WPS Corporation Limited(金山办公应用软件有限公司),最终母公司为金山软件有限公司。公司主要从事办公软件产品及服务的设计研发及销售推广,旗下核心产品包括WPS Office、WPS 365、WPS AI等,服务全球220多个国家和地区的用户。公司实际控制人雷军通过金山软件间接控制公司,控股股东为WPS香港,持股比例为51.47%。

二、公司目前所处的发展阶段:

金山办公目前处于高速成长与战略转型并行的关键阶段。公司正从传统办公软件厂商向"AI原生办公服务提供商"深度转型,确立并坚定执行"AI、协作、国际化"三大核心战略。2025年是公司AI战略全面落地的元年,WPS AI月活用户突破8013万,同比增长307%,日均Token调用量超过2000亿,同比增长超12倍。公司同时推进WPS 365企业级智能办公平台的高速扩张和国际化布局的深化,正处于从"工具驱动"向"智能驱动"跃迁的战略机遇期。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

第一,研发优势。公司拥有38年办公软件技术积累,2025年研发投入达20.95亿元,同比增长23.57%,研发费用率约35.34%,研发人员3979人,占员工总数65.79%。公司建立了"客户驱动研发、面向用户需求"的良性循环机制,在北京、珠海、广州、武汉、合肥设有五大研发中心。

第二,核心技术自主可控。公司拥有25项主要核心技术,包括:多平台操作系统适配技术(国内领先)、WPS新内核引擎技术(国内领先,含新图文混排引擎、公文排版引擎、高性能计算引擎、新图形绘制引擎)、文档加密和权限管控技术(国内领先)、数据同步及安全存储技术(国际先进)、基于云端的移动共享技术(国际先进)、快速缓存和全平台推送技术(国际先进)、多形态终端自适应排版技术(国际先进)、多平台协同编辑技术(国内领先)、基于大数据分析的知识图谱技术(国内领先)、面向数据交互的文档转换技术(国内领先)、大规模GPU计算集群部署和优化技术(国内领先)、训推一体技术(国内领先)、大模型训练和推理优化技术(国内领先)、面向鸿蒙操作系统的WPS适配技术(国内领先)、WPS内核统一技术(国内领先)等。其中,WPS Office办公软件产品整体技术水平经中国电子学会鉴定为"国内领先,多项技术国际先进"。

第三,产品生态优势。WPS Office支持Windows、Mac、Linux、Android、iOS、鸿蒙等全平台运行,实现手机、平板、电脑、智慧大屏等设备自由切换。WPS 365整合文档、协作、AI三大能力,构建"Agent+协作"核心架构。WPS AI 3.0推出WPS灵犀办公智能体,实现从"懂意图"到"真干活"的跨越。

第四,信创与本土化优势。作为国产办公软件龙头企业,公司全面适配国产芯片、操作系统及国产大模型生态,提供党政公文等专业模板,支持红头文件智能起草、格式自动规范等政务场景,强化企业级权限分级管理与数据安全防护。

3、重要财务指标分析:

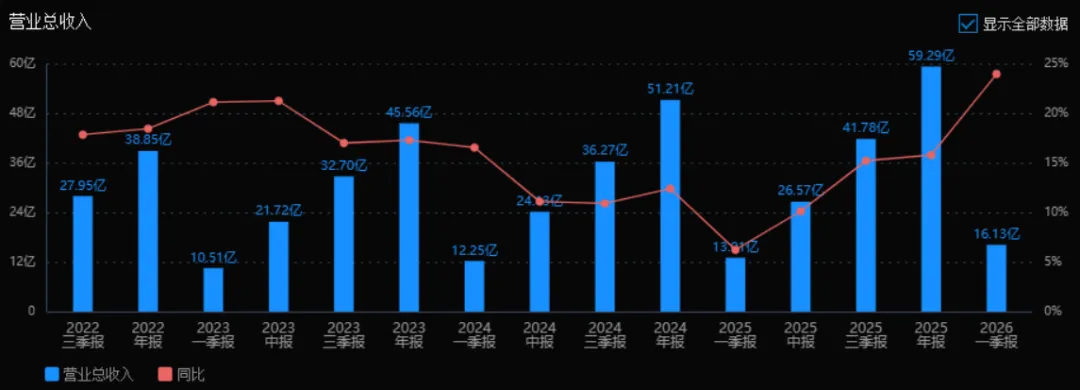

1)营业总收入:

2025年营业总收入为 59.29亿元,相较于2024年的51.21亿元增长了 15.78%。评价: 收入增速较2024年的12.40%进一步提升,且各季度增速逐季加快(一季报6.22% → 年报15.78%),显示公司业务处于加速增长阶段,经营势头良好。

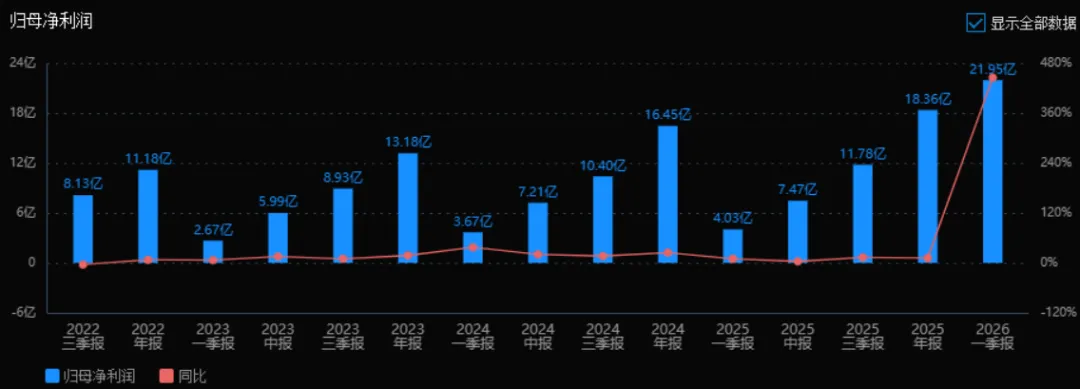

2)归母净利润:

2025年归母净利润为 18.36亿元,相较于2024年的16.45亿元增长了 11.63%。评价: 利润实现双位数增长,但增速略低于收入增速,也低于2024年的24.84%增速。可能与期间费用率小幅上升有关,需关注成本费用控制情况。

3)净资产收益率(ROE)和投入资本回报率(ROIC):

2025年ROE为 15.20%,ROIC为 15.08%;2024年ROE为15.51%,ROIC为15.27%。两个指标均出现小幅下降。评价: 尽管盈利能力仍处于较高水平,但资本回报效率略有减弱,需结合杠杆水平和利润增速综合看待。

4)销售毛利率:

2025年销售毛利率为 85.95%,2024年为85.14%,有所提升。评价: 毛利率保持极高水平且稳中有升,说明产品定价能力强或成本控制优秀,是公司核心竞争力的体现。

5)期间费用率:

2025年期间费用率为 62.56%,2024年为60.02%,有所上升。评价: 费用率上升侵蚀了部分毛利增长带来的利润空间,这是利润增速低于收入增速的重要原因,需关注费用结构是否合理。

6)销售成本率:

2025年销售成本率为 14.05%,2024年为14.86%,有所下降。评价: 成本率下降与毛利率提升相互印证,说明公司单位收入对应的成本在降低,经营效率有所改善。

7)净利润现金含量:

2025年净利润现金含量为 136.21%,2024年为133.46%,略有提升。评价: 净利润现金含量持续高于100%,表明利润质量很高,盈利转化为现金的能力强,经营现金流健康。

8)存货周转率和应收账款周转率:

存货周转率:2025年为 1258.05次,2024年为686.97次,大幅提升。

应收账款周转率:2025年为 10.39次,2024年为9.56次,有所提升。评价: 两项周转率均改善,尤其存货周转极为高效(存货极低),说明公司运营效率极高,可能采用轻资产或高周转模式。

9)应收账款和存货:

应收账款:2025年为 6.36亿元,2024年为5.05亿元,有所增加。

存货:2025年为 52.24万元,2024年为80.20万元,显著下降。评价: 应收账款随收入增长而合理增加,但存货极低且进一步下降,几乎是零库存模式,资金占用少,风险低。

10)资产负债率:

2025年资产负债率为 29.20%,2024年为28.13%,略有上升。评价: 负债率仍处于很低水平,财务结构稳健,偿债风险小,同时保留了适度杠杆空间。

综上所述:

该公司2025年经营表现出色,收入加速增长、毛利率提升、运营效率极高(尤其存货周转)、现金流质量优秀、财务杠杆低,整体呈现出非常健康的财务状况和强大的盈利能力。不过也要注意,利润增速低于收入增速,期间费用率有所上升,说明费用控制存在一定压力。总体来看,这是一家高毛利、高周转、轻资产、现金流充裕的优质公司,若费用管理进一步优化,利润增长空间有望更好释放。

4、品牌质量及客户资源:

品牌影响力方面,WPS是全球较早的办公软件产品之一(始于1988年),已发展成为全球先进、国内领先的办公软件厂商。2025年,WPS AI文档洞察算法技术框架荣获2025图像图形创新技术榜金奖;金山办公荣登互联网周刊信创办公软件排行榜榜首;"WPS全球化之路"入选2025年世界互联网大会《携手共建网络空间命运共同体实践案例集》优秀案例;WPS Office入围华为应用市场AppGallery Awards 2025榜单,荣获"年度平板应用"称号。公司入选2025年《财富》最受赞赏的中国公司榜单、2025福布斯中国出海全球化TOP 30榜单以及2025"科创板价值50强"企业榜单。

产品质量方面,WPS Office整体技术水平经中国电子学会鉴定为"国内领先,多项技术国际先进"。公司两次荣获国家科技进步二等奖,产品曾获国家重点新产品、世界知识产权版权金奖、中国国际软件博览会金奖等荣誉。截至报告期末,公司累计申请发明专利1382件,授权728件;软件著作权852件;商标2779件。

ESG评级表现优异:MSCI ESG评级升至AA级,中证指数ESG评级AAA,Wind ESG评级AA,入选北京市可持续信息披露试点企业名单,荣获标普全球CSA评分"2024行业最佳进步企业"、香港品质保证局"ESG杰出先锋卓越奖(内地)"。

客户分布方面: 个人用户:截至2025年12月,WPS全球月度活跃设备数达6.78亿,同比增长7.29%。其中PC版3.29亿(增长13.18%),移动版3.49亿(增长2.28%)。国内累计年度付费个人用户数4615万,同比增长10.67%;海外累计年度付费个人用户数285万,同比增长63.39%。WPS云文档数量突破2900亿份。

政企客户:WPS 365新增多家标杆客户,涵盖世界500强品牌企业(含中国移动、山东能源、江西铜业、广汽集团、奇瑞汽车、鞍钢集团、湖南钢铁、沃尔玛中国等)、党政机关(含海关总署、青海省人民政府等)、规模性民企(含东方财富、蓝思科技、传音控股、壁仞科技等)。WPS 365教育版覆盖75%双一流院校,服务超2000万师生群体。政务数字化项目广泛落地,多地一网协同、共享文档库等数字平台采用公司核心产品。

海外客户:海外业务收入4106.41万美元(非广告业务),WPS Office海外月度活跃设备数达2.45亿。WPS 365国际版已为中国香港本地客户及出海中资企业提供全面服务。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所属行业为软件和信息技术服务业(行业代码I65),细分领域为基础办公软件行业。办公软件是数字经济运转的基础核心终端,是数据要素流转、企业经营数字化落地的关键载体。

上游主要包括:基础软硬件厂商(如龙芯、飞腾、鲲鹏等芯片厂商,统信、麒麟等操作系统厂商)、云服务提供商、AI大模型技术提供商、服务器及网络设备供应商等。公司与上游基础厂商紧密合作,已完成400余家国内办公生态伙伴的产品适配。

下游主要包括:个人用户、党政机关、金融机构、能源企业、航空、医疗、教育等各行业企事业单位。随着数字经济发展,协同办公已成为企业数字化转型的轻量化入口。

2、行业的市场容量及未来增长速度:

根据权威数据库Statista预计,2025年全球生产力软件市场的收入将达到811.7亿美元,办公软件占据最大份额,预计规模为295.1亿美元。

根据QuestMobile《2025年中国移动互联网年度大报告》,2025年PC端AI办公应用月活跃用户达2.05亿,AI办公相关应用场景渗透率持续提升,其中效率办公赛道应用占比达9.2%。AI原生App与传统办公应用形成互补发展态势,2025年12月AI原生App月人均使用时长达143.2分钟,传统工具类App月人均使用时长保持90.3分钟。

根据艾媒咨询数据,2025年我国协同办公市场规模将突破414.8亿元。CNNIC数据显示,2024年末我国线上办公用户突破5.7亿,占网民总量51.5%。

工业和信息化部数据显示,2025年全国软件和信息技术服务业规模以上企业实现软件业务收入154,831亿元,同比增长13.2%;利润总额达18,848亿元,同比增长7.3%。

3、公司的市场地位:

WPS Office系列产品研发始于1988年,是全球较早的办公软件产品之一。公司已成为全球先进、国内领先的办公软件厂商,是国内领先的办公软件及服务提供商。

用户规模:截至2025年12月,WPS全球月度活跃设备数达6.78亿,同比增长7.29%。其中WPS Office PC版月度活跃设备数3.29亿,同比增长13.18%;移动版3.49亿,同比增长2.28%。

市场占有率:公司积极参与中央及地方政企客户国产办公软件招标,流式及版式文档市场占有率持续保持行业领先。2025年成为鸿蒙PC设备TOP 1应用。

行业地位:公司是国内办公领域最具技术实力和品牌效应的领导型企业之一,企业的服务能力、服务范围、服务深度在业内均处于领先地位。公司是国内办公软件领域唯一入选《财富》最受赞赏的中国公司、福布斯中国出海全球化TOP 30、"科创板价值50强"的企业。

4、公司的竞争对手:

国内主要竞争对手包括:永中Office、中标普华Office等国产办公软件厂商;国际主要竞争对手为微软Microsoft Office(Microsoft 365)、谷歌Google Workspace等。

在个人办公领域,主要与微软Office、苹果iWork等竞争;在企业协同办公领域,主要与微软Teams、钉钉、企业微信、飞书等竞争;在AI办公领域,主要与微软Copilot、Notion AI等竞争。

5、公司对于竞争对手的竞争优势:

相比国际竞争对手(微软、谷歌等): 第一,本土化深度适配优势。公司深耕中国市场30余年,深度理解中国用户文档场景需求,提供党政公文等专业模板,基于大模型能力实现文档智能生成、格式自动排版、内容合规校验等功能。针对党政机关推出专用AI助手,支持红头文件智能起草、格式自动规范、政策核对等政务场景。

第二,信创与自主可控优势。作为国产办公软件龙头,公司全面适配国产芯片、操作系统及国产大模型生态,构建安全可控的智慧办公体系,在党政、国企等关键领域具有不可替代的战略价值。

第三,性价比与服务响应优势。公司提供公有云、私有化部署及混合云协同等灵活模式,政企用户响应时长为2小时,48小时内到达客户现场,服务网络覆盖全国。

第四,全平台覆盖优势。WPS支持Windows、Mac、Linux、Android、iOS、鸿蒙等全平台,鸿蒙版WPS增长迅猛,2025年登顶鸿蒙PC应用榜,2026年3月WPS iPad桌面版正式上线并迅速成为苹果应用商店免费下载榜榜首。

相比国内竞争对手: 第一,技术积累与品牌壁垒。38年技术积累,两次国家科技进步二等奖,世界知识产权版权金奖,技术实力和品牌认知度遥遥领先。

第二,用户规模与生态壁垒。6.78亿月活设备数、4615万付费用户、2900亿份云文档,形成强大的网络效应和数据资产。

第三,AI先发优势。WPS AI国内月活用户超8013万,同比增长307%,率先推出办公智能体"WPS灵犀",在AI办公领域建立显著先发优势。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报披露的信息、公司战略规划及行业发展趋势,对未来三年利润增长进行推测分析:

2026年利润增长预测: 预计归母净利润约21.5-22.5亿元,同比增长约17%-23%。

增长驱动因素: 第一,WPS 365业务持续高速增长。2025年WPS 365收入7.20亿元,增速64.93%,随着数字员工生态完善、Agent技术成熟及标杆客户示范效应显现,预计2026年WPS 365收入有望突破12亿元,增速保持在60%以上。该业务毛利率高达91.49%,收入规模扩张将直接带动利润增长。

第二,AI功能商业化变现加速。WPS AI月活用户已从2025年初的约2000万增长至年末8013万,2026年随着WPS AI 4.0推出及AI原生产品落地,付费转化率提升将带动个人业务收入增速回升至15%左右。

第三,国际化业务放量。2025年海外个人业务收入2.82亿元,同比增长53.67%,海外付费用户增长63.39%。2026年公司计划加大海外运营资源投入,重点深耕欧美、东南亚,海外非广告业务收入有望突破6亿元。

第四,成本费用优化。2025年研发费用率35.34%处于战略投入高点,2026年随着AI基础设施投入趋于稳定,研发费用率有望小幅回落至33%左右,经营杠杆效应显现。

2027年利润增长预测: 预计归母净利润约25.5-27.0亿元,同比增长约18%-22%。

增长驱动因素: 第一,WPS 365进入规模化盈利期。经过2025-2026年的市场培育和客户积累,WPS 365在央企、国企、大型民企的渗透率显著提升,预计2027年收入突破20亿元,成为公司第二大收入来源。数字员工等Agent产品矩阵成熟,客户粘性和ARPU值提升。

第二,AI办公市场爆发。根据行业发展趋势,2027年AI办公将从辅助工具向"智能执行体"深度演进,多Agent协同系统规模化应用。公司作为AI办公领域引领者,有望占据中国AI办公市场30%以上份额,AI相关收入占比提升至25%以上。

第三,信创市场持续释放。随着党政、金融、能源等重点行业信创替代进入深水区,公司WPS软件业务保持稳定增长,预计增速维持在12%-15%。

第四,规模效应显现。收入规模突破80亿元后,销售费用率和管理费用率有望分别下降至18%和7.5%以下,净利润率提升至28%以上。

2028年利润增长预测: 预计归母净利润约30.0-32.5亿元,同比增长约17%-21%。

增长驱动因素: 第一,全球化布局收获期。公司国际化战略经过2025-2027年的投入期,2028年进入收获期。海外业务收入占比有望从2025年的约5%提升至15%以上,欧美、东南亚市场形成稳定收入来源。

第二,AI原生产品成熟。WPS AI从功能增强走向原生重构,AI Office与Office AI双轨并行,智能体深度融入文档创作、数据分析、会议协同等全链路场景,推动用户付费意愿和客单价双提升。

第三,行业解决方案深化。医疗版、教育版、政务版等垂直行业解决方案成熟,形成可复制、高毛利的标准化产品,降低定制化成本,提升交付效率。

第四,生态平台价值释放。WPS 365开放生态接入更多第三方应用和服务,平台型收入(API调用、应用分成等)成为新增长点。

三年年均复合增长率预测: 基于上述分析,2026-2028年归母净利润年均复合增长率约为18%-22%。其中,2026年增长主要来自WPS 365业务扩张和AI商业化加速(行业自然增长约占40%,具体项目产能扩张约占60%);2027年增长来自AI办公市场爆发和WPS 365规模化盈利(行业自然增长约占35%,公司产能扩张约占65%);2028年增长来自全球化收获和AI原生产品成熟(行业自然增长约占30%,公司产能扩张约占70%)。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:62.47、13.07、247.58

注:$金山办公$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。