中国移动 2026 年一季度财报呈现 “增收不增利、收缩资本开支、税改承压、分红不及预期” 的整体态势,在 5G 投资退潮、增值税上调、用户增长见顶的多重背景下,这家巨无霸运营商正从高投入扩张转向现金牛收缩运营。

财报核心数据显示,一季度总营收 2664 亿元,同比微增 1%;但经营性利润 290 亿元,同比大降 11%,净利润 294 亿元,同比下滑 4%。

利润下滑主因是产品毛利率走低、运营成本上升,以及税改冲击—— 自 2026 年 1 月起,流量、短信、彩信由 6% 增值电信服务税率上调至 9% 基础电信税率,预计影响总收入 1%-2%,利润端被侵蚀 5%-7%,且公司执行 “降价引流”,难以向用户转嫁税负。

用户层面,移动用户回升至 10.09 亿,环比增 376 万;宽带联网数 3.33 亿,环比增 390 万,但通讯业务收入同比下滑 1.1%,人均资费持续走低,靠用户数量难掩单价颓势。

公司调整披露口径,不再公布单用户资费,将有线宽带改为宽带联网数,弱化增长压力。

资本开支大幅收缩,一季度仅 304 亿元,同比减少 60 亿元;全年预计 1366 亿元,同比减少 150-200 亿元,5G 网络投入下降,算力网络投入提升。

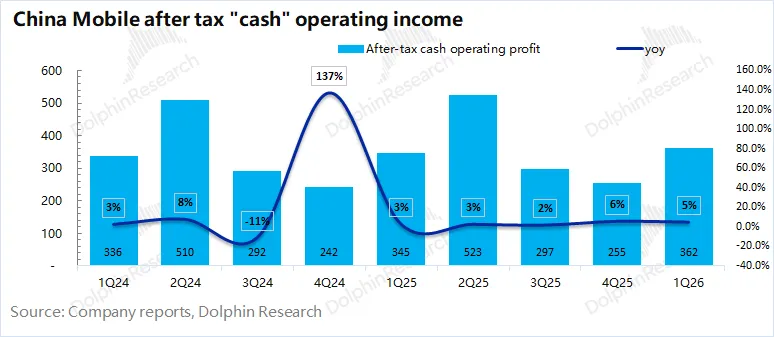

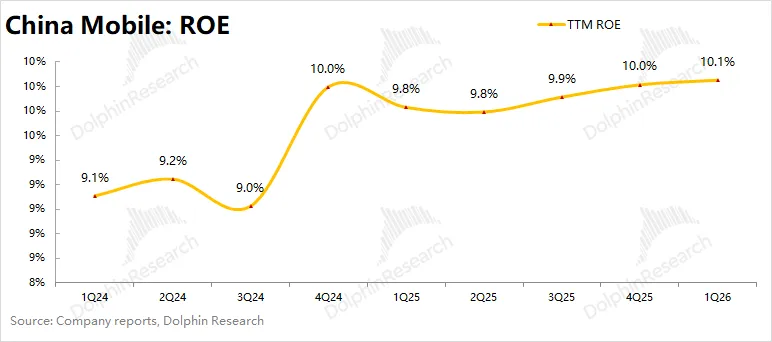

资本开支回落叠加折旧摊销维持高位,让税后现金性经营利润达 362 亿元,同比增 5%,TTM ROE 升至 10.1%,现金流表现优于账面利润。

分红层面,公司一季度提前分红 197 亿元,预计二季度分红 280 亿元,股息支付率约 73%,但 2025 年年度分红 482 亿元,同比减少 10 亿元,所谓 “提高分红弥补股东” 并未兑现。

当前港股股息率约 6.7%,在利润下滑、税负增加、分红缩水预期下,对投资者吸引力下降。

整体来看,中国移动正告别高增长、高投入阶段,进入低增长、高现金流、高税负压力的平稳期。

税改成为短期业绩最大拖累,资本开支收缩带来现金流改善,但难以扭转盈利下滑趋势;用户增长见顶、资费下行、成本刚性,叠加政策调整,共同构成这家运营商的新生存图景。

兼听则明

中国移动一季度财报,撕开的不只是一家巨无霸企业的盈利困境,更是政策调控、行业周期与垄断红利消退叠加下的真实病灶。

所谓“税改刮油”,本质是把公共财政成本压向巨头,而巨头又试图把压力转嫁给市场与投资者,最终在用户、股东、企业之间形成一场零和拉扯。

税改上调 3 个点增值税,看似只是财务数字变动,实则戳破了运营商长期依赖低税率、低资费、高投入维持规模的泡沫。

流量、短信、彩信早已成为全民基础服务,理应按基础电信征税,但中国移动长期 “降价引流”,把单价压到极低,靠规模与低税率维持利润。

如今税率上调、成本上涨,却不敢向用户涨价,只能自己吞下利润下滑苦果,这是政策回归公共属性后,垄断红利被强制回收的必然结果。

更讽刺的是中国移动的“现金牛伪装”:账面利润大跌,却靠砍资本开支撑出好看的现金流。

5G 投入高峰期结束,不再大规模烧钱建网,折旧摊销却居高不下,看似现金更充沛,实则是增长枯竭后的被动收缩。

用户数破 10 亿已是天花板,宽带增长见顶,产品销售靠硬件勉强拉动,主营业务持续疲软,这家巨无霸早已失去成长动能,只剩吃老本的稳健。

分红“口惠而实不至” 更是暴露巨头对股东的敷衍。一边宣称提高分红弥补税改损失,一边年度分红不增反降,所谓 73% 的股息支付率,不过是资本开支收缩后腾挪出的账面游戏。

6.7% 的股息率看似诱人,却架不住利润逐年下滑、税负只增不减、增长完全见顶,对长期投资者而言,这不是价值洼地,而是没有未来的高息陷阱。

中国移动的困境,是所有基础设施型垄断企业的缩影:享受政策红利时大肆扩张,红利退潮后拒绝让利,既不想让利于用户,又不想亏待股东,最终只能靠压缩投入、牺牲增长维持体面。

税改不是“刮油”,而是让巨头回归公共服务本质;资本收缩不是优化,而是增长终结的无奈。

真正的问题从来不是税率高低,而是当全民通信基础设施丧失创新动力、陷入存量内卷时,这家巨无霸除了吃用户、吃政策、吃现金流,还能为市场、为技术、为消费者创造什么价值。

财报上的数字起伏,只是一个时代落幕的微弱回声。

多听一种声音

关注公众号