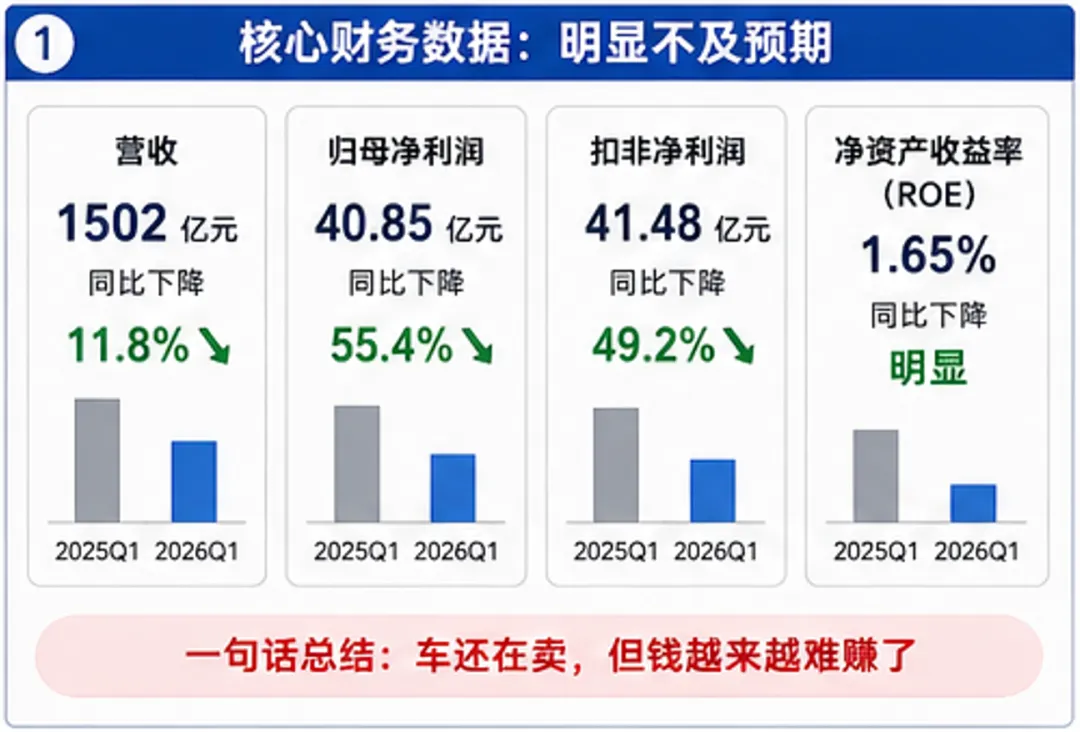

一、先看核心数据:一份“明显不及预期”的财报

营收:1502亿元,同比下降11.8% 归母净利润:40.85亿元,同比下降55.4% 扣非净利润:41.48亿元,同比下降49.2% 净资产收益率:1.65%,同比下降明显

二、为什么利润大幅下滑?三个核心原因

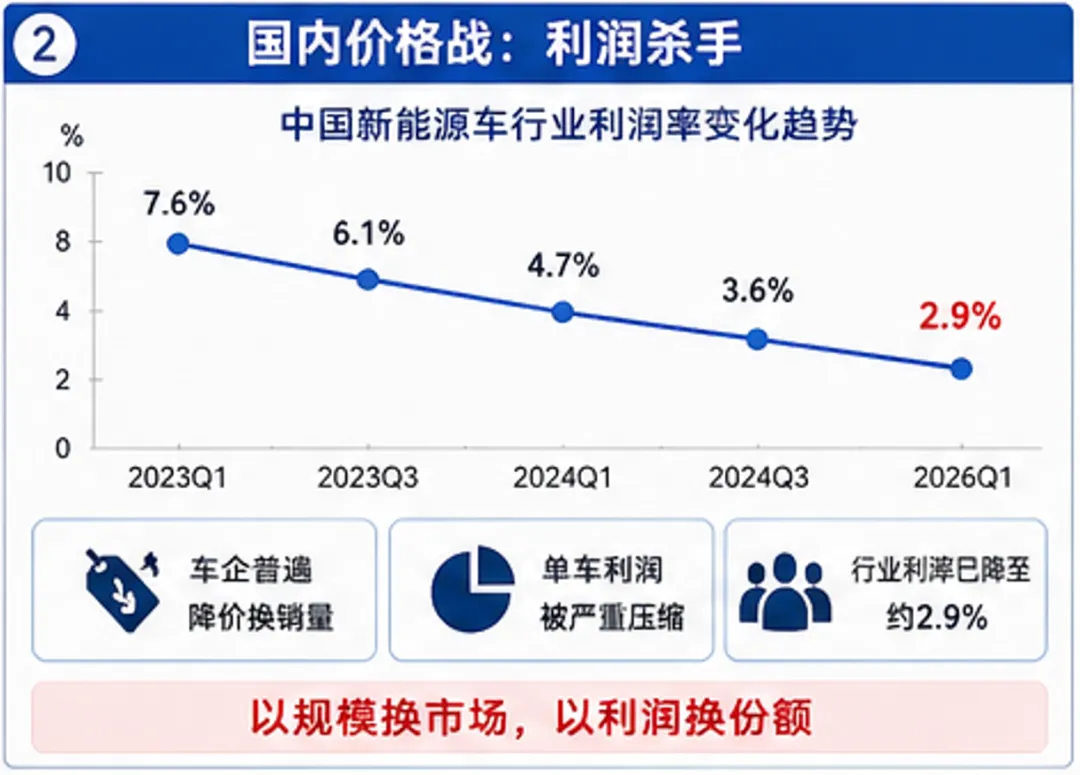

1)国内价格战:利润杀手

行业利润率已降至约2.9% 车企普遍降价换销量 单车利润被严重压缩

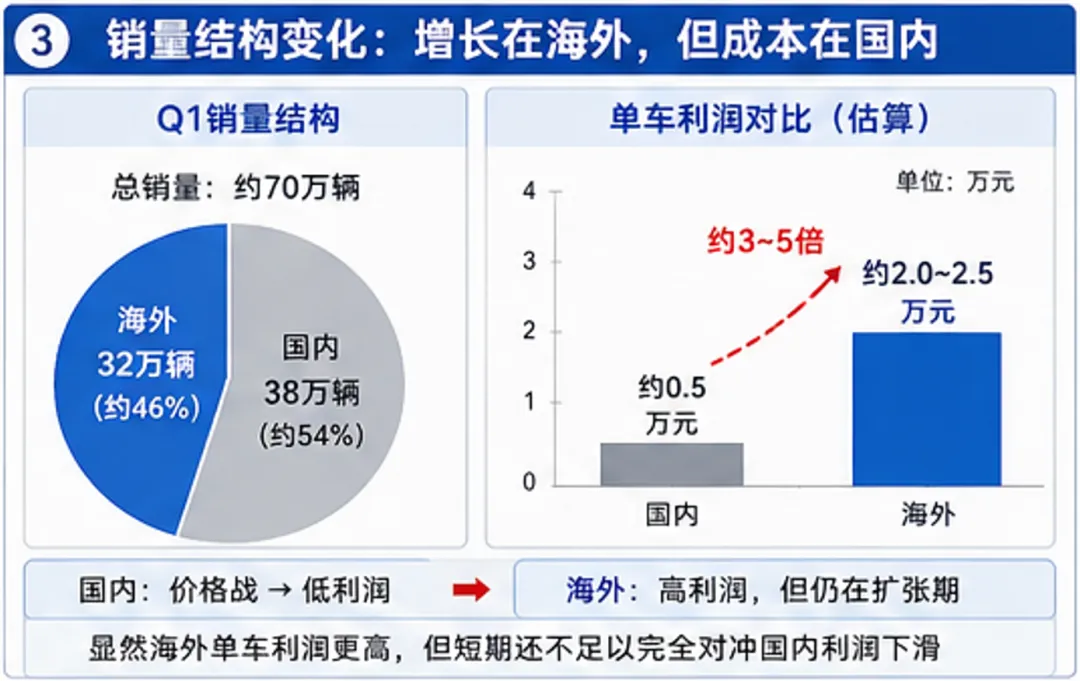

2)销量结构变化:增长在海外,但成本在国内

Q1销量:约70万辆 海外销量:约32万辆,占比接近46%

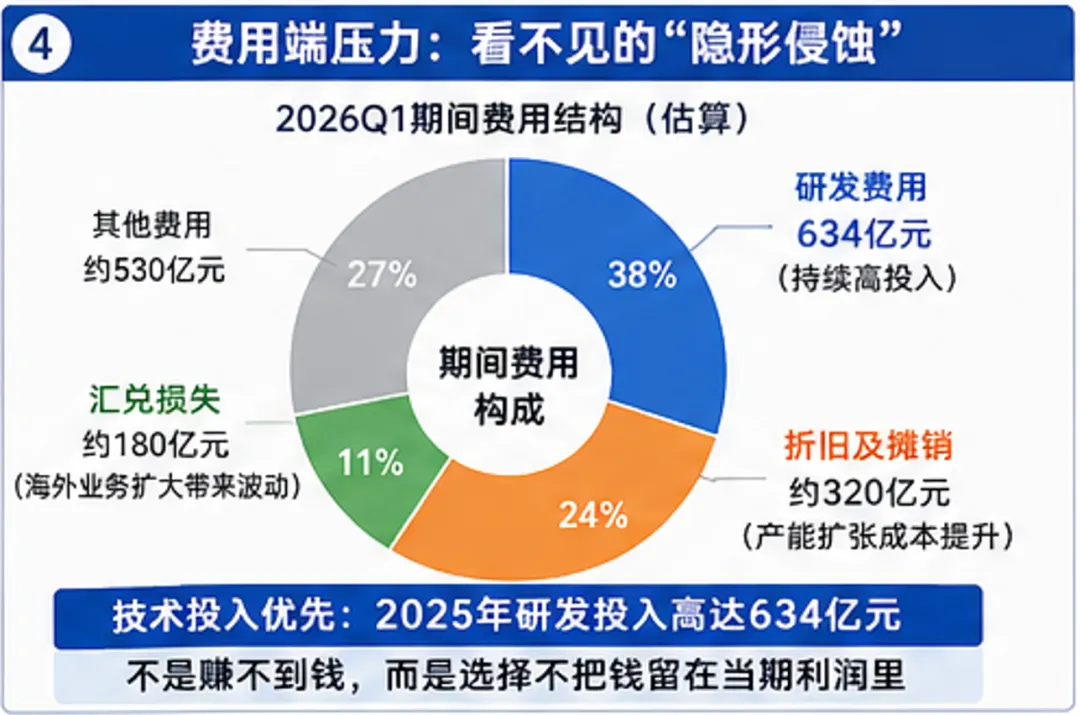

3)费用端压力:看不见的“隐形侵蚀”

汇兑损失增加(海外业务扩大带来波动) 折旧、产能扩张成本提升 持续高研发投入(长期利好,短期压利润)

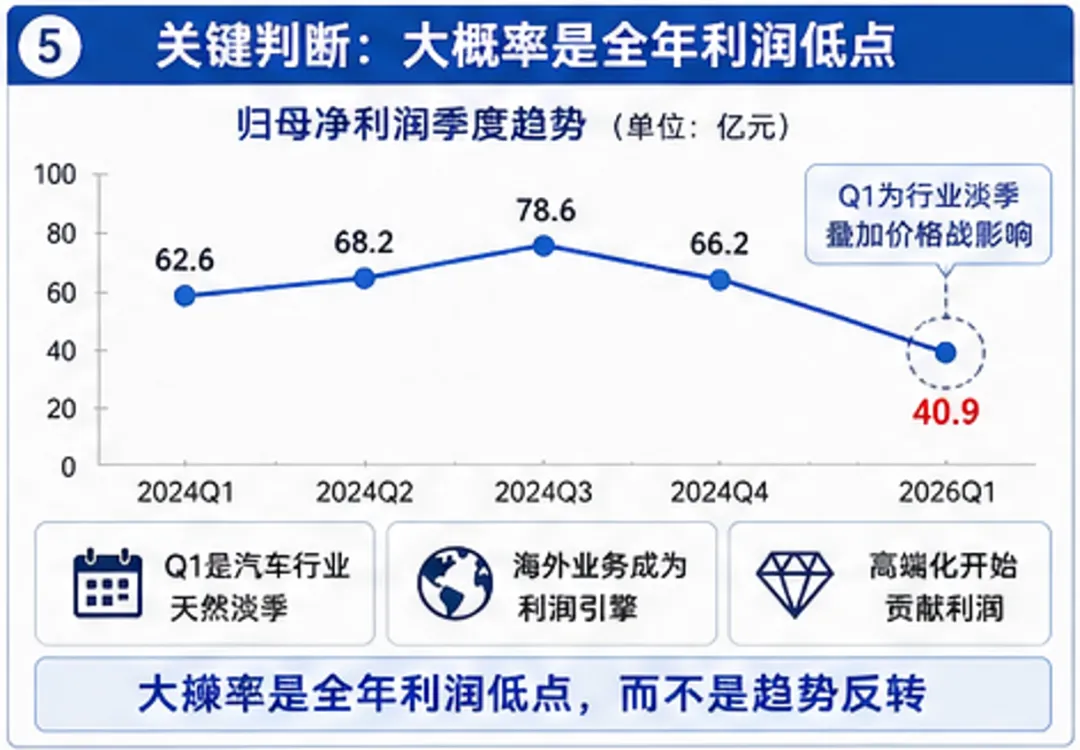

三、一个关键判断:这是不是“业绩拐点”?

1)Q1是汽车行业天然淡季

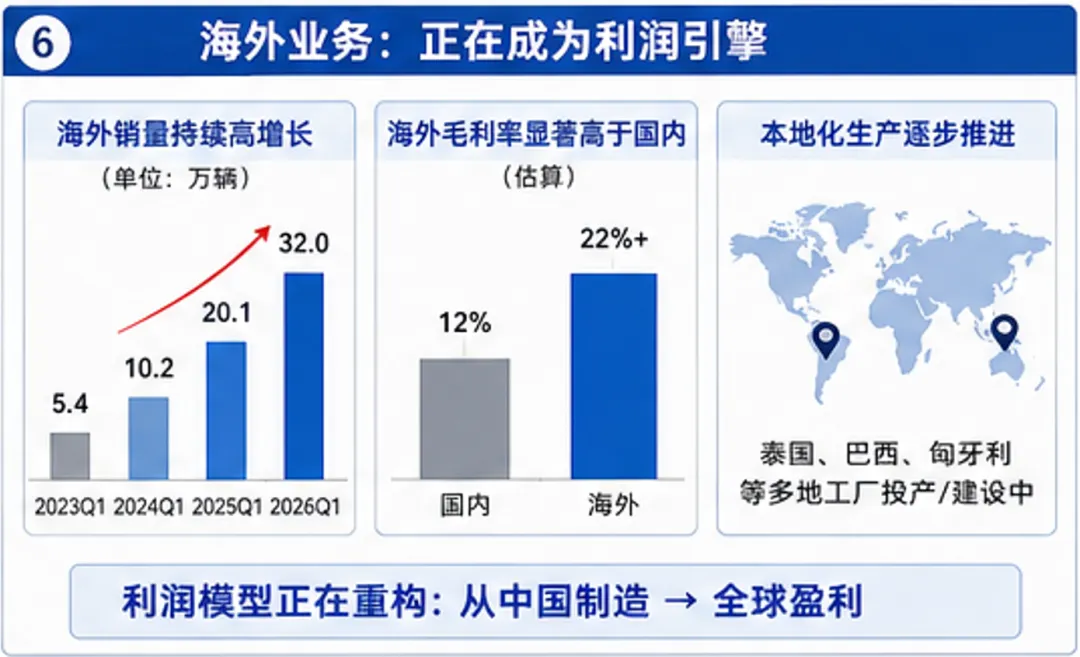

2)海外业务正在成为利润引擎

海外销量持续高增长 毛利率显著高于国内 本地化生产逐步推进

3)高端化开始贡献利润

单车售价提升 品牌溢价增强

四、这份财报的真正意义:比亚迪进入“第二阶段”

1)从“国内卷价格” → “全球赚利润”

中国市场:规模 海外市场:利润

2)从“低价普及” → “高端突破”

过去:10–20万主力 未来:20万+利润区

3)从“销量驱动” → “效率驱动”

毛利率 单车利润 现金流

五、结语

“比亚迪不行了?”

比亚迪正在用短期利润,换长期全球统治力。