持仓日志 · 2026年4月28日-白酒重仓者的自白:我不怕双降,我怕的是库存不降反升

这是我的个人投资记录,用于自我复盘,不构成任何投资建议。

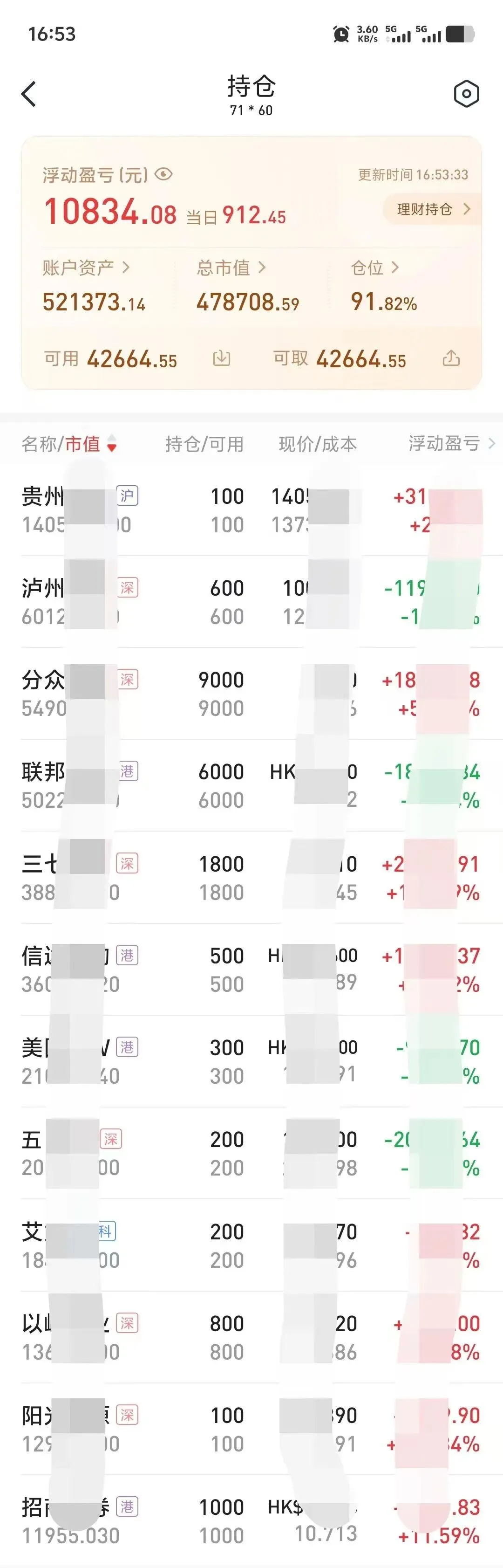

持仓状态

白酒板块:茅台、五粮液、泸州老窖 医药板块:联邦制药、艾力斯、以岭药业、信达生物 其他持仓:分众传媒、三七互娱、阳光电源、招商证券、美团-W

本月操作

无。

今天泸州老窖和五粮液要发财报了

今天晚上,泸州老窖和五粮液会发布2025年年报。

市场预期是营收和净利润双降。

我的持仓里,白酒占比超过50%,这两个票都在里面。

说实话,我心里有准备,但还是有点紧张。

不是怕跌,而是想看看,到底降了多少。

双降,其实早就在预期之内

茅台的财报已经出来了,营收和净利润双降,这是茅台上市以来第一次。

五粮液和泸州老窖从去年三季度开始就在控量保价,年报双降几乎是板上钉钉的事。

关键不是降不降,而是降多少。

如果降幅在预期之内,股价可能已经反映了,甚至可能会有反弹。

如果降幅超预期,尤其是第四季度这种淡季出现亏损,那股价大概率还会继续下探。

这就是今天晚上要看的东西。

财报双降,但我更关心另一个数据

很多人盯着营收和净利润的降幅,但我更关心一个数据:渠道库存。

白酒这个行业,有个特点,就是渠道库存对股价的影响,比财报数据本身更大。

2012-2014年那三年,茅台的营收和净利润也是双降,但真正让茅台走出泥潭的,不是业绩反弹,而是渠道库存的彻底出清。

库存出清了,价格体系稳住了,渠道商有利润了,整个生态才能健康运转。

所以今天晚上财报出来后,我会重点看两个东西:

渠道库存是否在持续下降— 这决定了调整周期还有多久 批价和零售价的价差— 这决定了渠道商的利润空间

如果这两个数据在改善,哪怕营收和净利润继续降,我也不慌。

因为这说明,企业在做正确的事。

白酒的估值,到底在哪个位置

从估值的角度看,白酒现在确实不贵。

泸州老窖现在的PE(市盈率)在15倍左右,五粮液在18倍左右。

这是什么概念?

2019年白酒行情启动前,泸州老窖的PE也就是15-20倍。

当然,估值低不代表一定会涨,但至少说明,现在的价格已经反映了很多悲观预期。

市场担心的无非是:消费降级、库存积压、业绩持续下滑。

但如果这些担心被证伪,或者说,如果渠道库存出清、消费回暖,那股价的弹性会很大。

这就是我愿意继续持有的原因。

我不是在赌业绩反弹,我是在等一个确定性更高的信号:库存出清。

如果财报超预期恶化,我会怎么办

当然,我也做好了最坏的打算。

如果今天晚上的财报显示:

第四季度单季亏损 渠道库存不降反升 管理层对未来的表态悲观

那我会重新评估我的判断。

不是说立刻清仓,而是要重新思考:这到底是周期性回调,还是结构性问题。

如果是周期性回调,那就继续持有,等待拐点。

如果是结构性问题,比如消费习惯彻底改变、白酒的社交属性被替代,那我会果断止损。

投资最怕的,不是亏钱,而是拿着错误的逻辑死扛。

声明:本文是个人投资记录,仅供自己复盘使用,不构成任何投资建议。投资有风险,请独立判断。