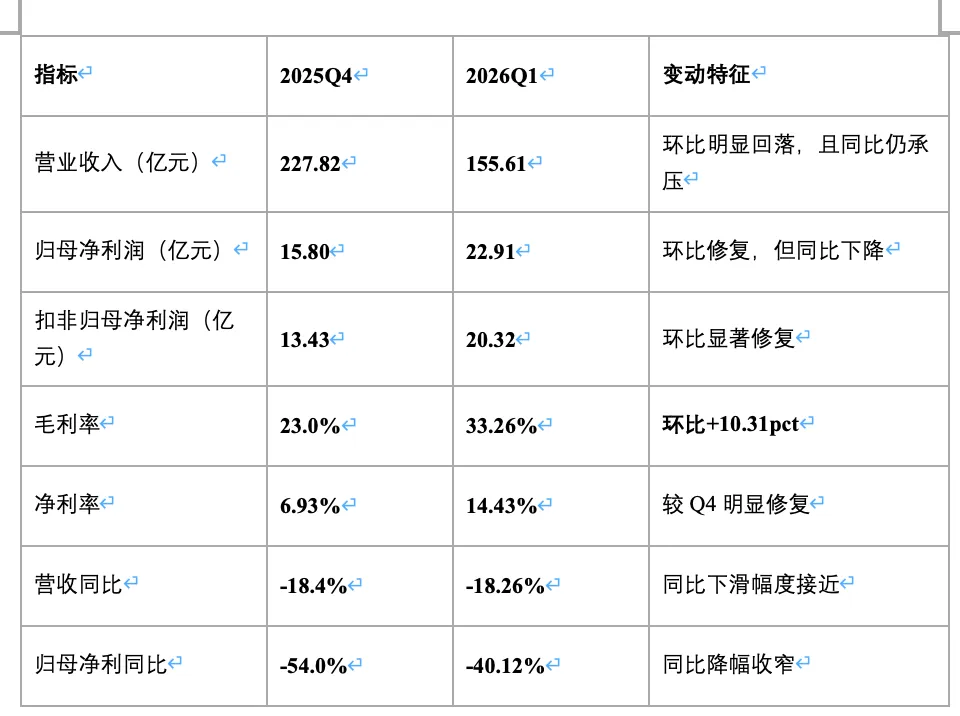

阳光电源2026年一季度实现营业收入155.61亿元,同比下降18.26%;归母净利润22.91亿元,同比下降40.12%;扣非归母净利润20.32亿元,同比下降44.72%;但同期毛利率达到33.26%,同比仅下降1.87个百分点,较2025Q4则大幅回升10.31个百分点;净利率为14.43%,较2025Q4也回升7.51个百分点。

这组数据的含义很重要:如果只看收入和利润同比,市场会得出“业绩继续恶化”的直觉;但如果放到2025Q4的极端低点之后看,公司盈利能力已经出现显著修复。

换句话说,Q1的问题更像是“规模没起来、费用和汇兑压着利润”,而不是“卖得越多亏得越多”。公司披露业绩变动主要系销售规模下降、相应计提的税金减少以及汇率变动导致汇兑损失增加。

1. 最核心拖累来自新能源投资开发/EPC业务继续收缩

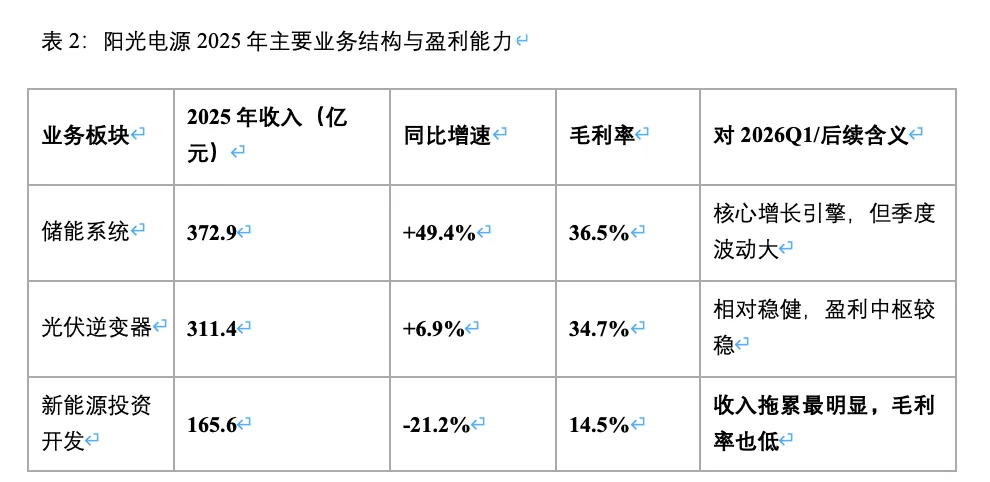

2025年阳光电源新能源投资开发业务收入165.59亿元,同比下降21.16%,毛利率仅14.5%,同比下降4.9个百分点;其中25H1/25H2毛利率分别为18.1%/10.8%,说明该业务在2025年下半年已经明显恶化。

更关键的是,这块业务受政策影响最直接。多份资料均指向“136号文”及新能源电价市场化政策落地后,下游光伏电站项目IRR不确定性显著增加,直接压制投资开发商开工意愿,并向上游EPC环节传导压价。 资料同时指出,公司家庭光伏相关收入下降30%,对应毛利率降至个位数,利润由盈转亏,这意味着国内分布式/户用链条对收入拖累非常明显。

这就解释了一季报收入为何仍然偏弱:阳光电源并不是只卖逆变器和储能,它还有一块此前体量不小、但当前景气度显著下行的新能源开发业务。当这块业务从2025年开始持续收缩时,收入端自然会显著承压,但由于它本身毛利率低,对利润的拖累并不与收入等比例同步。

2. 储能业务并非需求差,而是收入确认节奏与区域结构造成波动

2025年储能系统业务收入372.87亿元,同比增长49.39%;出货43GWh,同比增长54%,其中海外发货36GWh,海外占比升至**83%**左右,说明储能需求本身并不弱,反而非常强。

但储能业务与逆变器不同,其项目型属性更强、单项目金额更大、交付与验收节点更集中,因此单季度确认节奏波动会显著放大收入波动。多份资料明确提到,2025Q4收入偏弱的一个重要原因就是项目交付节奏,而2026Q1收入继续承压,也延续了这类特征。

更细看,2025Q3确认了英国等高毛利项目,抬高了Q3基数;Q4则转向中国、南美、东欧等低毛利区域项目确认,导致储能毛利率从约41%骤降到24%。 这种“区域切换+确认节奏”的影响,既会影响毛利率,也会影响季度收入的体感强弱。

所以,“收入为什么下滑这么大”不能简单归因于需求断崖,实际更接近:储能需求还在高增长,但大储项目制商业模式天然带来季度确认不均匀,而公司另一块EPC业务恰好又处于政策冲击下的下行期,于是收入端显得特别弱。

3. 国内光伏链景气偏弱,逆变器虽稳但也难完全对冲

2025年公司逆变器出货143GW,同比略降或下降约3%,主要原因之一是公司策略性放弃负毛利的国内户用项目;但由于海外占比提升至60%,板块收入仍同比增长6.9%,毛利率提升至34.7%。

这里面反映出一个事实:逆变器业务质量在变好,但规模增长并不算快。而从行业层面看,2026年国内光伏新增装机与需求普遍被下修。部分资料预计中国2026年光伏需求从2025年的290GW降至160-200GW,也有资料预计国内新增装机同比下降21%至250GW,核心逻辑都是市场化电价下降、项目回报率下滑导致需求转弱。

因此,逆变器业务虽然有海外结构优化托底,但在国内需求偏弱的背景下,很难单独把全公司收入重新拉回高增速。它更像是利润稳定器,不是短期收入爆发器。

毛利率主要是“结构修复”,不是“价格大涨”。

Q4的23%本来就是异常低点,而不是正常经营水平。

低毛利EPC业务占比提升,Q4该业务收入占比环比提升约10个百分点至23%,明显拉低整体表观毛利率。

储能毛利率从Q3约41%降至Q4约24%,主要因为Q3确认了英国等高毛利项目,Q4则转向东欧、中国、南美等低毛利区域。

碳酸锂、铜等原材料涨价,但不少存量项目是闭口合同或顺价滞后,成本未能及时向下游传导。

汇率逆风、关税及返佣进一步侵蚀储能盈利。

此外,Q4还有激励基金/股份支付及谨慎计提影响利润,但这更多偏费用项,对毛利率影响次之。

因此,Q4更像异常低基数。只要这些异常因素部分消退,Q1毛利率自然会出现明显修复。

Q1修复的第一推动力:低毛利业务占比下降,高毛利主业重新占优

Q4毛利率之所以被压到23%,核心不是公司主业全面崩,而是低毛利开发/EPC业务集中确认。 进入Q1后,这类年底集中交付特征自然减弱,而储能与逆变器重新成为利润表主导,表观毛利率就会显著抬升。

这也是为什么我认为Q1的33.26%并不奇怪,反而是更接近公司正常结构下的盈利能力。因为2025年全年公司综合毛利率本来就有31.8%,逆变器全年毛利率34.7%,储能全年毛利率36.5%,只有开发业务是14.5%。

只要开发业务占比回落、储能不再处于24%的极端低点,综合毛利率回到30%以上是完全可以理解的。

Q1修复的第二推动力:成本传导开始恢复,但尚未完全恢复。

资料显示,公司和卖方对储能毛利率的核心分歧,不在需求,而在成本能否顺利传导。2025Q4与2026Q1期间,碳酸锂价格上涨抬升电芯成本,公司预计需要约6个月把增量成本逐步向下游传导。

这意味着Q1毛利率修复虽然已经出现,但不是因为成本压力完全消失,而是因为: 一方面,部分高毛利海外订单开始重新确认;另一方面,新签订单和增量订单开始逐步体现顺价;再加上公司使用大电芯等降本方式缓冲压力,因此利润率比Q4显著改善。

但需要注意,既然管理层和机构普遍都认为顺价需要时间,那么Q1的33.26%也不意味着全年每个季度都能线性抬升。Q2-Q3仍然会受到项目结构、锂价波动和区域占比变化影响,利润率可能继续波动,但方向上比Q4已明显健康。

关于储能毛利率的长期中枢,多份资料高度一致:40%+不可持续。 主要原因有两点:

第一,市场区域扩张导致结构性稀释。储能市场从美国、西欧等高毛利市场,向东欧、东南亚、拉美等价格更敏感市场扩张,ASP自然下行。

第二,储能时长从2小时向4-6小时延长,电池成本在系统成本中的占比上升。阳光电源作为系统集成商而非电芯制造商,随着电芯占比提升,系统集成环节的毛利率天然会被稀释。

因此,哪怕公司竞争力依旧很强,也不能再用前几年极高景气阶段的盈利水平去线性外推未来。

更合理的长期判断:综合毛利率30%-35%,储能毛利率约30%上下。

管理层口径,认为储能长期30%毛利率是合理水平,但要视规模和毛利率平衡而定。多家研究预测2026年公司综合毛利率在28.6%-30.1%左右,储能毛利率约30%。

结论与观点

阳光电源2026年一季度收入同比下滑18.26%至155.61亿元,下滑幅度大的核心原因并不是公司主业“失速”,而是低毛利、强周期、受政策冲击更大的新能源投资开发/EPC业务继续显著收缩,叠加储能项目确认节奏波动,共同造成收入端承压;但利润表的真正关键不在收入,而在毛利率从2025Q4的23.0%快速修复至2026Q1的33.26%。

这说明公司上一季度的盈利恶化更偏向于订单结构错位、成本传导滞后和短期扰动,而不是长期竞争力坍塌。

对于“一季度33%毛利率会不会是常态”这一问题,我的判断是:33%附近更像是阳光电源在当前业务结构下的“合理中枢偏上”水平,而不是无条件稳定的刚性底线。

若从全年和中期看,市场更一致的判断不是重新回到2024年/2025年部分阶段的40%+储能高毛利巅峰,而是公司综合毛利率大概率在30%—35%区间内波动,其中逆变器业务毛利率相对稳,储能业务毛利率中枢下移但仍具竞争力,EPC占比变化则决定表观毛利率弹性。

因此,毛利率能稳住,但“稳住”的含义更接近稳在30%上下至低30%中枢,而不是稳定锚定33%以上每个季度都维持不变。