VCSEL(Vertical-Cavity Surface-Emitting Laser)作为一种颠覆传统边缘发射激光器的核心光电元器件,不仅是3D人脸识别的“光源之瞳”,更是AI高算力集群内部数据爆发式互连的“血液泵”。本报告系统性剖析了该产业的运行规律:

1. 产业链高度集约:外延生长与晶圆流片是绝对的技术高地。 2. “赢家通吃”生态位:美国寡头Lumentum与Coherent拥有压倒性的底层专利墙;但随着中国新能源车(固态激光雷达)与数据中心的崛起,长光华芯、纵慧芯光等凭借内需土壤正在强势破局。 3. 利润博弈的残酷性:下游超级终端(如苹果、英伟达)对VCSEL供应商具备极强议价权,倒逼企业必须通过向IDM模式转型以及从6英寸向8英寸晶圆升级来赚取微薄却庞大的规模利润。

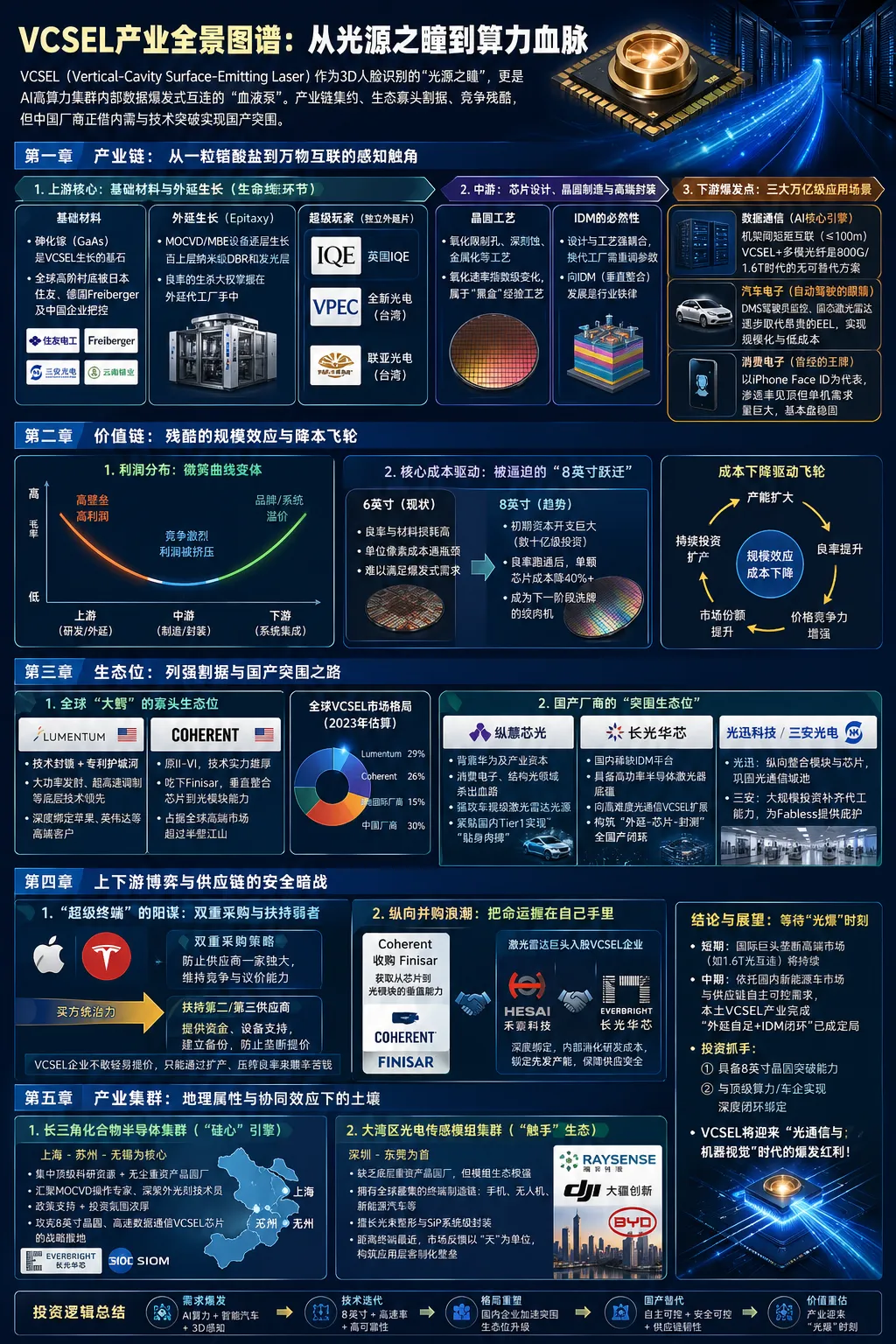

第一章 产业链:从一粒锗酸盐到万物互联的感知触角

VCSEL产业链是一条技术高度密集、容错率极低的工业长链。

1. 上游核心:基础材料与外延生长(生命线环节)

上游属于具有垄断性质的“卖水人”环节。

• 基础材料:砷化镓(GaAs)是VCSEL生长的基石。全球高阶衬底大多被日本住友、德国Freiberger以及中国的云南锗业、三安光电把控。 • 外延生长(Epitaxy):这是整个产业链中技术壁垒最高、价值最密集的环节。VCSEL需要利用MOCVD或MBE设备,在衬底上逐层“铺设”上百层厚度仅为纳米级的反射镜(DBR)和发光层。良率的生杀大权掌握在外延代工厂手中。 • 超级玩家:英国的IQE、台湾的全新光电(VPEC)和联亚光电。占据了全球绝大部分的独立外延片供应。

2. 中游:芯片设计、晶圆制造与高端封装

中游负责将极尽精细的外延片转化为具有不同阵列图案、光斑质量的发光芯片。

• 晶圆工艺:涉及极其微小的氧化限制孔控制、深刻蚀与金属化。由于氧化速率随炉管温度呈指数变化,该环节属于典型的“黑盒”经验工艺,极难被新进入者复刻。 • IDM的必然性:由于设计与工艺强耦合(Fabless设计公司一旦换代工厂,所有参数须重调),向IDM(垂直整合)发展成为行业铁律。

3. 下游爆发点:三大万亿级应用场景

• 数据通信(AI的核心引擎):在数据中心内部,机架与机架之间短距离(100米内)海量通信几乎标配采用“VCSEL芯片 + 多模光纤”。它是当今800G、1.6T算力时代无可替代的光互联脉络。 • 汽车电子(自动驾驶的眼睛):车厢内部的DMS(驾驶员疲劳监控)以及车外的纯固态激光雷达(补盲雷达)正逐步扬弃昂贵的边缘发射激光器(EEL),转而投向规模化后成本极低的VCSEL阵列。 • 消费电子(曾经的王牌):以iPhone的Face ID为代表,虽然渗透率见顶,但依然是单机需求量巨大的基本盘。

第二章 价值链:残酷的规模效应与降本飞轮

1. 利润分布呈现“微笑曲线”变体

典型的VCSEL价值链利润高度积聚在研发/外延(高技术壁垒)以及最终的终端系统集成手中。中游单纯的封装代工厂和低端流片厂由于竞争激烈,毛利率长期遭到挤压。

2. 核心成本驱动:被逼迫的“8英寸跃迁”

在AI和车规需求的激增下,VCSEL正在经历一场军备竞赛。

• 由于良率和材料损耗,6英寸GaAs晶圆的单位像素成本开始遇到瓶颈。 • 当前国际寡头(如Coherent、Lumentum)以及国内龙头大厂(长光华芯)均在大举向8英寸产线跃迁转移。8英寸产线初期资本开支极大(常常耗资数十亿),但一旦跑通良率,其单颗芯片成本可陡降40%以上,这将成为下一阶段行业洗牌的绞肉机。

第三章 生态位:列强割据与国产突围之路

1. 全球“大鳄”的寡头生态位

• Lumentum 与 Coherent(原II-VI):两位美国巨头构筑了近乎无懈可击的技术封锁网和专利护城河(尤其是在大功率发射和超高速调制底层原理上)。他们与苹果、英伟达等拥有深度的历史绑定,吃掉了全球高端算力和高端消费电子超过半壁江山的份额。

2. 国产厂商的“突围生态位”

在国产替代及本土智能汽车爆发的浪潮下,中国企业通过差异化战略寻求生态位升级:

• 纵慧芯光:背靠华为及相关产业资本,在消费电子和结构光领域杀出血路后,目前正强攻各类车规级激光雷达雷达光源,通过紧贴国内Tier1(如速腾聚创、禾赛)实现“贴身肉搏”。 • 长光华芯:作为国内稀缺的具备IDM量产能力及高功率半导体激光器底蕴的巨头,成功向高难度光通信VCSEL扩展,构筑了从外延到封测的全国产独立闭环。 • 光迅科技 / 三安光电:老牌光组件和化合物半导体代工霸主。三安通过大规模激进投资补齐代工能力短板,为众多国内 Fabless 提供庇护所;光迅则通过纵向整合模块与芯片巩固城池。

第四章 上下游博弈与供应链的安全暗战

1. “超级终端”的阳谋:双重采购与扶持弱者

无论是苹果还是特斯拉,其供应链管理的最高原则永远是防范“一家独大”。

• 在VCSEL采购中,下游巨头往往故意扶持排名第二或第三的供应商,甚至亲自下场提供资金和设备,防止Lumentum或Coherent具备绝对的提价资本。这种买方统治力导致了VCSEL芯片企业不敢轻易提价,只能通过拼命扩张产能、压榨良率来赚辛苦钱。

2. 纵向并购浪潮:把命运握在自己手里

为了防止技术换轨时的被动,产业内掀起了疯狂的“纵向并购”狂潮:

• 例如,Coherent吃下Finisar获取了从芯片到光模块的垂直能力。 • 国内激光雷达巨头则直接入股VCSEL企业(例如禾赛科技与长光华芯的深度绑定),旨在内部消化激光源的研发成本并锁定先发产能。

第五章 产业集群:地理属性与协同效应下的土壤

中国庞大的产能正在向两个超级集群靠拢,形成鲜明的地理分工协作:

1. 长三角化合物半导体集群(“硅心”引擎)

以上海、苏州、无锡为核心地带,集中了长光华芯、中科院苏州纳米所等顶级科研资源与无尘重资产晶圆工厂。这里汇聚了顶尖的MOCVD操作专家和深紫外光刻技术员。得益于政策支持和长三角浓厚的半导体投资氛围,这里是攻克8英寸晶圆和高速数据通信VCSEL芯片的战略腹地。

2. 大湾区光电传感模组集群(“触手”生态)

以深圳、东莞为首。虽然缺乏底层的重资产晶圆厂,但这里拥有全世界最密集的智能手机组装线、无人机生态(大疆)和新能源汽车制造链(比亚迪等)。这里集结了瑞识科技等擅长“光束整形”与“模组系统级封装(SiP)”的企业。他们距离终端应用最近,对市场反馈的时间往往以天计算,构筑了无可比拟的应用层客制化壁垒。

结论与展望:等待“光爆”时刻

当前VCSEL芯片产业依然处于产能淘汰赛与技术分水岭。

短期内,国际巨头的垄断将继续保持在超高端市场(如1.6T算力光互连);但中期来看,依托于国内全球独步的新能源汽车市场以及对供应链自主可控的极度渴求,本土VCSEL产业完成“外延自足 + IDM闭环”已成定局。对于二级市场投资者而言,密切观测具备8英寸晶圆突破能力或是与顶级算力/车企实现深度闭环绑定的企业,将是拥抱这个“光通信与机器视觉”时代最佳的抓手。