行业报告|中国低度酒行业报告——RIO高毛利稳居龙头,梅见、米客共筑微醺新生态

2026-04-28 22:44

行业报告|中国低度酒行业报告——RIO高毛利稳居龙头,梅见、米客共筑微醺新生态

一、行业进入结构性分化,增速与毛利呈现反向悖论

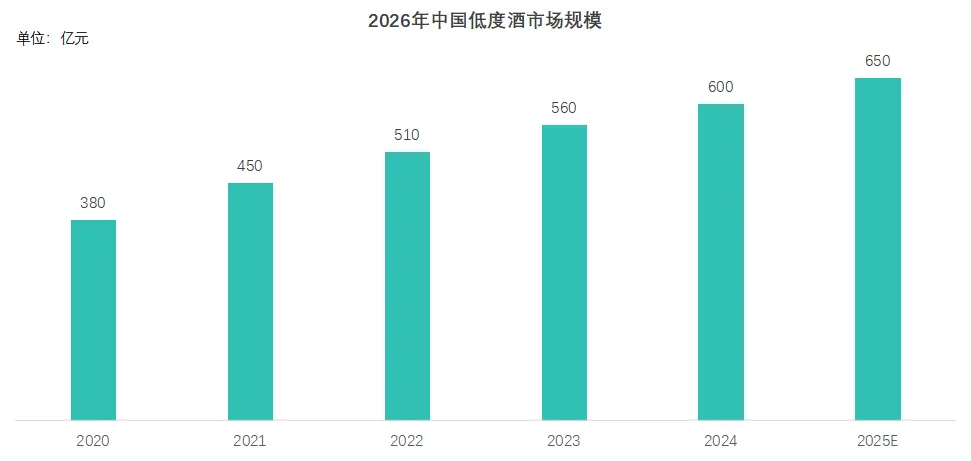

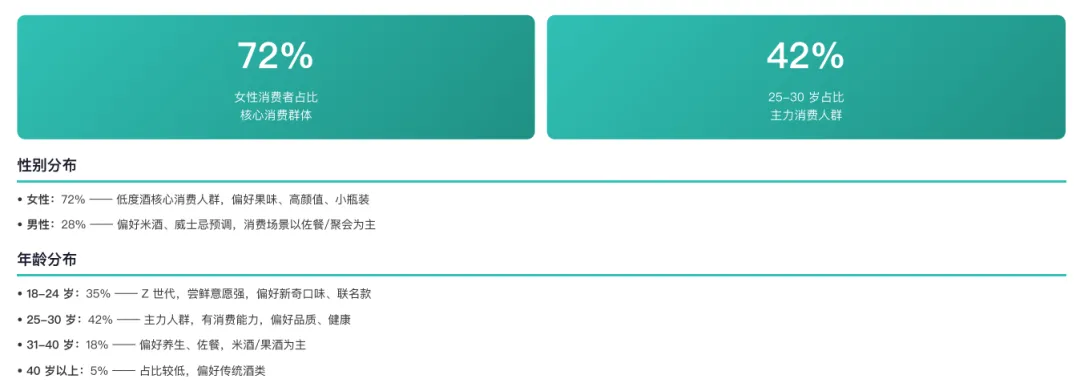

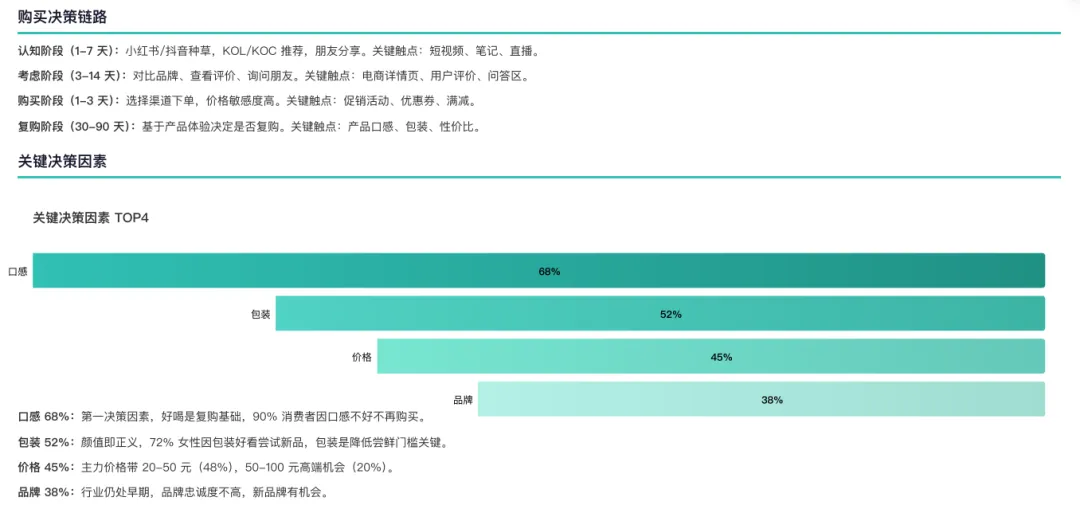

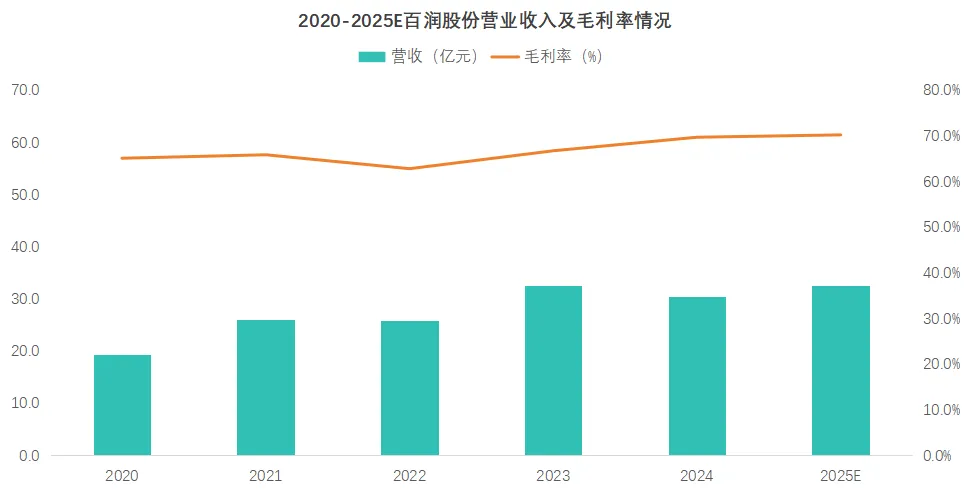

数据来源:艾瑞咨询,欧睿国际,中国酒业协会,勤策消费研究2020至2025年,中国低度酒市场规模从380亿元稳步攀升至650亿元,五年复合增长率达到11.3%,在整体酒类市场中展现出强劲的增长活力。但行业增长动能已经从早期的全面爆发式增长,转向结构性驱动的稳健增长模式,2023年之后行业整体增速放缓至8%至9%之间,增长放缓的主要原因是预调酒与葡萄酒两大传统品类出现明显下滑,对整体市场形成拖累。低度酒行业的增长逻辑已经发生根本性转变,早期依靠品类普及与渠道扩张带来的红利逐渐消退,未来的增长将更多依赖细分品类创新、消费场景拓展与产品品质升级,这也意味着行业将从增量竞争转向存量优化的新阶段。数据来源:中国酒业协会,上市公司年报,欧睿国际,勤策消费研究低度酒各细分品类在规模、增速与盈利水平上呈现出明显的分化特征,葡萄酒以290亿元的规模位居各品类首位,但市场增速为-12%,成为拖累行业增长的最大因素。果酒市场规模达到180亿元,增速保持在12%,实现稳健增长;米酒市场规模95亿元,增速高达18%,成为行业内增长最快的细分赛道;预调酒市场规模85亿元,虽然毛利率在所有品类中最高,却陷入市场负增长的困境。这种增速与毛利反向发展的悖论,本质是消费者消费逻辑的彻底转变,预调酒长期依赖聚会社交场景与高糖口味,与当下健康化的消费趋势完全背离。而米酒凭借天然健康的原料与高度适配佐餐场景的优势,精准契合了当代消费者的需求。果酒则在消费场景与健康属性之间实现了完美平衡,成为行业内最具发展潜力的中间赛道。女性消费者在低度酒市场中以72%的占比成为绝对主导群体,25至30岁人群占比达到42%,是支撑市场消费的核心主力。18至30岁的年轻消费群体合计占比达到77%,这一群体高度追求产品颜值、健康品质与情绪价值,对产品价格的敏感度处于中等水平,20至50元是核心接受价格带。男性消费者虽然仅占28%,但在米酒消费与佐餐场景中拥有明确且稳定的需求,是品牌不可忽视的重要细分消费群体。从区域分布来看,一线城市与新一线、二线城市消费者合计占比达到80%,是低度酒消费的核心区域,下沉市场虽然消费增速较快,但消费者更注重产品性价比,对品牌与品质的要求相对较低。2. 独饮场景登顶第一,消费属性从社交转向个人情绪数据来源:天猫新品创新中⼼,⼩红书商业数据,勤策消费研究独饮场景占据低度酒消费场景的38%,主要集中在晚间8点至11点,核心需求是放松身心、辅助睡眠,是当前占比最高的消费场景。聚会社交场景占比32%,主要发生在周末与节假日,核心功能是满足社交分享与情感交流需求。佐餐场景占比18%,多搭配日料、火锅等餐饮食用,核心作用是解腻提味,提升用餐体验。礼品场景占比12%,主要用于节日送礼,以高端礼盒产品为主,注重产品包装与品牌价值。独饮消费场景的快速崛起,标志着低度酒的核心属性从传统的社交饮品转向个人情绪消费品,晚安酒、一人饮等细分产品成为行业创新的核心方向。消费场景的不断细分化,要求品牌必须放弃传统大而全的泛化定位,转向垂直场景的深度深耕,针对特定场景打造专属产品与营销方案,才能精准触达目标消费群体。场景细分也推动了产品形态的创新,小容量、轻量化、便携化的产品逐渐成为市场主流,适配不同场景下的消费需求。3. 产品力远超品牌力,复购率偏低健康品类更受青睐数据来源:天猫新品创新中⼼,QuestMobile,勤策消费研究低度酒消费者的决策链路相对较长,通常在7至21天之间,整体分为认知、考虑、购买、复购四个核心阶段。在影响消费决策的关键因素中,口感以68%的占比位居首位,是消费者最关注的核心指标,产品包装占比52%,价格占比45%,品牌占比38%,这一数据充分说明产品力远重要于品牌力,消费者更注重实际的产品体验。行业整体平均复购率仅为35%,用户忠诚度普遍偏低,但消费者人均会尝试2.8个品牌,尝鲜意愿非常强烈。米酒与果酒的净推荐值显著高于其他品类,核心驱动因素是产品的健康属性、无添加配方与养生价值,而预调酒因为高糖、香精添加等标签,导致用户推荐意愿持续偏低。回顾低度酒行业十五年的发展历程,其发展史本质就是一部渠道变革史,行业先后历经夜场渠道主导、便利店渠道崛起、传统电商爆发、内容电商兴起四大发展阶段,当前已经正式进入全渠道融合发展的新时期。线上渠道结构中,天猫占比35%,抖音占比25%,京东占比18%,拼多多占比8%,抖音电商在近三年GMV增长300%,成为线上渠道第一增长引擎。线下渠道结构中,便利店占比35%,取代传统商超成为线下第一渠道,餐饮渠道占比28%,虽然增速较快但进入门槛较高,商超渠道占比25%,烟酒店渠道占比8%。头部品牌如梅见实现了线上线下各50%的均衡布局,这种全渠道均衡发展的模式,让品牌具备了更强的抗风险能力与市场竞争力。RIO作为预调酒赛道的标杆品牌,凭借长期深耕与精准布局,持续构筑起难以复制的行业壁垒。品牌依托成熟的产品矩阵与稳定的供应链体系,牢牢占据预调酒主流市场,成为行业内毛利率与品牌认知度双高的头部企业,多年来持续引领预调酒品类的标准化与规范化发展,为整个低度酒行业奠定了成熟的运营模式与市场基础。RIO凭借强大的渠道渗透能力与品牌影响力,覆盖全国各级消费市场与多元消费场景,在年轻消费群体中拥有稳定的用户基础与品牌忠诚度,同时不断推进产品创新与场景拓展,积极适配健康化、轻量化的消费趋势,持续巩固自身在预调酒赛道的绝对领先地位,成为行业内规模化运营、品牌化发展的典范。梅见能够在高度分散的果酒赛道快速突围,核心在于精准的品类占位、场景拓展与全渠道运营三大核心能力。梅见率先抢占“青梅酒”这一细分品类心智,形成“青梅酒=梅见”的强认知,避开与预调酒的正面红海竞争,同时以纯粮基酒、原果发酵、无额外添加的产品定位,精准契合健康化消费趋势,解决传统果酒口感粗糙、添加剂过多的痛点。在场景布局上,梅见从独饮场景切入,逐步延伸至日料、火锅等佐餐场景与节日礼品场景,实现消费频次与客单价双重提升,渠道层面构建抖音种草、天猫转化、便利店覆盖、餐饮渗透的全渠道闭环,线上线下均衡发力,大幅提升品牌抗风险能力。梅见的成功证明,低度酒品牌只有立足细分品类、深耕核心场景、坚守产品健康属性,才能在行业整合期建立长期壁垒,实现可持续增长。报告目录:

一、行业总览:高毛利与负增长并存,微醺经济进入结构分化期

1. 低度酒定义与分类:0.5%-20% vol 为核心,低度利口易饮是核心特征2. 行业发展历程:15 年发展史即渠道变革史,全渠道融合成新趋势3. 行业驱动因素:社会因素最持久,文化因素最易失效4. 市场规模与增长:650 亿规模增速放缓,品类结构剧烈分化5. 细分品类对比:高毛利不增长、高增长不高利,果酒成平衡优选6. 产业链分析:中游品牌利润最高,上下游议价能力薄弱7. 海外对标:日本路径印证四大趋势,中国高端化空间巨大8. 政策法规环境:生产与食品安全设高门槛,利好头部正规品牌9. 技术发展趋势:工艺创新筑核心壁垒,数字化与绿色生产成新方向二、消费市场:女性主导年轻消费,场景与健康成核心决策力1. 消费者画像:72% 女性 + 77% 年轻群体,决定产品全链路设计2. 口味偏好:白桃味领跑,茶酒融合与地域特色成创新突破口3. 包装偏好:颜值即购买力,小瓶化适配一人饮成主流4. 价格偏好:20-50 元为主力,50-100 元高端带增长空间显著5. 消费场景分布:独饮成第一场景,场景细分决定产品定位6. NPS 与复购率分析:健康属性推高 NPS,低复购暴露同质化痛点7. 消费趋势洞察:健康化是底线,小瓶化与场景化成增长抓手8. 区域市场差异:新一线 / 二线成主战场,区域偏好需精准适配9. 消费者行为路径:7-21 天长决策链,内容种草 + 产品力是关键三、企业竞争:头部格局定型,新品牌靠差异化与全渠道突围1. 上市公司财务数据:预调酒毛利最高但失速,葡萄酒业绩暴跌2. 成功案例:RIO 锐澳:渠道先发筑壁垒,场景单一陷增长瓶颈3. 成功案例:梅见:品类占位 + 场景拓展,果酒赛道跑出龙头4. 竞争格局:头部垄断与分散并存,新品牌机会在细分蓝海5. 渠道分布与策略:线上线下各半,全渠道运营成核心竞争力6. 失败案例分析:纯流量无产品力,90% 网红品牌快速出局7. 供应链分析:代工为主自建为辅,成本结构决定盈利空间此报告由“勤策消费研究”出品。下载完整《2026年中国低度酒行业研究报告 —— 高毛利与负增长并存,微醺经济进入结构分化期》请至勤策消费研究微信公众号回复“2026低度酒”获取。