一、行业概述

1.1 CPO技术定义与核心原理

光电共封装(CPO,Co-Packaged Optics)是一种将网络交换芯片和光模块共同装配在同一个插槽上的新型光电子集成技术。通过缩短芯片和模块之间的走线距离,形成芯片和模组的共封装,逐步替代传统可插拔光模块。CPO技术显著缩短了交换芯片与光引擎之间的距离,使得高速电信号能够高质量地在两者之间传输,同时提升了集成度并能够降低功耗。

从技术架构来看,CPO由光子IC(PIC)和电子IC(EIC)组成光引擎,实现光电转换的高性能光引擎(PE/OE)是CPO技术的核心。硅光技术是目前CPO光引擎的主流解决方案,连续波(CW)激光器光源通常单独外置作为高密度封装体的外围可插拔单元。

1.2 CPO技术优势

CPO技术相较于传统可插拔光模块具备显著优势:

二、市场规模与增长趋势

2.1 全球市场规模预测

根据CIR(Commodore International Research)预测,2027年全球共封装光学市场收入将达到54亿美元。到2025年,专用共封装(Specialized Co-Packaged)光学组件销售收入预计将超过13亿美元,到2028年将增长至27亿美元。

市场研究机构LightCounting预测,全球CPO端口的销售量将从2023年的5万件增长至2027年的450万件,四年时间提升达90倍。Yole Intelligence预测,CPO市场产生的收入在2020年达到约600万美元,预计到2032年将增长至22亿美元,2020-2032年期间的复合年增长率有望达到65%。

2.2 中国市场规模

中国光模块市场发展迅猛,2023年市场规模约为540亿元,2024年约为606亿元,预计2025年将达到700亿元,2030年将突破1700亿元,年均复合增长率保持较高水平。随着数据中心规模的扩大和云计算、人工智能等技术的快速发展,对高速、大容量的光通信技术需求日益旺盛,CPO光学模块作为关键组件,市场规模有望实现快速增长。

2.3 市场增长驱动因素

AI算力需求爆发:以ChatGPT为代表的AI大模型应用推动算力需求指数级增长,OpenAI基于GPT-3.5架构的ChatGPT总算力消耗高达近3640PF-days。2026年海外主要CSP大厂(亚马逊、谷歌、微软、Meta)资本开支合计预计达6600亿美元,同比大幅增长60%,主要投向AI算力建设。

数据中心扩建:全球数据流量由2015年的8.59ZB增长至2019年的41ZB,预测2025年会增长至175ZB,2015-2025年均复合增长率达到35.18%。

技术迭代加速:GPU/TPU/ASIC等算力芯片2026年持续放量,新一代芯片加速迭代商用,奠定2027年需求基础,由此拉动算力集群的端口带宽需求在未来至少两年维持快速上升趋势。

三、产业链分析

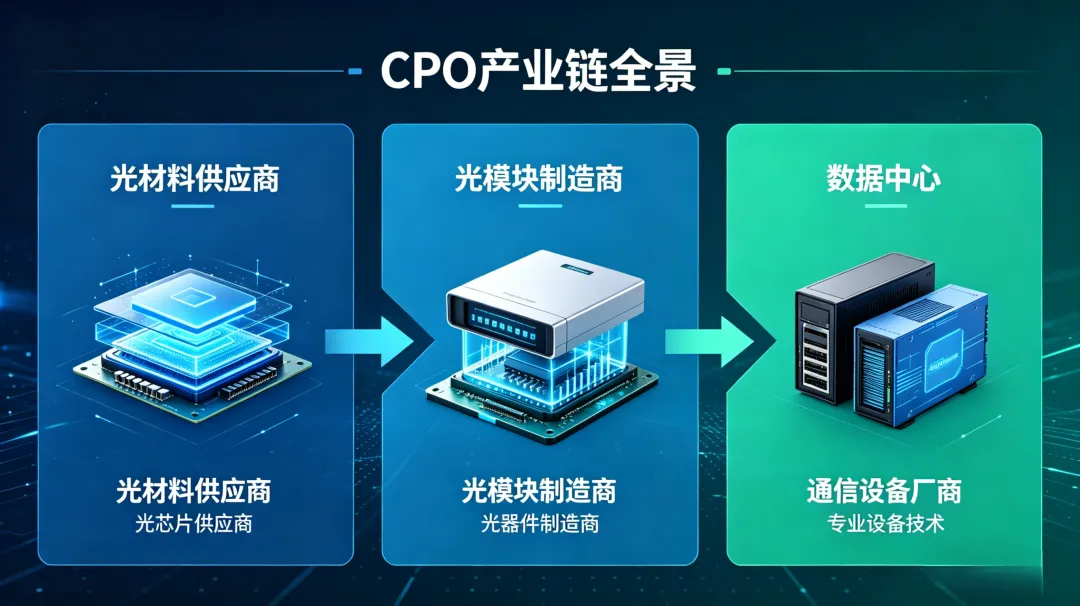

3.1 产业链结构全景

CPO产业链主要包括上游光材料、光芯片供应商,中游光模块、光器件制造商,以及下游数据中心、通信设备厂商。

3.2 核心环节分析

光芯片:作为CPO产业链的核心环节,主要企业包括长光华芯、仕佳光子、永鼎股份、纳芯微、源杰科技等。源杰科技的CW大功率激光器技术可直接应用于CPO领域。仕佳光子的高功率CW DFB激光器芯片/器件、ELSSFP模块开发等产品,可直接用于CPO封装。

光模块:是实现光电转换的核心器件,主要企业包括中际旭创、新易盛、光迅科技、华工科技、博创科技、联特科技等。中际旭创以25%-30%的全球市场份额稳居第一,其中800G光模块市占率40%,1.6T光模块市占率50%-70%。

光器件:是实现光信号传输、放大、分配等功能的关键元件。天孚通信立足光通信领域,长期致力于各类中高速光器件产品的研发、生产和销售,为CPO技术提供一站式整合解决方案。博创科技已发布用于CPO的外置光源模块,并基于硅光子技术平台开发相关产品。

光材料:包括薄膜铌酸锂、磷化铟等,是制造光芯片和光器件的基础材料。光库科技是薄膜铌酸锂器件国内唯一一家生产商。

四、技术发展趋势

4.1 硅光技术成为主流路径

硅基光电子具有和成熟的CMOS微电子工艺兼容的优势,有望成为实现光电子和微电子集成的最佳方案。硅光光引擎作为当前CPO光引擎的主流方案,硅光技术的成熟有望进一步带动CPO的发展。

台积电COUPE方案:台积电COUPE方案成为行业首选,3D异构集成是关键。光引擎需解决封装、光纤耦合、激光源等核心问题。

4.2 标准化进程加速

国际标准:2023年4月初,国际标准组织光互联网论坛(OIF)发布了首个CPO(共封装光学)草案,针对3.2Tbps的CPO模块进行了定义,基于100G电通道,同时提供50G通道的后向兼容性。

国内标准:2023年8月1日,中国电子工业标准化技术协会发布了首个由中国企业和专家主导制订的CPO技术标准《半导体集成电路 光互连技术接口要求》(T/CESA 1266-2023),填补了国内CPO技术标准的空白。

4.3 NPO与CPO并行发展

近封装光学(NPO):腾讯近期发布其NPO技术规格,NPO将光引擎集中化部署在设备芯片附近,通过Socket设计实现光引擎与交换机的对接。中际旭创明确表示,公司NPO已获得头部CSP客户定制开发,将于2027年实现量产,其性能接近CPO且成本更低、良率更高,是当前最确定的替代路径。

4.4 产业化进程加速

英伟达在近期网络研讨会上宣布三家合作伙伴CoreWeave、Lambda和TACC将在2026年上半年部署IB CPO系统,以太网CPO产品也计划于2026年下半年开始出货。Lumentum披露其在CPO领域获得了数亿美元的Scale-out场景超高功率激光器追加订单,预计2027年交付,首批订单2026年下半年将迎来实质性放量。

五、竞争格局分析

5.1 全球竞争格局

目前全球市场基本由海外厂商主导,全球共封装光学(CPO)模块头部厂商主要包括Broadcom、Intel、Ranovus、Cisco、Ayar Labs等,前三大厂商占有全球约50%的市场份额。

5.2 中国竞争格局

中国光模块行业市场竞争者主要分为三大梯队:

市场份额演变:2015年前,全球前十大光模块厂商仅光迅科技一家中国企业;2024年,中际旭创等五家供应商进入全球前十,主要厂商相较前一年市场份额均有提升。

5.3 核心龙头企业对比

六、主要上市公司分析

6.1 中际旭创(300308.SZ)

核心逻辑:全球光模块市占率第一。2026年其1.6T光模块已实现大批量出货,是英伟达Rubin架构GPU的核心供应商。公司800G光模块市占率40%,1.6T光模块市占率50%-70%,技术领先优势显著。

技术路线:公司以传统可插拔+硅光技术覆盖全场景,跳过LPO直接布局CPO。2026年2月明确表示,公司NPO已获得头部CSP客户定制开发,将于2027年实现量产。

财务表现:公司2024年光模块业务收入大幅增长,稳居全球第一位置。

6.2 新易盛(300502.SZ)

核心逻辑:深度布局CPO领域,主要产品包括点对点光模块和PON光模块,超3000种型号产品广泛应用于多领域,定制化服务能力突出。

技术路线:公司押注LPO(线性可插拔光学)路线,在短距市场具有业绩优势。已成功进入英伟达供应链体系。

市场地位:公司已构建较为完整的全球化业务布局,客户覆盖北美头部云厂商。

6.3 天孚通信(300394.SZ)

核心逻辑:上游“卖铲人”,光模块核心器件供应商。公司立足光通信领域,长期致力于各类中高速光器件产品的研发、生产和销售,为CPO技术提供一站式整合解决方案。

投资价值:在英伟达CPO交换机中,光引擎外置光源、FAU等无源器件占据主要成本,产业链利润向上游器件供应商转移。

6.4 源杰科技(688498.SS)

核心逻辑:针对CPO所需的激光器产品,公司有相关技术储备,其CW大功率激光器技术可直接应用于CPO领域。公司凭借技术前瞻性,成为资金关注的潜力标的。

6.5 博创科技(300548.SZ)

核心逻辑:已发布用于CPO的外置光源模块,并基于硅光子技术平台开发相关产品,技术落地优势显著。公司作为集成光电子器件研发生产企业,在CPO封装领域具有先发优势。

6.6 光迅科技(002281.SZ)

核心逻辑:在光通信传输网、接入网和数据网等领域构筑了从芯片到器件、模块、子系统的综合解决方案,在光电共封装(CPO)领域有技术储备。亨通光电在CPO光电协同封装的布局在国内较早,成功推出3.2T CPO工作样机。

七、投资机会分析

7.1 核心投资逻辑

确定性维度:北美主要CSP大厂持续大幅提升AI相关的资本投入,对算力集群至关重要的网络连接也将成为投入重点。综合考虑整体TCO,光模块将在较长时间内均具有足够竞争力,相关企业将持续受益未来800G/1.6T/3.2T等光模块产品迭代放量,业绩逐季度增长兑现具有强支撑。

技术迭代维度:CPO产业化进展较此前预期有所加速,在Scale-out场景率先落地,进一步向市场规模空间更大的Scale-up拓展,作为新一代光互联解决方案,商业价值持续清晰化。

产业协同维度:CPO产业年内从0到1,全年维度将有较多产业进展,建议保持跟踪产业催化,及时把握机会窗口。

7.2 细分领域投资机会

投资机会一:无源器件领域

中国厂商在无源器件领域具备比较优势。CPO的出现带来FAU(光纤阵列单元)、MPO/MTP等多芯连接器需求增长。

投资机会二:硅光芯片领域

技术路线变化较大的硅光芯片,给了国内光芯片厂商弯道超车、切入全球第一梯队的机会。

投资机会三:上游材料领域

薄膜铌酸锂是高端光模块尤其是800G及以上光模块未来需要使用的主流技术,无论选择哪种路线都要用到。光库科技作为国内唯一一家具有薄膜铌酸锂器件生产能力的企业,具有稀缺性。

7.3 NPO投资价值

NPO将光引擎集中化部署在设备芯片附近,通过Socket设计实现光引擎与交换机的对接,性能接近CPO且成本更低、良率更高。作为当前最确定的替代路径,商业价值不容小觑。

八、投资风险分析

8.1 技术风险

技术路线不确定性:CPO、NPO、LPO等多种技术路线并存,未来技术演进方向存在不确定性。若新技术路线出现,可能对现有技术路径形成替代。

量产挑战:CPO光引擎技术面临量产挑战,博通和英伟达率先布局,台积电COUPE方案成为行业首选,3D异构集成是关键,光引擎需解决封装、光纤耦合、激光源等核心问题。

8.2 市场风险

竞争加剧:全球头部厂商如Broadcom、Intel、Cisco等均在前瞻性布局CPO技术,市场竞争可能进一步加剧。

需求波动:若AI大模型发展放缓或技术路线发生变化,可能影响上游光通信产品需求。

8.3 供应链风险

核心材料依赖:部分关键材料(如薄膜铌酸锂、磷化铟)供应集中度较高,存在供应链风险。

国际政策影响:若海外针对中国光模块产业实施出口管制,可能影响市场格局。

九、投资建议与结论

9.1 核心标的推荐

一线龙头(高确定性):

中际旭创(300308.SZ):全球光模块市占率第一,技术领先优势显著,1.6T光模块已实现大批量出货,是英伟达核心供应商。建议重点配置。

天孚通信(300394.SZ):上游“卖铲人”,CPO技术一站式整合解决方案提供商,受益于产业链利润向上游转移。

二线标的(成长弹性):

新易盛(300502.SZ):深度布局CPO领域,已进入英伟达供应链,定制化服务能力突出。

源杰科技(688498.SS):CW大功率激光器技术储备,有望直接受益于CPO产业化。

博创科技(300548.SZ):已发布CPO外置光源模块,技术落地优势显著。

9.2 投资策略建议

配置时点:建议在产业催化剂(如CPO订单落地、新产品发布、财报业绩兑现)出现时逢低布局。

持仓结构:建议以一线龙头为核心配置(60%-70%仓位),以二线标的为卫星配置(30%-40%仓位)。

风险控制:需关注技术路线变化、大客户订单波动、估值中枢调整等风险因素。

9.3 结论

CPO作为新一代光互联解决方案,在AI算力爆发驱动的背景下,产业化进程正在加速。根据产业预测,2027年全球CPO市场规模有望达到54亿美元,2023-2027年CAGR保持高速增长。

中国光模块厂商凭借成本优势和技术积累,在全球市场的份额持续提升。中际旭创以25%-30%的全球市场份额稳居第一,技术领先优势显著。在CPO技术演进路径中,建议重点关注具备核心技术储备、已进入头部客户供应链、业绩增长确定性高的龙头企业。

免责声明:本报告仅供参考,不构成投资建议。投资者应根据自身风险承受能力审慎决策,股市有风险,投资需谨慎。