一、4 月 28 日股价涨停核心原因

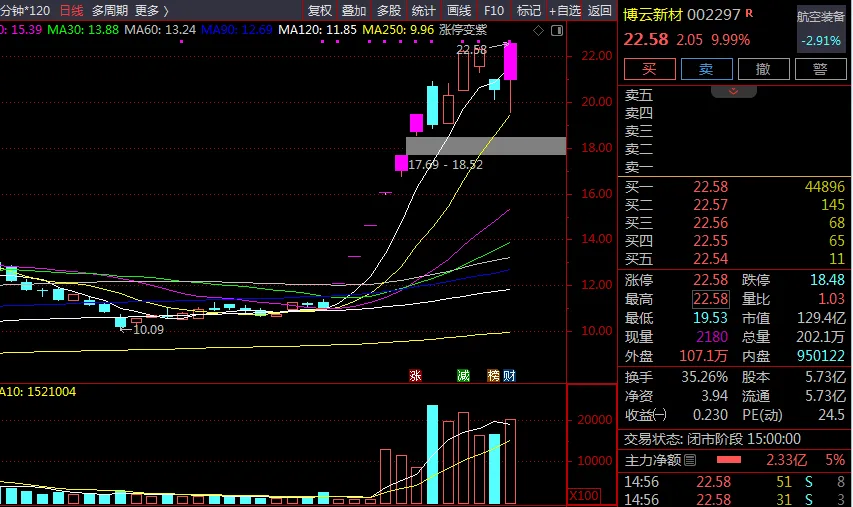

博云新材今日 (2026 年 4 月 28 日) 以 22.58 元涨停,成交额 43.41 亿元,换手率 35.26%,封单金额 6.16 亿元,为首板放量涨停。涨停核心驱动因素:

一季报业绩超预期暴增:公司 2026 年一季度实现营业收入 3.80 亿元,同比增长 125.94%;归母净利润 1.32 亿元,同比增长 13362.37%,单季利润已超 2025 年全年 (6185 万元),综合毛利率跳升至 55% 以上历史新高。

商业航天板块持续火爆:公司是国内固体火箭发动机用碳 / 碳复合材料的重要研制生产基地,碳 / 碳喉衬材料已成功应用于 "快舟系列" 商业航天固体运载火箭,市占率超 70%。近期商业航天板块成为市场主线,资金关注度极高。

硬质合金业务量价齐升:子公司博云东方高端刀具进口替代加速,TBM 刀具市占率超 25%,绑定国家重大工程获 18 亿元大额订单。碳化钨价格上涨顺利传导,毛利率从 2024 年的 1.95% 修复至 2025 年的 12.59%。

银行授信提供资金保障:公司获批 23.05 亿元综合授信,体现了金融机构对公司的认可,为后续业务扩张提供了充足资金支撑。

二、公司基本面与主营产品介绍

1. 公司概况

博云新材成立于 1994 年,2009 年在深交所上市,实际控制人为湖南省国资委,第一大股东为中南大学粉末冶金工程研究中心,中国工程院黄伯云院士为技术奠基人。公司是典型的 "高校技术 + 国资平台 + 军工刚需" 硬核企业,建有 "国家炭 / 炭复合材料工程技术研究中心"。

2. 主营业务构成 (2025 年)

注:航空机轮刹车系统与碳 / 碳复合材料业务有部分重叠

3. 核心竞争优势

- 技术壁垒深厚

:依托中南大学粉末冶金国家工程中心,拥有从基础研究到产业化的完整链条 - 国产替代不可替代

:C919 机轮刹车碳盘唯一国内供应商,军机刹车市占率领先 - 国资背景加持

:湖南省国资委实控,资金与资源优势明显 - 双轮驱动格局

:硬质合金提供稳定现金流,航空航天材料贡献高毛利增长

三、未来三年营收与净利润预测

综合多家机构研报及公司最新业绩情况,预测如下:

预测依据:

硬质合金业务:高端产品占比提升,价格维持高位,预计 2026-2028 年营收复合增速 25% 航空航天业务:C919 量产加速,商业航天爆发式增长,预计营收复合增速 45% 费用管控:规模效应显现,期间费用率持续下降

四、分阶段上涨空间预测与操作策略

1. 短期 (1-5 天):震荡分化,警惕回调

- 当前状态

:今日涨停后总市值 129.41 亿元,对应 2026 年预测 PE 约 23.5-27.0 倍,低于军工新材料行业平均 (25-30 倍),但短期涨幅巨大 (4 月 13 日以来累计涨幅 86.9%) - 上涨空间

:第一压力位 25.0 元 (对应市值 143 亿元),第二压力位 27.5 元 (对应市值 158 亿元) - 下跌支撑

:第一支撑位 20.0 元 (对应市值 115 亿元),第二支撑位 18.0 元 (对应市值 103 亿元) - 操作策略:

持仓者:可在 25 元附近减仓 30%-50%,锁定部分利润 空仓者:不建议追高,等待回调至 20 元以下再考虑分批介入 风险提示:今日换手率高达 35.26%,筹码交换剧烈,短期分歧加大,随时可能出现大幅回调

2. 中期 (1-4 周):趋势延续,关注突破

- 核心催化

:C919 新订单公告、商业航天发射计划、二季度业绩预告 - 上涨空间

:若有效突破 25 元压力位,中期目标价 30.0-32.0 元 (对应市值 172-183 亿元,2026 年 PE 约 31-38 倍) - 操作策略:

若股价回调至 20-21 元区间企稳,可加仓至 50% 仓位 若突破 25 元且成交量维持在 30 亿元以上,可加仓至 70% 仓位 若跌破 18 元支撑位且 3 个交易日内无法收复,建议止损离场

3. 长期 (1-6 个月):业绩驱动,价值重估

- 核心逻辑

:业绩持续高增长验证,国产替代加速,商业航天进入产业化阶段 - 上涨空间

:若 2026 年净利润达到 5 亿元以上,给予军工新材料行业平均 40 倍 PE,目标市值 200 亿元,对应目标价 35.0 元;若超预期达到 5.5 亿元,目标市值 220 亿元,对应目标价 38.5 元 - 操作策略:

适合风险偏好较高的投资者长期持有,底仓 30%-40% 每回调 10% 加仓 10%,总仓位不超过 70% 重点跟踪 C919 交付进度、商业航天订单情况以及硬质合金价格走势

五、风险提示

- 估值过高风险:当前股价已部分反映 2026 年业绩预期,若业绩不及预期,估值可能回调

- 行业竞争加剧风险:航空航天材料领域新进入者增多,可能导致毛利率下降

- 订单交付不及预期风险:C919 量产进度或商业航天发射计划可能受多种因素影响

- 原材料价格波动风险:碳化钨等原材料价格大幅上涨可能压缩公司利润空间