物流是衔接生产端与消费端的核心纽带,其自动化、智能化升级进程,直接决定了产业链供应链的运行效率与韧性。近年来,随着机器人技术的快速迭代、产业政策的持续赋能,工业机器人、移动机器人等智能化设备在物流领域的渗透不断加深,正在深刻改变中国物流行业的发展格局。

近日,MIR 睿工业正式发布《2025 年中国物流业行业机器人市场发展报告》,报告展示了中国物流行业自动化发展现状、机器人应用场景与市场竞争格局,深度剖析行业核心痛点与未来发展趋势,为物流产业链上下游企业提供客观的市场参考。

01

物流自动化市场稳步扩容

机器人成智能化升级重要抓手

从整体市场来看,下游电商、快递、制造业的持续发展,直接带动中国物流行业自动化设备投资规模实现长期稳步增长。数据显示,2019年中国物流行业自动化设备投资规模为588.7亿元,2025年已增长至953亿元,年复合增长率达8.3%,预计到2028年,行业投资规模将攀升至1214.5亿元。

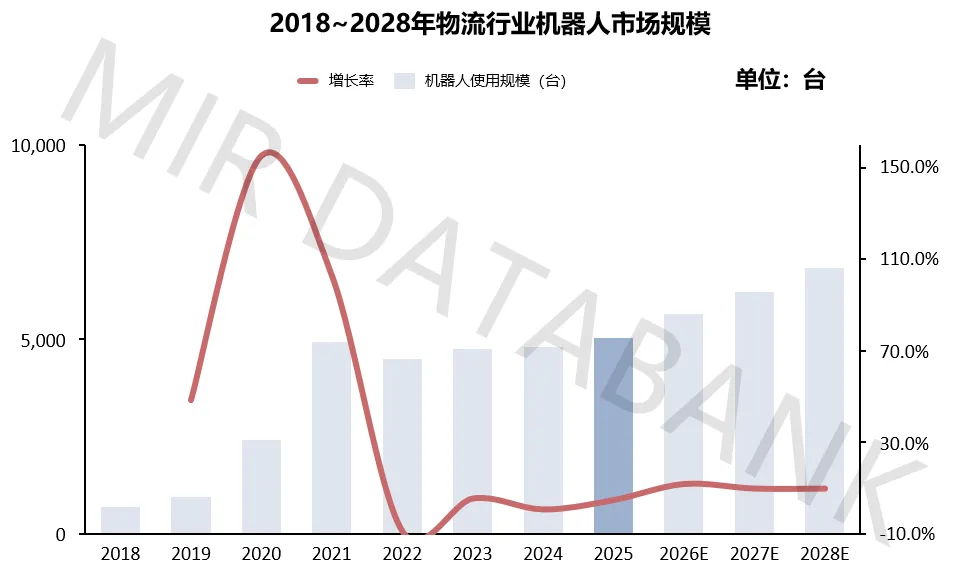

作为物流自动化系统中的重要设备,物流行业机器人实现同步增长。数据显示,2025年中国物流行业机器人整体市场规模超5000台。

(数据来源:MIR 睿工业《2025年中国物流业行业机器人市场发展报告》)

从发展历程来看,2018年起,国家智能制造相关政策推动机器人率先在制造业物流场景实现规模化上量;2020-2021年,电商、快递物流行业无人化需求爆发,与自动化投资高峰同步,开始批量导入工业机器人用于拆码垛等成熟场景,市场迎来高速增长期;2022-2025年,受电商行业自动化投资阶段性放缓影响,市场增速有所回落。未来随着物流自动化投资持续回暖,叠加机器人在更多场景的渗透突破,物流机器人市场将继续保持增长。

市场竞争格局方面,外资品牌仍占据主导地位。

其中,KUKA、ABB、FANUC三家企业占据中国物流机器人市场超50%的市场份额。国产品牌中,以埃斯顿为代表的中国企业在制造业物流领域的市场份额实现快速增长,在汽车零部件、锂电等细分赛道实现突破。

从整体应用结构来看,当前物流机器人的应用场景与物流环节自动化程度高度匹配。

拆码垛是目前物流机器人最成熟、应用占比最高的场景,技术方案与落地模式已实现规模化验证;随着3D视觉技术与AI技术的持续突破,自动化程度快速提升的分拣环节,机器人应用占比正在持续扩大,成为市场核心增量来源。

机型结构方面,传统拆码垛场景以四轴码垛专机为主,而随着物流场景柔性化、多品类作业需求持续提升,六轴机器人占比逐年提升,混箱码垛、无序分拣等复杂场景已普遍采用“3D视觉+六轴机器人”的解决方案。

02

物流机器人三大核心行业深度解析

中国物流行业可划分为电商物流、快递物流、制造业物流(仓储部分)三大细分行业,三个核心行业覆盖的物流环节不同,自动化程度差异显著,导致对机器人的需求和应用场景存在明显分化。

电商物流

电商物流覆盖仓储、分拣、运输全链路,自动化基础成熟。

从机器人使用情况来看,电商物流机器人核心用于包裹入库及出库时的拆码垛场景,其次是配合视觉识别技术提供快速精准地智能分拣。

机型结构上,拆码垛及物件拣选场景以码垛专机及小六轴机器人为主,占比最高;小件快速拣选场景主要由并联机器人完成;协作机器人则主要负责空间较小场景的搬运工作。

未来发展趋势:2023年后,随着大型立库建设趋于饱和,电商龙头企业物流自动化投资阶段性放缓,机器人市场增速有所回落。2025年,以京东为首的头部电商平台宣布未来加大仓储自动化升级,亚马逊在深圳设立全球智能枢纽仓,唯品会、苏宁、得物等二线玩家也同步加码自建仓储规模及自动化水平,叠加AI、具身智能等技术快速成熟,电商物流机器人市场将重回增长。

快递物流

快递物流与电商行业关联度较高,核心聚焦分拣、运输环节,自动化场景相对单一、单类设备成熟度高,机器人应用场景相比电商物流较少,市场规模相对偏小。

从机器人使用情况来看,快递物流机器人主要应用于拆码垛场景。大型分拣中心每天需要处理数十万件快件,目前机器人已经开始用于一些柔性分拣场景。预计随着机器人方案的不断迭代优化,渗透率将持续提升。

机型结构上,六轴工业机器人、并联机器人及协作机器人在快件分拣中更具优势,机型占比相对电商物流更高。

未来发展趋势:快递物流机器人市场发展节奏与电商物流相近。2023年,投资热度下降叠加消费市场疲软,市场增速进一步放缓。未来随着AI、具身智能等技术的快速成熟,机器人将在无序分拣、拆码垛等场景加速渗透,叠加西北方地区物流需求增长带动分拣中心建设增多,顺丰及三通一兔一达等主流企业持续加码分拣中心智能化升级,快递物流机器人市场规模将实现增长。

制造业物流(仓储部分)

制造业物流(仓储部分)以仓储、分拣环节为主,这两个环节自动化程度较低,自动化设备渗透率仍有很大提升空间,是物流自动化投资的绝对主力,更是物流业机器人目前最大的应用市场,数据显示,2025年中国制造业物流(仓储部分)机器人市场规模达3400台,占物流行业市场总量的67%以上。

从机器人使用情况来看,制造业物流机器人应用场景主要集中于成品仓、线边仓、原料仓的拆码垛、产线末端搬运打包及出库装卸车。

机型结构上,在汽车、金属制品等物料产品种类繁多的行业,拆码垛、分拣等场景对视觉要求较高,六轴机器人需求逐步增多;随着制造业小批量多批次定制化属性逐年加强,六轴机器人+视觉的组合占比将继续扩大。另外,装卸车场景的机器人渗透率也在逐渐提升,未来3-5年将会持续火热,其中高栏货车装卸车场景多采用四轴码垛专机,箱式货车多使用50-80kg负载六轴机器人。

未来发展趋势:制造业物流自动化发展起步较早,2018年起国家便推动机器人率先在制造业物流行业开始上量,发展节奏受政策影响较大。2019年受疫情影响市场增速短暂放缓,2020年疫情修复后,低接触、无人化概念带动制造业机器人市场迅速扩大,在中国智造等相关政策的持续推动下,2021年增速继续攀升。2025年,汽车、锂电、电子行业景气度高,相关行业头部终端新建项目较多,自动化投资迅猛增长,直接拉动制造业物流机器人市场规模上行。MIR 睿工业预计,随着行业规模扩增及政策支持,未来市场将继续保持稳定增长。

结语

当前,中国物流自动化设备投资持续扩容,物流机器人正迎来需求与技术的双重增长周期。

未来,20-35kg、50-150kg负载六轴机器人将分别在分拣、混合拆码垛等场景迎来需求爆发;“六轴机器人+3D视觉”的融合方案,将成为破解混合拆码垛、无序分拣等复杂场景的核心技术路径,机器人装卸车等蓝海应用也将逐步打开市场空间。

在市场竞争格局中,京东、顺丰、菜鸟等电商快递头部厂商的自动化投资动向,直接影响着行业设备的采购趋势与技术迭代方向;制造业物流方面,锂电、医药、电子等重点行业的头部客户及配套集成商,是需求释放的关键源头。

FANUC、KUKA等国际头部品牌凭借技术与全产品线优势占据主导,国产品牌则在细分赛道加速突围。

写在最后

MIR 睿工业长期跟踪物流行业机器人市场动态,近期重磅发布了《2025年中国物流业行业机器人市场发展报告》。报告围绕物流行业发展现状及趋势、物流行业机器人市场发展现状与未来趋势分析等内容,并对未来重点机会领域进行系统梳理与深入分析,全文共计59页,以下为报告目录。

如需获取报告或进一步了解相关信息,请通过文末联系方式与我们取得联系。