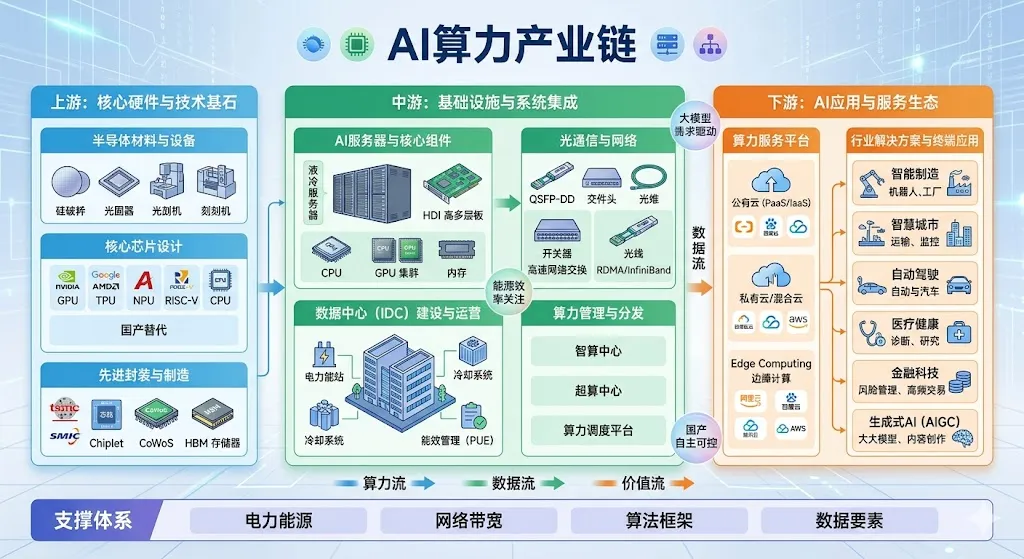

服务器与交换机:算力集群的物理基石与系统集成

在算力产业链中,服务器作为算力的载体,是受益最早、确定性最高的环节。工业富联(601138)、浪潮信息(000977)与紫光股份(000938)通过深度参与全球顶级科技巨头的硬件开发,实现了业务逻辑的根本性重塑。

工业富联:全球AI服务器代工龙头的规模杠杆

工业富联在2025年的业绩表现印证了其在AI基础设施领域的统治地位。其全年营业收入跨越9000亿关口,达到9028.87亿元,同比增长48.22%,归母净利润达到352.86亿元,同比增长51.99% 。这种增长的核心引擎在于云计算板块,尤其是AI相关业务的占比显著提高。

工业富联的受益方式主要体现为“核心客户深度绑定”与“技术路线全覆盖”。其云服务商AI服务器营收同比增长超过3倍,GPU与ASIC方案相关产品均实现快速放量 。在客户层面,前五大客户销售额占总营收的62.01%,其中英伟达(NVIDIA)与苹果两家巨头合计占比超过50% 。这种高集中度的客户结构在AI上升周期中表现出极强的景气杠杆属性。

此外,通信及移动网络设备板块的结构性升级同样引人注目。随着数据中心向800G及1.6T速率过渡,工业富联的800G以上高速交换机需求出现井喷,2025年该部分营收同比暴增13倍 。公司产品组合已全面覆盖Ethernet、Infiniband及NVLink Switch等多元技术,市场占有率稳居行业第一,使其成为全球AI算力互联的关键节点 。

浪潮信息与紫光股份:信创红利与国产算力的领跑者

浪潮信息与紫光股份在受益方式上更偏重于国内信创市场与政企智算化转型。浪潮信息在央企信创服务器中标份额超过50%,深度受益于国家算力自主战略和国产替代红利 。

紫光股份旗下的新华三(H3C)则在ICT基础设施领域展现了全栈能力。2025年紫光股份实现营收967.48亿元,ICT基础设施与服务业务收入达768.47亿元,占比提升至79.43% 。公司不仅在企业网交换机、数据中心交换机市场占据领先份额(分别为36.1%和33.1%),还推出了800G国芯智算交换机及CPO硅光交换机,成功从ICT龙头跨越为智算领跑者 。

核心受益业务类型 | |||||

AI服务器(增3倍)、800G交换机(增13倍) | |||||

ICT基础设施、数据中心交换机、CPO交换机 | |||||

信创服务器(份额>50%)、智算中心解决方案 |

光互连技术:1.6T时代的速率革命与CPO布局

在AI集群中,算力效率的瓶颈已从单点芯片计算能力转向芯片间的互联带宽。随着万卡集群乃至十万卡集群的部署,传统的电信号互连接近物理极限,损耗与发热问题迫使产业向光互连转型。

中际旭创与新易盛:800G与1.6T光模块的利润收割

2025年是光模块行业的利润爆发年。中际旭创实现营收382.43亿元(增60.3%),净利润108.03亿元(增108.8%);新易盛营收86.5亿元(增179%),净利润28.4亿元(增312%) 。这种爆发背后的核心逻辑是下游云厂商(CSP)资本开支的激增。2026年,亚马逊、谷歌、微软、甲骨文四家公司的资本支出总和预计超过5700亿美元,较2025年增长58.9% 。

这种资本支出的倾斜直接指向了800G和1.6T光模块的放量。随着英伟达GTC大会明确“光铜并进”的方向,铜缆在中短期内虽具重要性,但光互连作为长距离、高带宽互连的终极方案,其确定性极高 。尤其是1.6T光模块预计在2026年快速放量,而3.2T产品已在研发规划中 。

硅光技术与CPO:突破物理极限的最优解

硅光技术(Silicon Photonics)正以超过30%的年复合增长率渗透市场 。在1.6T及以上带宽下,CPO(共封装光学)技术被认为是突破“电力墙”和“I/O墙”的关键。曦智科技作为全球硅光领域的先行者,其在2025年的光互连Scale-up产品收入表现强劲,贡献了超七成的营收 。上海国投等国资平台正联合中际旭创、曦智科技等产业方,提前布局CPO、OCS(光电路交换)等前沿技术所需的先进封装和特种代工技术 。

深度绑定全球CSP, 高端产品放量 | |||

低基数下的业绩弹性, 海外份额扩张 | |||

平台化优势, 伴随光模块厂商同步增长 | |||

颠覆性技术突破, 占据光互连特定市场88.3%份额 |

PCB与高频材料:Rubin架构驱动的工艺与材料升级

AI服务器对印制电路板(PCB)的要求远高于通用服务器。随着信号速率从112Gbps提升至224Gbps,PCB不仅面临层数增加带来的工艺挑战,更面临覆铜板(CCL)材料体系的代际升级。

胜宏科技:AI服务器配套PCB的业绩神话

胜宏科技在2025年交出了极具爆发力的成绩单,全年营收192.92亿元,同比增长79.8%,归母净利润43.12亿元,同比增幅高达273.5% 。其受益方式主要体现为高端HDI(高密度互连板)和多层板在AI算力赛道的量价齐升。

由于AI服务器对信号完整性(SI)和电源完整性(PI)的严苛要求,高端产品的毛利率显著高于行业平均水平。胜宏科技的ROE从2024年的13.95%跨越至35.56%,展示出极强的盈利杠杆 。其经营现金流的显著改善(增238.85%)也反映了公司在产业链中极强的话语权 。

英伟达在2026年发布的Rubin架构对覆铜板提出了M9甚至M10等级的要求。在正交背板方案测试中,M9材料已无法满足性能指标,沪电股份已开始与材料厂商协作测试M10等级材料 。这种材料端的升级直接导致单张背板价值量的成倍增长。例如,电子布从78层M9升级到104-112层方案后,单张价值可达4万美元,是普通服务器的十倍以上 。

深南电路与生益电子同样受益于高端PCB的需求释放。深南电路2025年实现净利润32.82亿元(增74.5%),生益电子净利润更是大增343.8%至14.7亿元 。材料端的南亚新材(CCL厂商)和宏和科技(电子布厂商)也迎来了净利润数倍甚至十倍的增长,印证了AI对整个上游材料体系的带动效应 。

深度卡位AI算力赛道, 营收翻倍 | ||||

高端AI服务器、M10材料先发优势 | ||||

算力PCB与封装基板双轮驱动 | ||||

覆铜板材料体系向M9/M10升级 | ||||

高端电子布(Q布)需求井喷 |

先进散热技术:液冷成为算力中心的强制性标准

随着GPU功耗(TDP)向1000W甚至更高迈进,传统风冷散热已达到物理极限。谷歌全球算力大会的定调具有行业风向标意义:下一代AI芯片将全面摒弃风冷,液冷成为硬性标配 。

高澜股份:全球AI液冷龙头的业绩反转与技术卡位

高澜股份通过2025年年报宣布了其在AI液冷领域的绝对领先地位。公司全年营收同比增长43.09%,归母净利润实现156.4%的增长,顺利扭亏为盈 。高澜股份的受益逻辑极具代表性:

核心客户认证:公司是国内少数同时通过英伟达和谷歌严苛认证的液冷厂商,已进入其核心供应链并批量供货 。

全栈技术覆盖:拥有冷板式、浸没式及高密度微通道散热全技术路线,适配全球顶尖算力硬件 。

行业标准红利:谷歌全域推行冷板+浸没混合液冷体系,极大地抬升了行业门槛。高澜股份凭借全链条交付能力,正在承接海内外大型超算中心项目 。

在散热性能的物理建模中,液冷的对流换热系数 $h$ 远超空气。其换热强度遵循牛顿冷却定律:

Q = h * A*Delta T

在同等温差 $\Delta T$ 下,液体介质通过更高的 h 值,可以在更小的接触面积 $A$ 内带走巨大的热量,这对于高集成度的AI算力节点而言是唯一的物理可行路径。

国产AI芯片与信创生态:自主可控下的长足进步

在国内算力市场,国产芯片企业正在从“备胎”转变为智算中心的主力。海光信息(688041)与寒武纪(688256)的业绩数据表明,国产算力芯片的商业化收获期已经到来。

海光信息:规模与盈利的双重跨越

海光信息2025年营收143.77亿元(增56.92%),扣非净利润23.05亿元(增26.92%) 。其2026年一季度预告显示净利润预计增长22.56%-42%以上,显示出强劲的内生增长动力 。海光的优势在于其DCU系列产品在国产算力生态中的兼容性和成熟度,特别是在金融、能源等对稳定性要求极高的信创领域表现突出 。

寒武纪:首度扭亏为盈的里程碑

寒武纪在2025年实现了上市以来的首次盈利,全年营收超60亿,净利润超18亿 。这一成绩标志着国产高端AI芯片企业正在摆脱研发投入期的高额亏损,进入规模化应用的良性循环。尽管公司仍面临存货减值压力和国际供应链波动的风险,但在智算中心建设提速和国产大模型部署深化的背景下,其作为“国产算力破局者”的地位进一步巩固 。

AIDC运营:算力资源的资产化与服务化

传统的IDC服务商正在通过战略升级,向提供算力服务的AIDC转型。这一转型的核心在于通过自研智算集群组网技术,将基础机柜租赁升级为算力算力租赁及Token服务。

润泽科技:从IDC领航者到AIDC新巅峰

润泽科技在2025年实现了跨越式突破,其AIDC业务营收达25.10亿元,占总收入比重提升至44.24%,毛利率达48.50% 。

交付能力爆发:2025年交付220MW算力中心,包含行业首例单体100MW超大规模智算中心。年度交付规模超过此前十六年总和的40% 。

客户结构优化:深度覆盖国内前三大互联网公司、头部云厂商及AI厂商,单一大客户依赖大幅减弱 。

全球化节点:布局香港、印尼等海外节点,累计交付规模达750MW,构建了全球化协同的智算基础设施体系 。

润泽科技的受益方式展示了重资产运营下的稀缺性:在算力极度短缺的时期,拥有大规模、高功率密度交付能力的运营商拥有极强的议价权。

结论

AI算力产业链在2024-2026年的爆发是全方位的。从芯片到服务器,从PCB材料到光模块,再到散热系统和数据中心运营,每一个环节都经历着从量变到质变的飞跃。

确定性最强:服务器与光模块。以工业富联、中际旭创为代表的龙头,直接受益于全球顶级CSP的资本开支,业绩兑现速度最快。

弹性最大:PCB与散热材料。随着Rubin等新架构的推出,高端PCB(胜宏科技)和液冷系统(高澜股份)迎来了从0到1或从低端到高端的单价提升。

估值重构:国产芯片与AIDC运营。海光信息与润泽科技的稳健增长,证明了国产算力生态的闭环已经形成,算力资产正在被市场重新定价。

投资AI算力链的核心逻辑在于识别那些能够持续跟进英伟达、谷歌等技术路线,并在关键材料或封装工艺上拥有先发布局的企业。随着1.6T、CPO、M10材料及浸没式液冷在2026年的大规模落地,产业链的利润分配将进一步向拥有底层技术创新能力的公司集中。